IPO参考

还记得曾经风靡一时的矫姿带产品“背背佳”吗?

在上世纪末电视购物节目中,背背佳的洗脑广告击中了众多家长对孩子体态的焦虑,也成为无数80后、90后的共同记忆。

不过如今在黑猫投诉【下载黑猫投诉客户端】平台上,背背佳却成了近200条投诉的焦点:“勒得难受”“没效果”“智商税”……曾经的“体态矫正神器”深陷功效争议。

而在争议背后,背背佳的母公司可孚医疗(301087.SZ)近期在港交所递交了招股书,准备冲刺“A+H”两地上市。

背背佳撑不起可孚医疗的“门面”

在资本市场,“背背佳母公司”可以说是可孚医疗最受关注的标签。据弗若斯特沙利文数据,可孚医疗的矫姿带产品2024年市场份额为27.2%,位居行业第一。

而可孚医疗自身也深谙流量密码,在此次港股IPO招股书以及年报中,也将背背佳当作核心宣传抓手。甚至2025年重金邀请杨幂代言,广告片登陆央视,试图靠情怀和明星效应拉动销量。

背背佳并非可孚医疗的“亲儿子”,甚至连最初的核心业务都算不上,而是其A股上市之后收购而来。

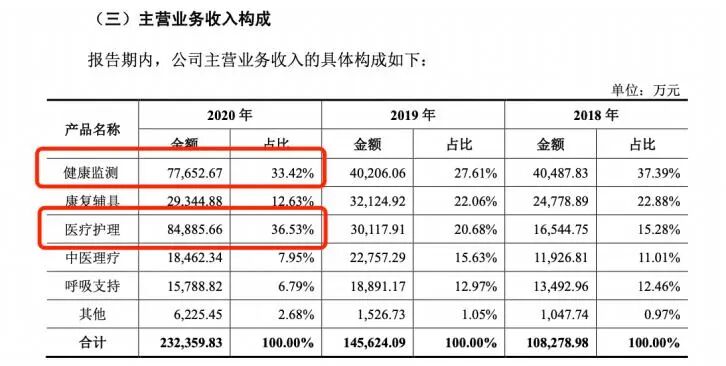

2021年,可孚医疗在深交所创业板上市,根据该公司A股招股书,其最初主营业务集中在两大板块:一是健康监测产品,比如体温计、血压计、血氧仪等;二是医疗护理用品,涵盖口罩、纱布、消毒用品等,背背佳所属的矫姿带业务还未出现在业务版图中。

而当时可孚医疗之所以能够顺利在A股上市,离不开2020年新冠疫情影响。疫情期间,口罩、体温计、血氧仪一度成为刚需,可孚医疗凭借这些初期业务业绩迎来爆发式增长。2020年,该公司营业收入为23.75亿,同比增幅62.46%;净利润为4.24亿,同比增幅高达242.76%。

然而随着新冠疫情减弱,可孚医疗早期业务需求量骤减,其业绩也在上市后开始受到影响。

2021年上市当年,可孚医疗业绩开始变脸,当年营收和扣非净利润同比分别下滑4.19%和10.07%。而到了2022年,随着口罩、体温计等产品需求进一步下降,可孚医疗营收增至29.77亿元,归母净利润却降至3.02亿元。

2023年,可孚医疗的营收进一步下滑至28.54亿元,归母净利润为2.54亿元,同比持续萎缩;2024年营收略有回升至29.83亿元,归母净利润为3.12亿元,但仍未突破疫情时期的峰值。

据可孚医疗的最新年报数据,2025年,可孚医疗实现营收33.87亿元,实现归母净利润3.72亿元,同比分别增长13.56%和19.20%,看似回暖,但距离2020年的业绩巅峰仍有不小差距。

可孚医疗增长依赖并购拉动

疫情红利褪去,核心业务下滑,这导致可孚医疗一上市就陷入增长瓶颈。

可孚医疗很快就找到了应对方法,既然内生增长乏力,那就依靠外延并购进行“弯道超车”。

根据公开资料,可孚医疗2021年10月25日在创业板上市,创业板上市不到一个月,便迫不及待发布了一则收购公告:拟以现金收购吉芮医疗54.05%股权,以及橡果贸易100%股权。其中,吉芮医疗是上市公司的关联方,主营电动轮椅业务,而橡果贸易则是“背背佳”的运营主体。

两起收购合计花费超2亿元,顺利让可孚医疗切入到了电动轮椅和矫姿带赛道。

随后,可孚医疗继续加快并购步伐,核心目的就是弥补疫情后健康监测、医疗护理业务的下滑缺口,寻找新的业绩增长点。

2022年2月,可孚医疗收购成都益耳,增厚助听器业务;同年12月,可孚医疗收购莱和生物,切入IVD领域;2024年5月,投资入股纽聆氪医疗,布局仿生眼与仿生耳业务;2025年1月,控股收购上海华舟压敏胶制品有限公司,补充基础耗材、高端敷料产品线,借助其欧美客户网络拓展海外市场;2025年6月,又收购香港喜曼拿医疗系统有限公司,快速切入香港市场;2025年底,投资力之智能,切入脑机接口领域。

据IPO参考统计,目前可孚医疗已经有30种产品,业务涵盖康复、护理、检测、呼吸支持、中医、脑机接口、AI多个概念,其通过一连串并购成为一家产品繁多的“组合式”上市企业。

从表面上看,这些并购确实丰富了可孚医疗的业务版图,尤其是海外业务,借助上海华舟和喜曼拿医疗的渠道,可孚医疗2025年海外收入达到2.99亿元,同比暴增405.05%,成为财报中的一大亮点。

但这些并购也并非没有代价,截至2025年底,可孚医疗商誉规模已达到3.69亿元。

这些商誉背后是并购标的的估值溢价整合而来,一旦市场环境变化、并购标的业绩不及预期,这些商誉资产就可能面临减值风险,直接侵蚀可孚医疗的利润。

除此之外,并购带来的业绩增长也略显“虚浮”。2025年可孚医疗的营收增长很大程度上是上海华舟、香港喜曼拿两起并购的拉动。剔除并购影响,其内生增长能力依然较为薄弱,这种“靠并购输血”的模式终究难以持续。

虽稳定分红获利 但可孚医疗的研发投入反降

在这一连串的并购背后,可孚医疗的钱从哪来呢?

IPO参考注意到,可孚医疗创业板IPO时的预计募资约为12亿元,实际募资37亿元,超募高达25亿元,远远超出预期。

这25亿元的超募部分已全部被可孚医疗用于补充流动性资金。这些到手的巨额超募资金,也成为可孚医疗连续并购的底气。

截至2025年末,可孚医疗仍有14.22亿元货币资金以及10.17亿元的交易性金融资产,而流动负债合计15.89亿元,从财务上看并不缺钱。

可孚医疗的并购扩张、业绩起伏背后离不开两位低调到极致的“掌舵人”——张敏和聂娟夫妇。

不同于很多上市公司创始人的高调出镜,这对夫妻几乎不接受媒体采访,很少在公开场合露面,甚至在年报中,关于两人的介绍也寥寥无几,但却默默掌控着这家上市公司的走向,悄悄积累了巨额财富。

IPO参考了解到,张敏和聂娟夫妇的创业史始于2007年。那一年,张敏和聂娟共同创立了湖南好护士医疗器械连锁经营有限公司,最初以医疗器械代理为核心,凭借敏锐的市场嗅觉逐步在湖南本地站稳脚跟。2009年,两人成立湖南可孚医疗科技发展有限公司,正式推出“可孚”自有品牌,聚焦家用医疗器械领域,开启自主发展之路。

从代理到自有品牌,从区域市场到全国布局,张敏和聂娟夫妇始终保持低调,却精准抓住了每一次行业机遇:2014年,率先在天猫开设家用医疗器械旗舰店,抢占电商流量红利;2020年,疫情期间推动公司业绩爆发,为2021年上市奠定基础;上市后,又通过并购扩张,试图破解增长困局。

据可孚医疗2025年报披露,张敏和聂娟夫妇通过长沙械字号医疗投资有限公司、长沙科源同创创业投资合伙企业(有限合伙)等主体,合计控制可孚医疗约52%的股份,共同为可孚医疗的实际控制人。

低调的“掌舵人”早已跻身富豪行列。2022年,张敏、聂娟夫妇首次登上胡润全球富豪榜,成为当年新增的6位湖南企业家之一,凭借可孚医疗的上市,两人的财富实现了跨越式增长。更值得关注的是,可孚医疗上市后始终保持着每年分红的习惯,这也成为张敏和聂娟夫妇稳定的财富来源。

梳理可孚医疗的分红情况,2021年上市当年,该公司就推出每10股派发现金红利10元的分红方案,合计派发现金红利2.05亿元;2022年至2025年,可孚医疗持续分红,5年累计分红14.81亿元。按照两人合计控制的52%股份计算,张敏、聂娟夫妇二人预计能获得7.7亿元的分红收益。

就在两人通过分红持续获利的同时,可孚医疗的研发投入却在下降。财报显示,可孚医疗2025年研发费用为8728.44万元,同比下降9.47%,而销售费用却高达11.58亿元,是研发费用的13倍之多。一边是低调分红,一边是削减研发,这种反差也为可孚医疗的长期发展打上了问号。

资本市场从来不是“避风港”,而是“试金石”。可孚医疗能否靠赴港二次上市摆脱业绩魔咒,并购而来的业务能否真正形成协同效应,3亿多元商誉背后的风险能否化解?这些问题没有标准答案,唯有交给时间,留给市场检验。

>>>查看更多:股市要闻