(来源:小康金融)

事项:

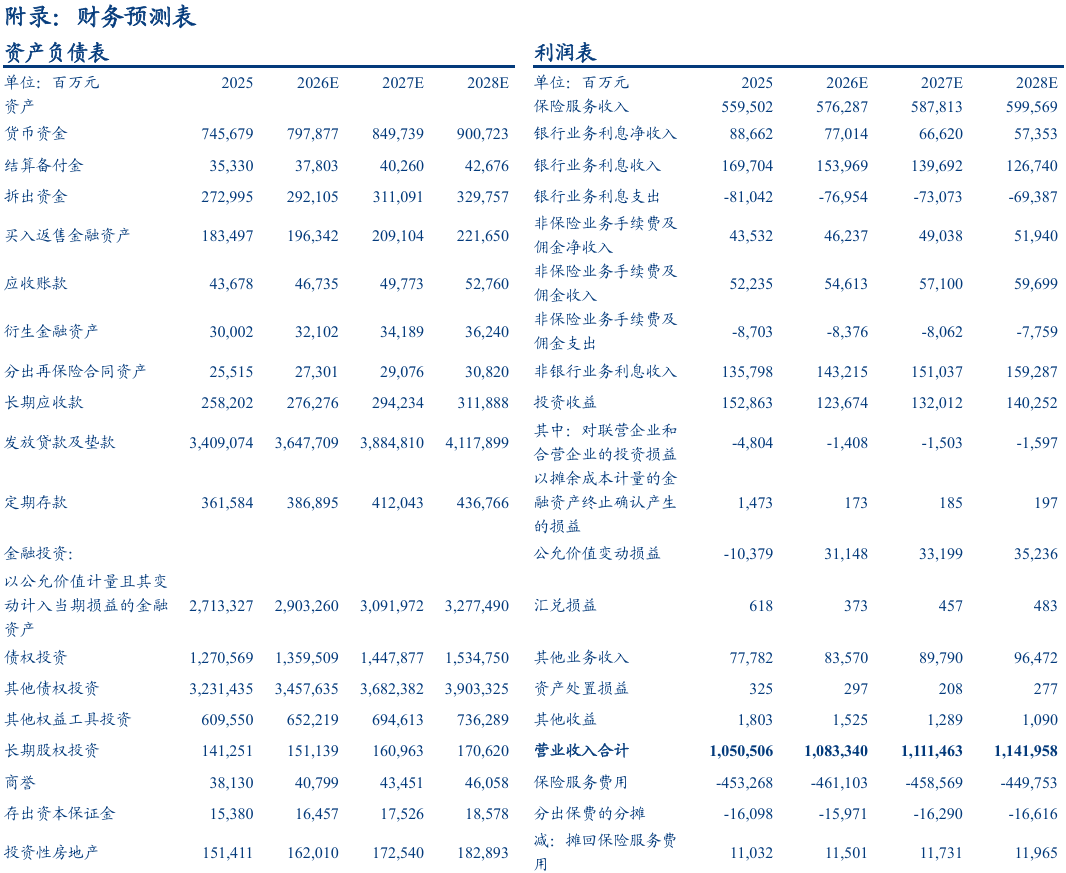

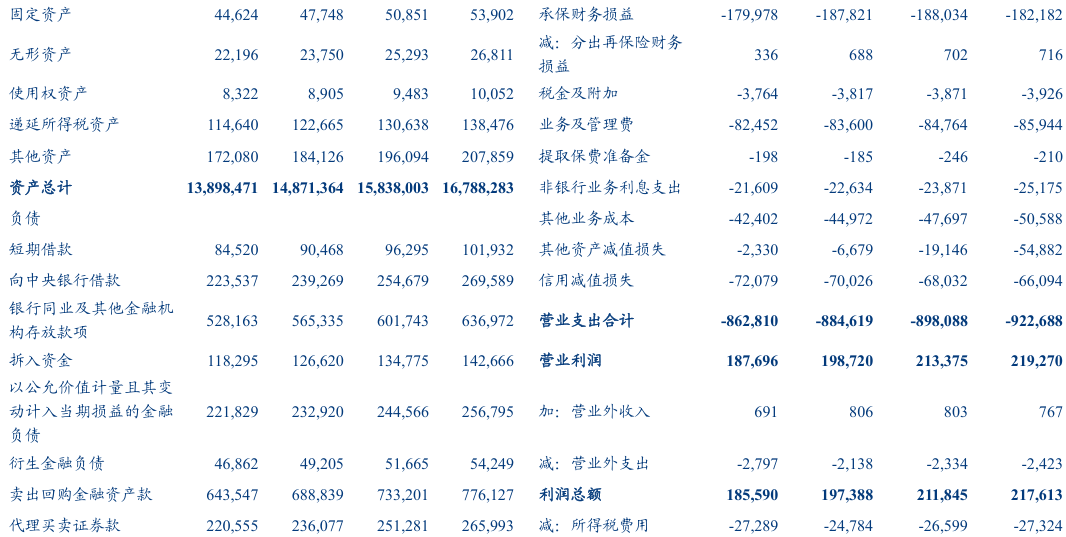

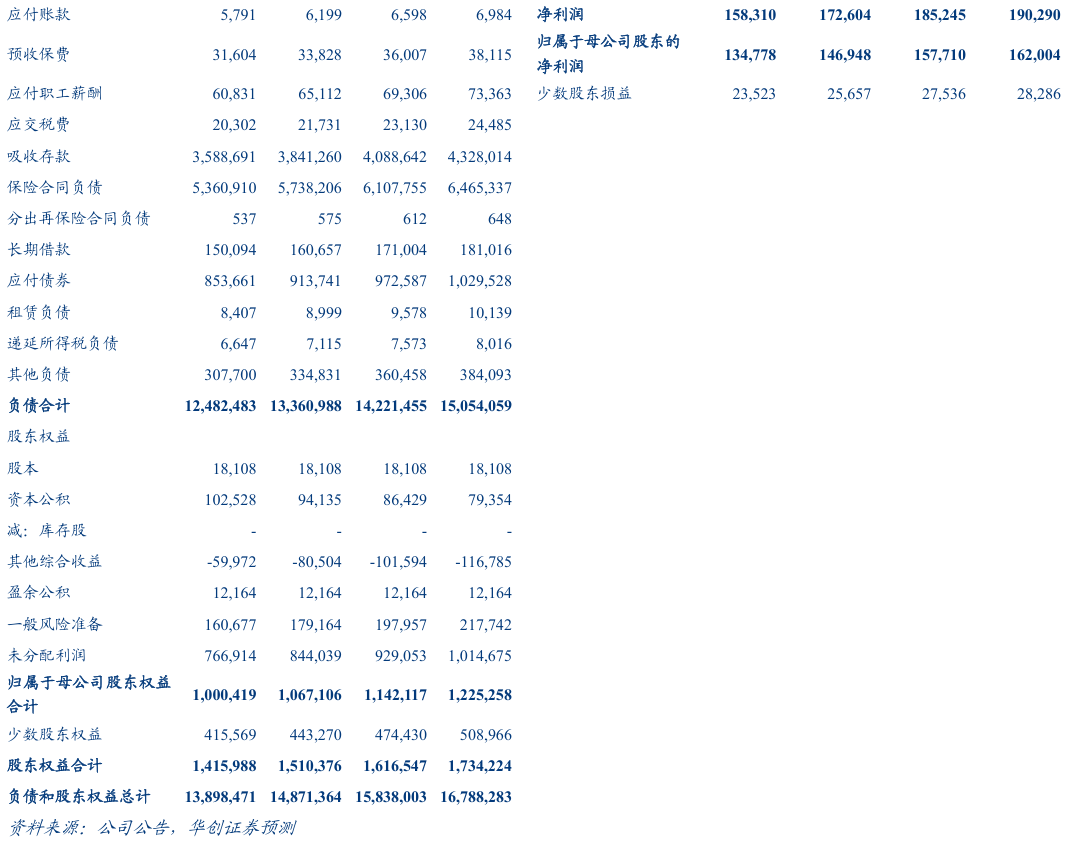

2025年,集团实现归母净利润1348亿元,同比+6.5%;归母营运利润1344亿元,同比+10.3%;人身险实现NBV同比+29.3%至369亿元;产险COR同比-1.5pct至96.8%;净/综合投资收益率为3.7%/6.3%,分别同比-0.1pct/+0.5pct。 拟派发末期股息每股1.75元。

评论:

价驱为主,NBV稳增。2025年,人身险业务实现NBV同比+29.3%至369亿 元,其中NBV margin(首年保费口径)同比+4.9pct至23.4%,首年保费同比 +2.5%至1579亿元。

1)分渠道来看,内外部网点共同发力,推动银保NBV超高增。2025年代理人NBV同比+10.4%,人均产能提升的正向效应部分被队伍规模变动减弱, 代理人数较上年末减少1.2万人至35.1万人;银保NBV同比+138%,公司积极在内部网点优势基础上深化国有行及头部股份行合作。从量价变动来看,代理人NBV增长来自价值率改善,新单或受报行合一影响增速承压;银保渠道NBV新单接近翻倍增长,期缴增速显著快于整体,反映期趸比优化。

2)分险种来看,结构相对均衡,传统、分红险占比均有提升。2025年人身险业务实现规模保费合计6614亿元,同比+5%。其中,传统险占比35%(同 比+2pct),分红险占比14%(同比+4pct)。从销售节奏上9月调降预定利率或为分水岭,9月之前传统险热卖,之后转向分红险。

车险量价双优,非车险增速领先。2025年,平安产险实现原保费3432亿元,同比+6.6%;COR同比-1.5pct至96.8%,主要驱动来自车险费用优化及保证险扭亏。分险种来看,车险原保费同比+3.2%至2304亿元,COR同比-2.3pct至 95.8%,主要得益于报行合一下的费用改善。其中,新能源车险原保费同比+39%至525亿元,占据市场份额27.7%。非车险方面,合计原保费同比+14.3%至1128亿元,意健险、农险增速亮眼,农险、货运险COR均有优化,主要险种中仅责任险有所亏损。

债券持仓占比明显下降,积极增配二级权益。债券持仓占比明显下降,积极增配二级权益。截至2025年底,公司投资组合规模6.49万亿,较年初+13.2%。其中,债券占比55%,同比-6.7pct;股票与基金合计19.2%,同比+9.3pct,预计受公司主动加仓、积极举牌和股票市值上涨双重影响。其中,股票中FVOCI分类占比57%,同比-4pct。2025年,集团实现净/综合投资收益率为3.7%/6.3%,分别同比-0.1pct/+0.5pct。

保险主业稳健增长,投资贡献业绩增速。保险主业稳健增长,投资贡献业绩增速。2025年,集团实现归母营运利润1344亿元,同比+10.3%;归母净利润1348亿元,同比+6.5%。二者之间的差异主要来自短期投资波动(91亿元)和非日常运营一次性重大项目(-86亿元), 一次性重大项目主要是平安健康、平安医保科技、金融壹账通并表、出售汽车之家和发行可转债。基于归母营运利润的分红比例达到36.4%,同比-1.5pct。 分板块来看,三大主业人身险/产险/银行归母营运利润分别同比 +2.9%/+13.2%/-4.2%,资管/金融赋能分别实现减亏/扭亏。

投资建议:略。

风险提示:政策变动、改革不及预期、权益市场波动、利率持续下行。

数据追踪

>>>查看更多:股市要闻