(来源:WEALTH财富管理)

3月23日,中信银行举行2025年度业绩发布会。2025年中信银行以总资产突破10万亿元、归母净利润706.18亿元的成绩,跻身国内大型股份制银行第一梯队。

但与之形成强烈反差的是,该行曾定位“第一战略”的零售业务大幅承压,利润近乎腰斩,私人银行与财富管理成为零售板块为数不多的增长极,却难以对冲信贷业务的亏损缺口。

01

2025年零售业务核心复盘:总量亮眼、结构失衡、利润失速

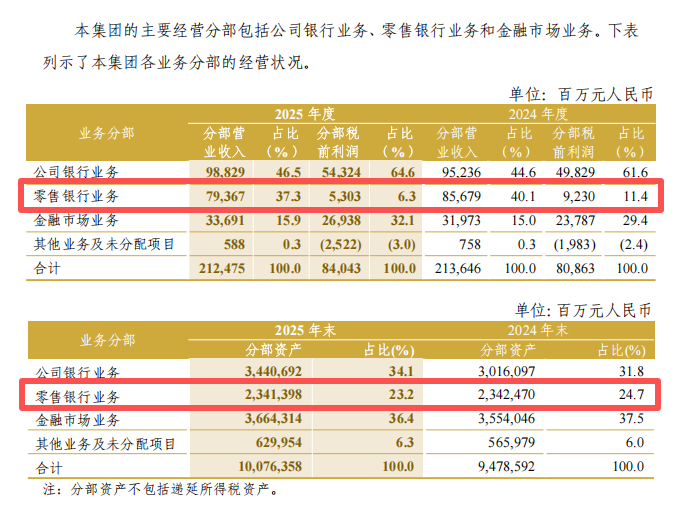

中信银行2025年年报显示,零售业务呈现“规模稳增、营收下滑、利润暴跌、风险攀升”的特征,核心数据如下:

盈利大幅缩水:零售银行业务税前利润53.03亿元,同比下降42.55%;利润贡献度从2024年约11%跌至6%,零售资产占全行23.2%,却仅贡献个位数利润,投入产出严重倒挂。

营收负增长:零售营收793.67亿元,同比下降7.36%,为公司银行、金融市场、零售三大板块中唯一下滑板块。

信贷业务失速:信用卡累计发卡1.29亿张(同比+4.6%),但交易额2.18万亿元(同比-11%)、业务收入478亿元(同比-14.5%),“发卡增、交易降、收入跌”,休眠卡问题突出。

资产质量分化:全行不良率1.15%(连续7年改善),但零售不良显著攀升——个人消费贷不良率2.80%(同比+0.66pct),信用卡不良率2.62%(同比+0.12pct),个人贷款整体不良率1.32%,成为不良主要来源。

财富管理韧性:零售AUM达5.36万亿元(同比+14.29%),私行客户9.66万户(同比+14.93%),私行AUM1.36万亿元,理财手续费同比大增45.17%,是零售唯一高增长板块。

战略紧急转向:管理层明确“摒弃规模情结”,主动收缩零售信贷,个人贷款(不含信用卡)余额增幅仅1.39%,远低于个人存款11.87%的增速,转向“收缩防守、严控风险”。

值得关注的是,该行连续多年坚持的“零售第一战略”已不再提及,展望2026年,中信银行董事长方合英在此次业绩发布会上表示“公司业务挑大梁,零售业务稳贡献”。

着力发展公司业务,是否意味着零售业务“不香了”?对此,方合英明确表态,这并不意味着零售业务降位,而是“迎难而上”——当前零售信贷风险周期性多发,零售业务更要聚焦财富管理市场的发展。

02

零售业务核心亮点:财富管理(含私行)韧性凸显,基础能力稳步加固

财富管理与私行业务:零售板块的“压舱石”

规模与增速双优:零售AUM连续五年稳居股份制银行第二,2025年财富管理中收同比增长12%,创四年新高;私行客户年增1.26万户,增速14.93%,私行AUM同比增长,户均资产保持稳健,成为股份行私行第一梯队成员。

中收贡献突出:非利息净收入连续六年正增长,理财手续费大增超45%,代理业务手续费增长24.77%,有效对冲息差与信贷收入下滑,是零售业务最具成长性的板块。

客群分层初见成效:私行中心覆盖69个重点城市,搭建高净值客户专属服务体系,贵宾及富裕客户达489.1万户,为私行储备充足客群基础。

负债成本与风控调整见效

存款成本优势显著:零售活期存款占比27%,近两年提升3.2个百分点,存款成本率1.52%,处于股份行领先水平,为零售业务提供低成本资金支撑。

主动风控收缩:提高消费贷准入门槛,高评分客户占比达58%;37家分行个贷部门内嵌风险负责人,住房按揭贷款增量居同业第一,主动压降高风险信贷规模。

科技赋能零售与财富管理

AI全面渗透业务流程,智能财富顾问数字人“小信”服务超791万户客户,大模型日峰值调用超300万次,落地1700+服务场景,以数字化提升财富管理与私行服务效率。

03

零售业务核心难点:盈利失衡、资产承压、私行财富短板突出

盈利结构严重失衡,信贷业务拖垮整体利润

零售占用全行23.2%资产,却仅贡献6%利润,公司业务与金融市场分别以47%、16%的收入占比,贡献65%、32%的利润,零售从“利润中心”沦为“成本中心”。

信用卡从“零售王牌”变拖累:发卡量增长但交易、收入、APP月活全面下滑,利率下行叠加不良攀升,业务亏损扩大。

资产质量“冰火两重天”,零售风险集中暴露

对公贷款不良率从1.27%降至1.09%,零售却因客群下沉、风控宽松导致消费贷与信用卡不良率大幅走高,风险成本吞噬大量利润,成为行业共性问题中的“掉队者”。

私行与财富管理核心短板:根基薄弱,难填信贷窟窿

客群结构低端,人均AUM偏低:零售AUM约5万亿,但人均AUM仅3万-4万元,以长尾大众客群为主,高净值客户占比极低,客群价值、黏性、风险承受力均不足,难以支撑高收益私行业务。

私行竞争力不足,同业差距明显:私行客户9.66万户,远低于招商银行(16.91万户),户均AUM与大行、头部股份行存在差距,品牌影响力、专属产品、家族信托等高端服务能力偏弱。

财富管理“小马拉大车”:理财、代销业务增速快但基数偏小,盈利规模远不足以覆盖信用卡、消费贷的利润缺口,客户基础与产品体系薄弱,无法独立支撑零售转型基本盘。

战略收缩的短期阵痛

从“强攻零售”转向“退守风控”,主动收缩信贷导致零售收入增长乏力,短期利润困境难以快速缓解,属于周期压力下的被动调整,而非主动升级。

04

私行与财富管理:中信零售转型的核心破局点

零售业务的困境本质是“信贷依赖型”老路走到尽头,未来破局必须锚定私行与财富管理,从“规模扩张”转向“价值深耕”:

客群升级:从长尾大众到高净值

加大私行客户拓展,依托中信集团产业资源,挖掘企业主、新经济精英等高净值客群,提升贵宾/私行客户占比,拉高人均AUM与单客价值。

服务升级:从产品销售到买方投顾

强化私行专属资产配置、家族信托、跨境金融等服务,推动从“卖产品”向“客户需求为核心”的投顾模式转型,提升中收可持续性。

资源协同:依托集团优势打造壁垒

联动中信证券、中信信托、中信保诚等金融牌照,构建“一站式”财富管理生态圈,形成差异化私行竞争力。

风控与收益再平衡

坚持“不下沉换规模”,聚焦优质客群,以财富管理轻资本业务对冲信贷风险,重构零售盈利模型。

05

总结与展望

>>>查看更多:股市要闻