(来源:靠谱化工股)

01 公司是吸附分离材料龙头,平台型企业韧性凸显

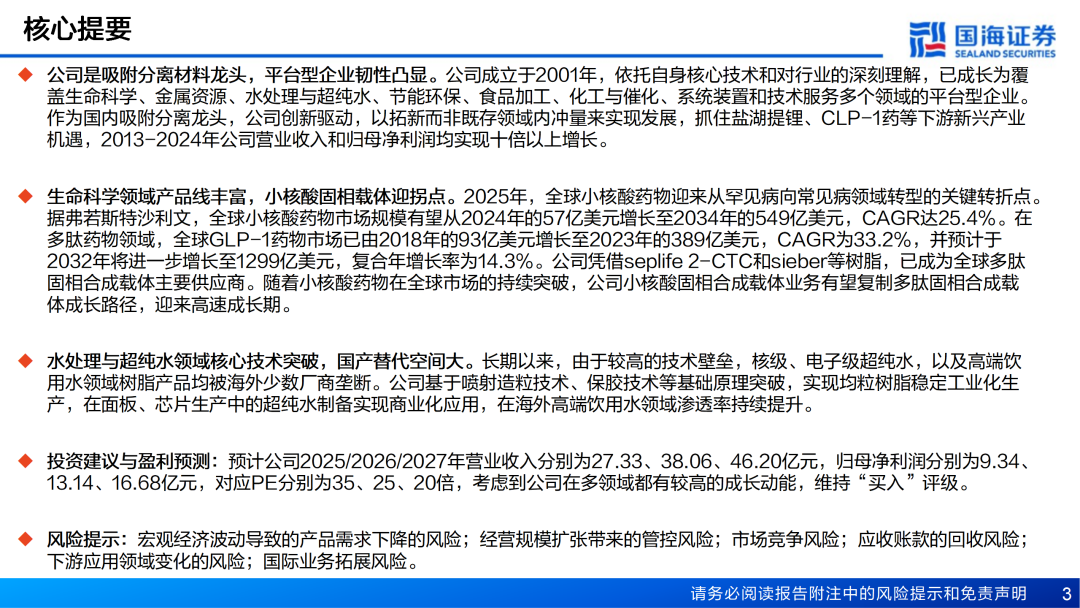

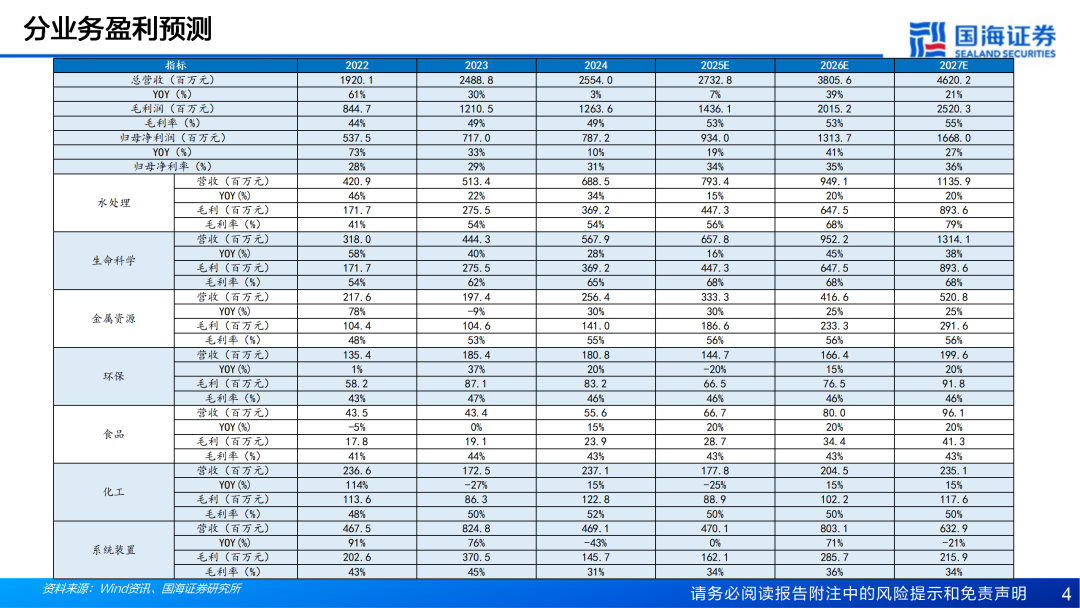

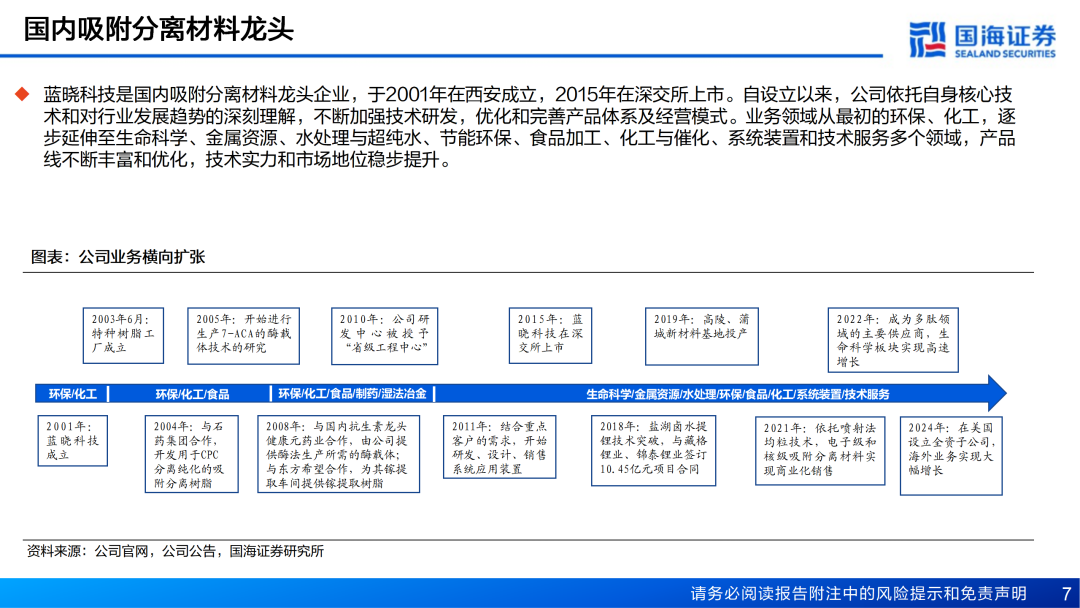

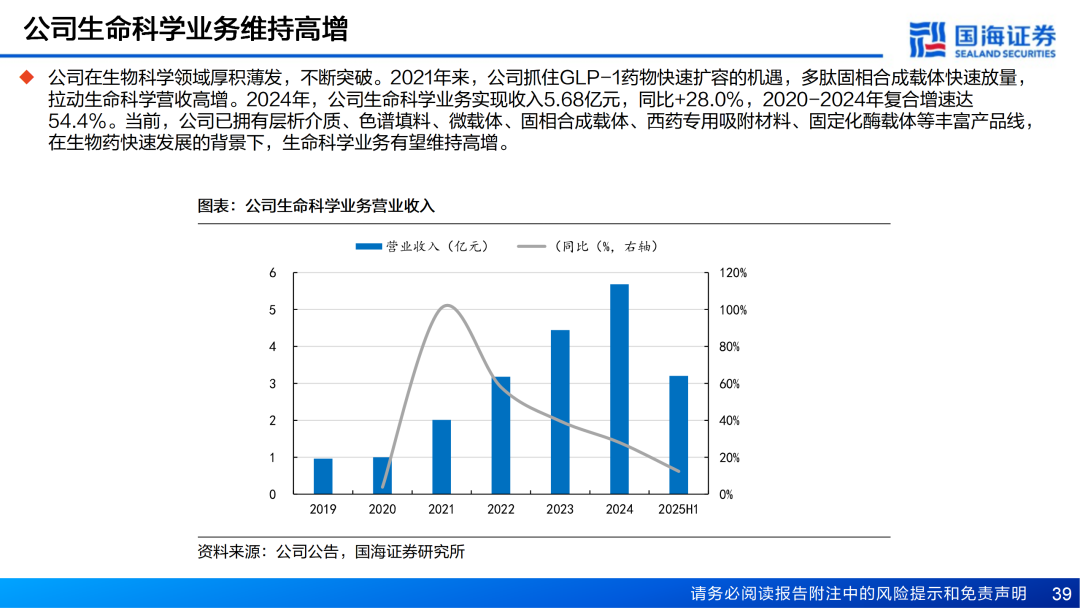

公司成立于2001年,依托自身核心技术和对行业的深刻理解,已成长为覆盖生命科学、金属资源、水处理与超纯水、节能环保、食品加工、化工与催化、系统装置和技术服务多个领域的平台型企业。作为国内吸附分离龙头,公司创新驱动,以拓新而非既存领域内冲量来实现发展,抓住盐湖提锂、CLP-1药等下游新兴产业机遇,2013-2024年公司营业收入和归母净利润均实现十倍以上增长。

02 生命科学领域产品线丰富,小核酸固相载体迎拐点

2025年,全球小核酸药物迎来从罕见病向常见病领域转型的关键转折点。据弗若斯特沙利文,全球小核酸药物市场规模有望从2024年的57亿美元增长至2034年的549亿美元,CAGR达25.4%。在多肽药物领域,全球GLP-1药物市场已由2018年的93亿美元增长至2023年的389亿美元,CAGR为33.2%,并预计于2032年将进一步增长至1299亿美元,复合年增长率为14.3%。公司凭借seplife 2-CTC和sieber等树脂,已成为全球多肽固相合成载体主要供应商。随着小核酸药物在全球市场的持续突破,公司小核酸固相合成载体业务有望复制多肽固相合成载体成长路径,迎来高速成长期。

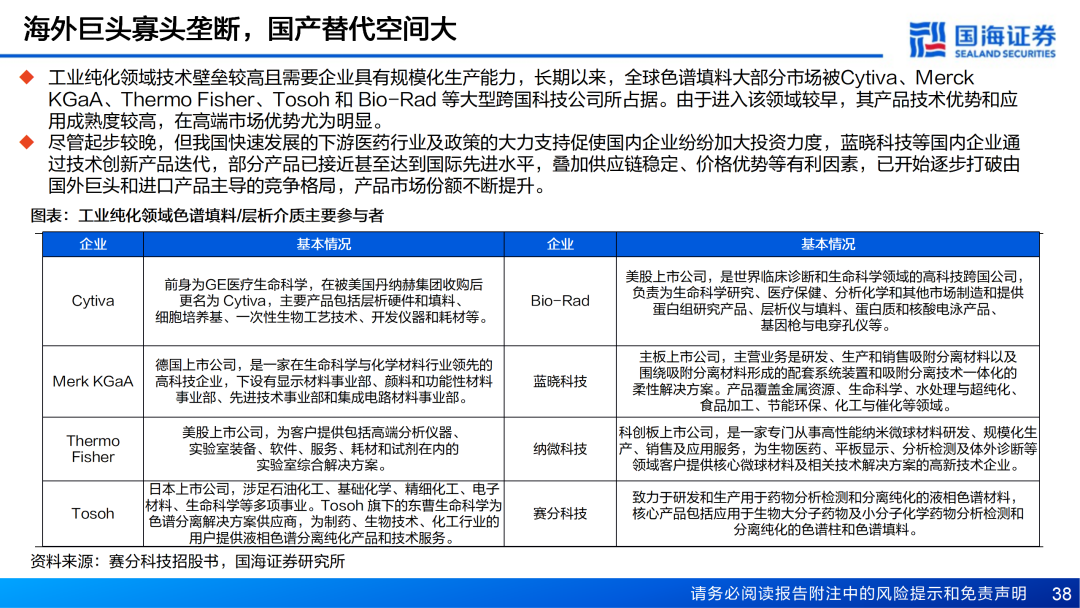

03 水处理与超纯水领域核心技术突破,国产替代空间大

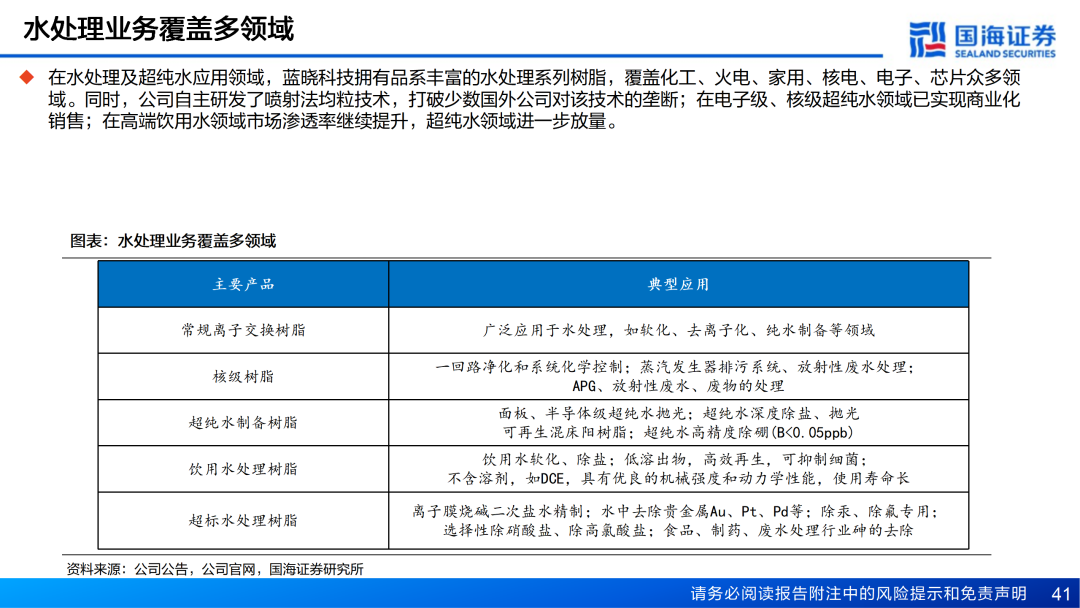

长期以来,由于较高的技术壁垒,核级、电子级超纯水,以及高端饮用水领域树脂产品均被海外少数厂商垄断。公司基于喷射造粒技术、保胶技术等基础原理突破,实现均粒树脂稳定工业化生产,在面板、芯片生产中的超纯水制备实现商业化应用,在海外高端饮用水领域渗透率持续提升。

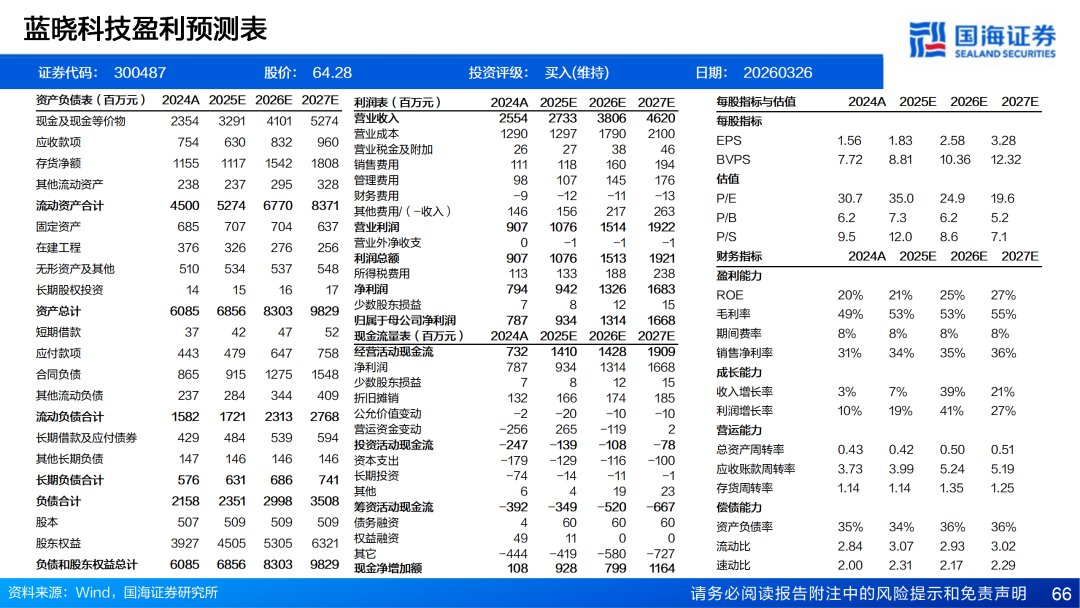

04 投资建议与盈利预测

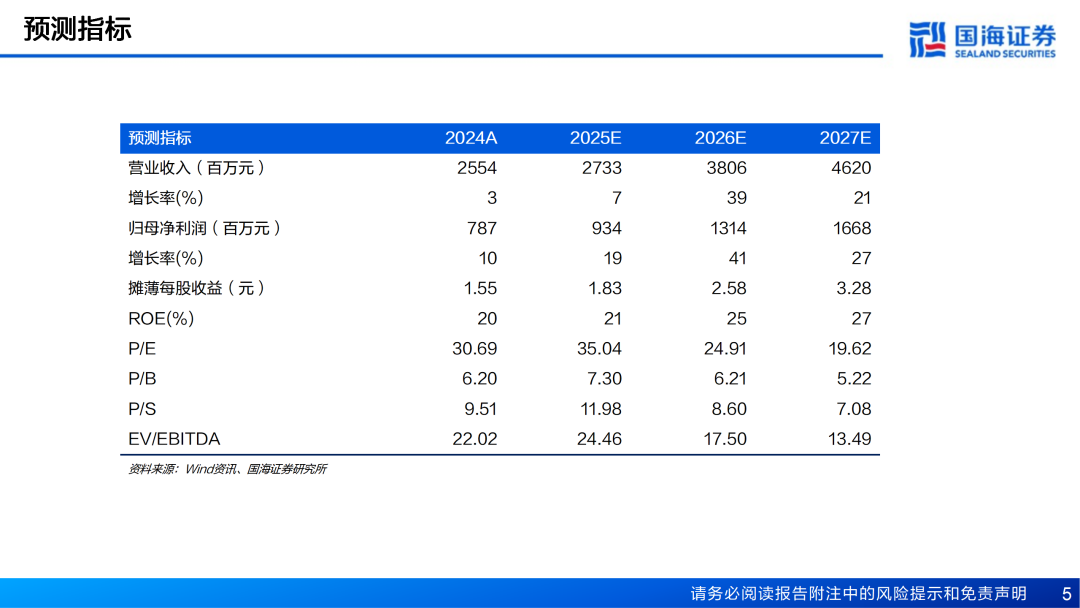

预计公司2025/2026/2027年营业收入分别为27.33、38.06、46.20亿元,归母净利润分别为9.34、13.14、16.68亿元,对应PE分别为35、25、20倍,考虑到公司在多领域都有较高的成长动能,维持“买入”评级。

风险提示:宏观经济波动导致的产品需求下降的风险;经营规模扩张带来的管控风险;市场竞争风险;应收账款的回收风险;下游应用领域变化的风险;国际业务拓展风险。

证券研究报告《蓝晓科技深度报告之二:创新驱动,吸附分离材料龙头厚积薄发》

对外发布时间:2026年03月27日

发布机构:国海证券股份有限公司

本报告分析师:

李永磊 SAC编号:S0350521080004

董伯骏 SAC编号:S0350521080009

王 鹏 SAC编号:S0350525090001

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

>>>查看更多:股市要闻