炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:赛博汽车,作者:王凌方

一边是传统汽车智能化业务的增速放缓与毛利承压,另一边是机器人、无人车等“AI+新业务”从0到1的破冰——这家中国汽车电子龙头正试图在汽车之外寻找第二增长曲线。

4月13日,德赛西威发布公告称,公司已于4月12日向香港联交所递交了发行境外上市股份(H股)并在香港联交所主板挂牌上市的申请,并于同日在香港联交所网站刊登了本次发行的申请材料。

但与很多冲刺IPO的企业不同,德赛西威争取在港股上市的目的不是为了融资,至少不完全是。

从账面上来看,德赛西威并不差钱,其刚完成44亿元A股定增、账面理财也近40亿元,其目标更多是为海外扩张与新业务孵化搭建全球化融资平台。

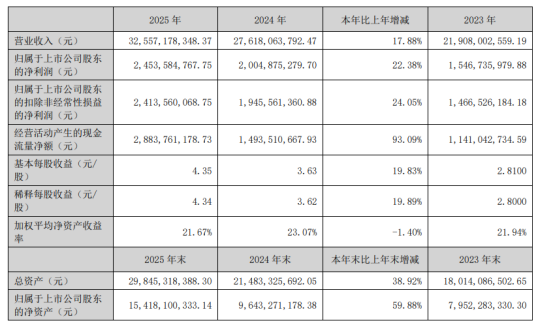

2025年财报显示,德赛西威全年营收达325.57亿元,同比增长17.88%,归母净利润24.54亿元,同比增长22.38%,业绩再创新高。然而,光鲜数字背后,核心业务毛利率连续三年下滑、国内市场竞争加剧、大客户依赖症未解等隐忧正逐一浮现。

资料来源:2025财报

面对瓶颈,德赛西威选择了两条突围路径:一是技术跨界,将车规级能力延伸至无人配送与机器人赛道;二是资本出海,启动H股上市以支撑国际化战略。

01

现状:增速放缓、毛利承压、产能利用率回落

从表面看,德赛西威2025年交出了一份稳健的成绩单。全年营收325.57亿元,同比增长17.88%。2021至2025年,营收与净利润的复合增长率分别达35.81%和31.01%,新项目订单年化销售额突破350亿元。

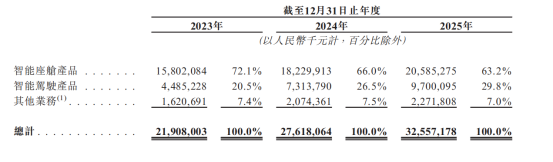

分产品看,智能座舱仍为营收主力但占比持续下滑,从2023年的72.1%降至2025年的63.2%;智能驾驶产品收入则实现爆发式增长,2023-2025年累计增长116.3%,收入占比从20.5%提升至29.8%,成为驱动营收增长的核心动力。

资料来源:招股书

但高速增长背后,结构性瓶颈日益突出。

一是,增速放缓的迹象已十分明显。2023年至2025年,公司营收同比增速从46.71%一路下滑至26.06%、17.88%;净利润增速也从30.57%降至22.38%。

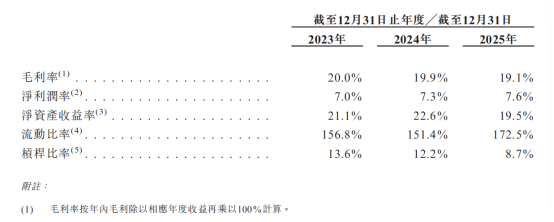

二是,盈利能力的持续下滑。公司整体毛利率从2023年的20.0%降至2025年的19.1%。两大核心业务中,智能座舱业务毛利率从20.0%下滑至18.8%;智能驾驶业务毛利率在2024年短暂回升至19.9%后,2025年骤降至16.4%,同比下跌3.55个百分点。

资料来源:招股书

招股书披露的细节揭示了原因:下游整车厂的降价压力正直接侵蚀供应商利润。智能驾驶产品平均售价从2024年的856元暴跌23.9%至2025年的651元。公司坦言,“在产品生命周期内,整车厂通常要求供应商降价,绝大部分项目均受价格调整机制规限”。简言之,下游车企年降机制直接挤压利润空间。

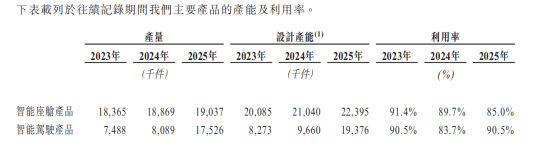

三是,智能座舱产品产能利用率已连续两年回落——从2023年的91.4%降至2024年的89.7%,再到2025年的85%。然而公司仍在激进扩产:2025年资本开支达18.03亿元,本次H股募资也将继续用于产能扩充。

资料来源:招股书

此外,客户集中度高的隐形风险同样不容忽视。2025年前五大客户贡献了55.5%的销售额,最大客户占比达14.5%。

资料来源:招股书

02

破局:车规技术外溢,跨界无人配送与机器人

面对传统赛道天花板,德赛西威将汽车智能化核心能力向无人配送、智能机器人等高成长场景迁移,形成智能汽车+智能终端双轮驱动格局,两大新业务已实现从0到1突破。

2025年9月,公司发布低速无人车品牌“川行致远”及S6系列平台化产品,覆盖园区物流、城市配送、冷链运输等场景,直击末端物流“最后一公里”痛点。同年12月,公司宣布管理层及核心员工共同出资3000万元参与设立川行致远子公司,彰显内部信心。

无人车业务的算法为纯自研,与公司自动驾驶算法体系协同,核心技术能力体现在技术复用与场景落地两方面。

同年11月,德赛西威基于智能驾驶领域积累的高算力域控制器、AI算法、多传感器融合及车规级制造工艺,推出了“机器人智能基座AI Cube”——一款采用标准化、模块化设计的AI计算终端,旨在为机器人提供核心算力与算法支撑,解决软硬件适配痛点。

这并非简单的技术“移植”,而是车规级能力的跨场景复用。公司将原本用于L2+至L4级自动驾驶的域控制器设计、车规级SIP封装工艺、功能安全ASIL D认证体系,延伸至机器人领域。AI Cube可视为机器人的“通用大脑”,助力客户提升研发效率、降低开发成本。

据公司披露,AI Cube已与多家知名机器人企业达成战略合作,并成功获取机器人域控项目定点订单,相关产品规划于2026年实现量产交付。应用场景覆盖生产制造、智慧家居、车载延伸等多元领域。

资料来源:招股书

需要正视的是,新业务尚未贡献实质性营收。截至2025年末,机器人及无人车业务仍处于试点与小规模落地阶段,未纳入核心营收统计。公司亦未披露相关订单金额。但从技术突破、产品认证到量产定点,德赛西威已完成新业务从0到1的跨越,可以预见,2026年将是验证商业化能力的关键窗口。

跨界并非凭空起高楼,而是有着基础。德赛西威在汽车电子领域三十余年的积累,为其新业务提供了技术底座。

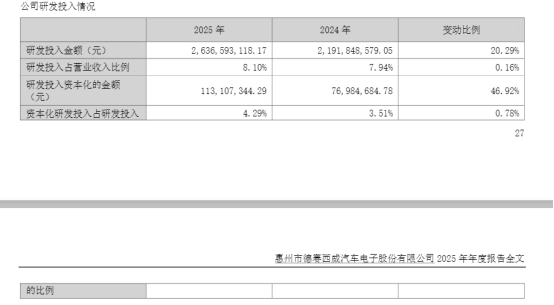

研发投入持续高位运行。2025年,公司研发投入达26.37亿元,占营收8.10%,研发人员占比高达42.40%。全球设立11个研发分部,累计申请专利超4,100项,主导或参与发布国内外技术标准超120项。

资料来源:2025财报

在智能座舱领域,公司构建了涵盖“智能显示、智能交互、智能域控”的完整系统。在智能驾驶领域,产品覆盖从传感器到域控制器、从AI算法到V2X的全链条,适配L2+至L4级量产,是国内少数具备软硬一体全栈安全能力的企业。

这些能力正在向新业务高效迁移。AI Cube的核心竞争力,正是源于智能驾驶域控制器的车规级冗余设计。车规级SIP产品的批量交付能力,为机器人核心模块的规模化、高可靠性生产奠定基础。

资料来源:招股书

此外,德赛西威已与超50家生态伙伴协同,构建开放共创生态,推动跨行业技术落地。2025年研发投入中的相当比例,正投向舱驾融合平台、智算中心等与新业务协同的前沿方向。

03

H股上市:目标“出海”

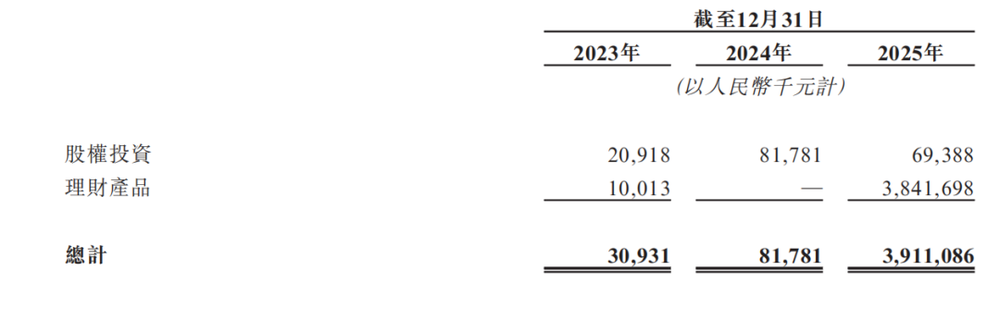

2025年10月,德赛西威刚完成A股定增,募资净额43.93亿元。截至年末,仅使用11.24亿元,账面仍有超32亿元未动用。同时,公司持有现金及现金等价物14.16亿元,购入理财产品规模达38.42亿元。账面资金充裕,并非缺钱。

资料来源:招股书

在此背景下启动H股上市,核心逻辑清晰指向两点:一是为海外业务扩张搭建资本通道,二是提升国际资本市场能见度。

招股书明确表示,本次H股发行旨在“推进国际化战略布局、提升国际影响力、加快海外业务拓展”,募资将用于智能驾驶、智能座舱、舱驾一体解决方案、机器人AI Cube的持续研发,以及产能扩充。

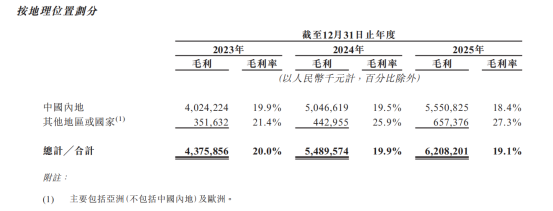

海外市场正成为公司重要的盈利增长点。2025年,境外业务毛利率达27.3%,高出国内约9个百分点。公司已开拓大众、奔驰、宝马、雷诺、马自达等国际客户,墨西哥、马来西亚工厂已投产,西班牙工厂预计2026年量产。海外收入三年复合增长率达31.2%。

资料来源:招股书

在传统业务增长放缓的背景下,德赛西威将业务拓展至无人配送与智能机器人两大万亿级市场。值得注意的是,这两项业务也是很多车企的拓展方向,技术底座高度相似、客户关联性较强,业务拓展成本较低,收益却很高。若新业务能够如期放量,叠加海外收入占比提升带来的毛利率修复,德赛西威有望在下一轮周期中打开新的增长空间。

>>>查看更多:股市要闻