报告发布日期:2025年12月10日

分析师:姜浩(执业证书编号:S0930522010001)

分析师:朱洁宇(执业证书编号:S0930523070004)

分析师:吴子倩(执业证书编号:S0930525070004)

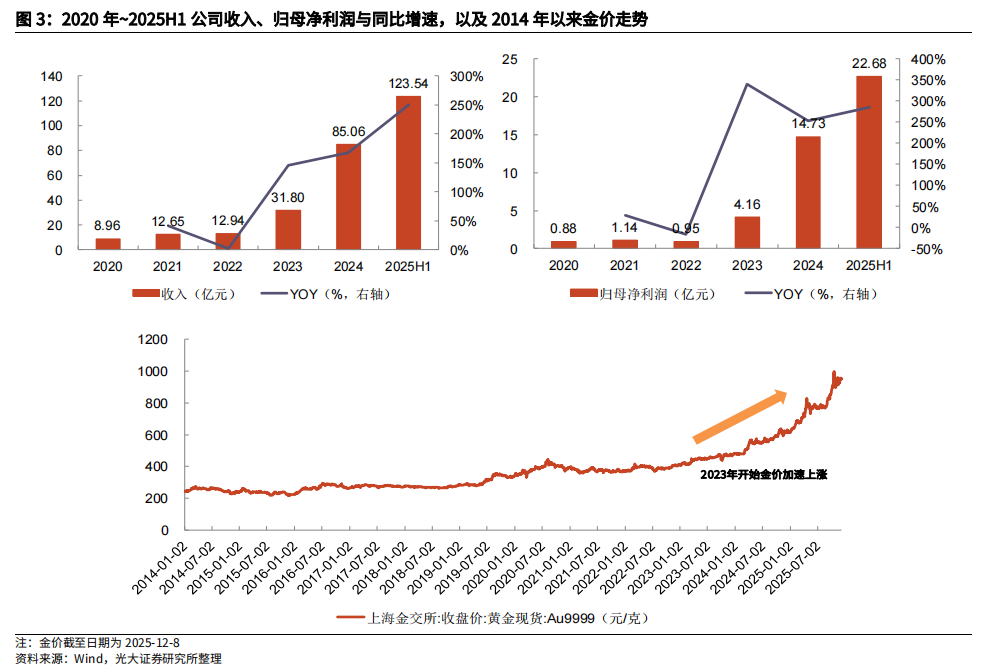

做深做精,铸就典范:老铺黄金为中国古法金概念开创者与引领者,其定位高端,并长期深耕。2023年以来金价加速上涨,消费者对黄金的投资保值需求增加,而古法金蕴含内敛、低调的奢华之感,具备收藏价值,景气度持续提升,相对应的老铺业绩不断创历史新高。公司创始人徐高明对古法金见解深刻,亲自操刀产品设计,推出如玫瑰花窗、金刚杵等经典产品,引领行业发展风潮。2024年公司实现收入85.06亿元,同比增长167.5%,实现归母净利润14.73亿元,同比增长253.9%;2025年上半年收入、归母净利润同比增长251.0%、285.8%。

古法金持续景气,金饰消费年轻化:随着金价快速上涨,黄金首饰整体消费量疲弱,而细分赛道如古法金、国潮等概念机会涌现,实现逆势增长。2024年中国黄金产品市场规模为5688亿元,其中,古法金规模占比由2018年的4%提升至2023年的30%,2023年规模为1573亿,预计到2028年占比将达到52%,规模将达到4214亿元。黄金消费不再局限于婚庆、亲子、生日等传统场景,而成为消费者穿搭的时尚单品,黄金消费正在走向年轻化,且不同的黄金产品设计亦承载各类寓意,成为消费者的一种情感载体。

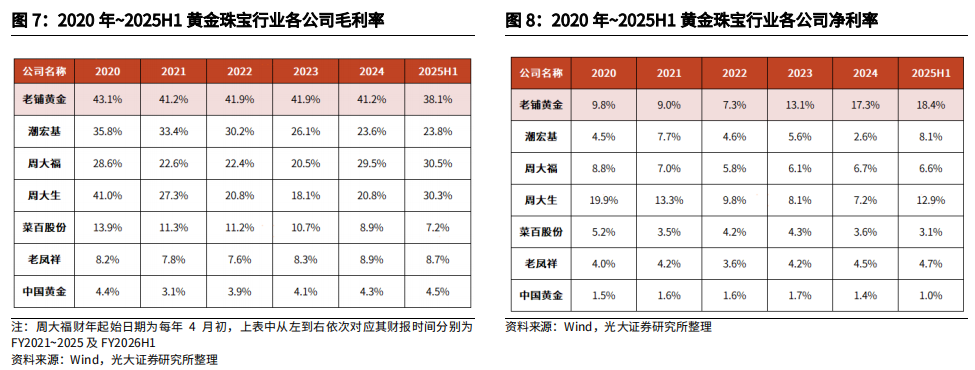

差异化入局古法金,设计工艺具领先性:1)传统大众黄金品牌主要经营普通黄金产品,同质化竞争严重,老铺以差异化入局高端古法金,与传统品牌的错位竞争,截至2025年6月,老铺消费者与LV、爱马仕、卡地亚、宝格丽、蒂芙尼五大奢侈品牌的消费者平均重合率高达77.3%,会员数量达约48万名。2)经过多年淬炼,老铺拥有精湛的古法金工艺,引领创新,品牌护城河坚实,竞争对手亦难以快速复刻。与同业相较,老铺产品享受更高溢价,盈利能力亦高于同业,2025年上半年公司毛利率、净利率为38.1%、18.4%。

产品引领审美风尚,内生外延协同增长:基于老铺在古法金赛道的长期积淀,在金价上涨催化下,老铺由小而精走向大众视野,其能够实现高质量破圈主要系:1)产品设计围绕中西方经典文化元素,传递美好寓意,并踩中新中式热潮,让黄金成为消费者日常穿搭的时尚单品,引领黄金消费走向年轻化;2)门店集中于高端商圈,门店陈列精致,形象契合古法金奢华之感,且其门店数量虽少,但单店产出能力突出,2023年、2024年及2025年上半年同店收入均呈翻倍及以上增长;3)线上加速古法金渗透,其通过低总价、低克重的单品引流,吸引年轻客群,实现快速增长,线上亦能反哺线下长期发展。

盈利预测与估值:我们预计公司2025~2027年营业收入分别为267.44/361.68/460.94亿元,同比增长214.4%/35.2%/27.4%;归母净利润分别为47.63/65.41/84.49亿元,同比增长223.3%/37.3%/29.2%,EPS分别为27.00/37.08/47.90元,当前股价对应的PE为21/15/12倍。综合相对和绝对估值法,我们给予公司目标价804.64港元,2025~2027年目标PE为27/20/15倍,首次覆盖给予“买入”评级。

风险分析:金价波动风险、业内竞争加剧、门店拓展不及预期。

【投资聚焦】

关键假设

我们分渠道拆分预测了公司未来收入增速:

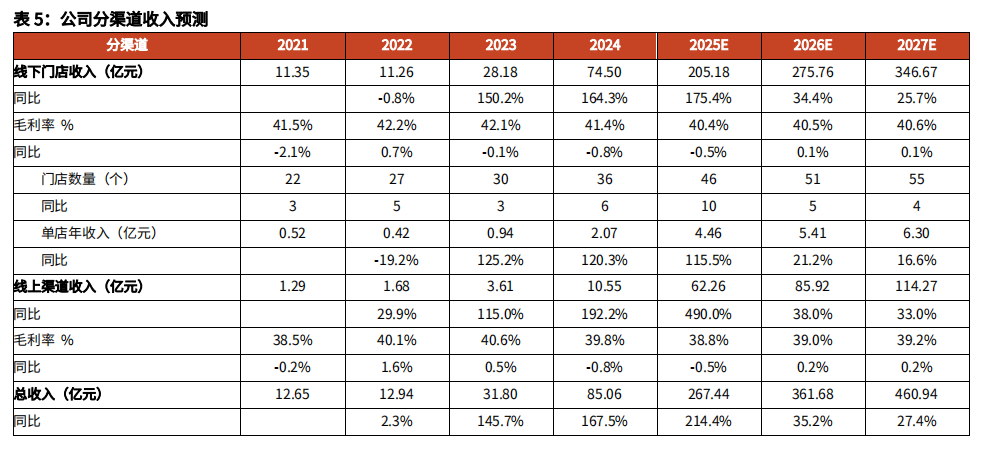

1)线下渠道:我们预计2025~2027年公司线下门店收入同比增速分别为175.4%/34.4%/25.7%。分拆来看,过去公司门店数每年新增约5~10家左右,我们预计未来公司门店将呈稳步扩张趋势,2025~2027年预计门店数分别为46/51/55家;店均收入方面,2025年金价上涨趋势下品牌快速破圈,店均收入预计呈翻倍以上增长(2025H1店均收入同比增长176.2%),2026~2027年在高基数效应下店均收入增速预计会有所放缓,但公司持续进行门店位置及面积优化、丰富产品结构,店均收入有望实现稳健增长,2025~2027年预计店均收入分别同比增长115.5%/21.2%/16.6%。

2)线上渠道:由于线下门店排队压力较大,部分消费者转向线上消费,公司线上渠道规模较小,预计未来线上增速会快于线下。2025年上半年公司线上渠道收入同比增长313.3%,下半年伴随金价震荡上行,老铺持续吸睛,我们预计2025年公司线上收入同比增速为490.0%,2026~2027年随着线上份额继续扩大,线上有望保持较快增长,预计线上收入增速分别为38.0%/33.0%。

我们的核心观点

中国黄金饰品消费趋势正在发生演变,过去金饰消费常集中于婚庆、亲子、生日等传统场景,而随着金饰产品设计愈发精致美观,其逐渐成为消费者在日常穿搭的时尚单品。除了注重金饰的保值属性外,消费者更加看重其产品设计传递的美好寓意。在国潮崛起趋势下,年轻一代文化自信加强,年轻消费者的金饰拥有率明显提升,金饰消费正在走向年轻化。

在此轮金饰消费演变进程中,老铺黄金为行业引领者的角色。在2023年以来金价上涨趋势下,消费者对黄金保值需求增加,而古法金为哑光质地,采用非遗工艺,具备内敛、低调的奢华之感,更受消费者青睐。老铺黄金近年来业绩持续增长得益于两方面原因:

1)不同于其他黄金品牌,老铺黄金始终专注于高端古法金赛道,避开同质化竞争,以差异化入局黄金行业。随着长期积淀,其产品设计及工艺技术均具备领先性与稀缺性,品牌护城河深厚,引领古法金的审美风尚。

2)老铺黄金品牌定位高端,在金价上涨趋势下,消费者对黄金保值需求增加,其不仅承接了珠宝奢侈品消费群体对金饰的需求,也满足了对金饰产品有消费升级诉求的客群,从而实现需求快速增长。

展望公司未来增长潜力,我们认为一是从内生增长来看,公司产品端持续推出新品,已有大单品亦在迭代升级,可以继续拓宽新客,并挖掘现有高客的消费潜力;渠道端,线下渠道,公司现有门店位置及面积仍存优化空间,同店店效可进一步提升;线上渠道,公司加速古法金渗透,吸引年轻客群,呈快速增长趋势。二是从外延增长来看,公司正在逐步走向国际化,海外门店亦有拓展空间。

股价上涨的催化因素

黄金价格持续上涨;海内外门店顺利扩张;重要节假日销售数据超预期等。

盈利预测与估值

我们预计公司2025~2027年营业收入分别为267.44/361.68/460.94亿元,归母净利润分别为47.63/65.41/84.49亿元,当前股价对应的PE为21/15/12倍。综合相对和绝对估值法,我们给予公司目标价804.64港元,2025~2027年目标PE为27/20/15倍,首次覆盖给予“买入”评级。

【正文内容】

1、老铺黄金:做深做精,铸就典范

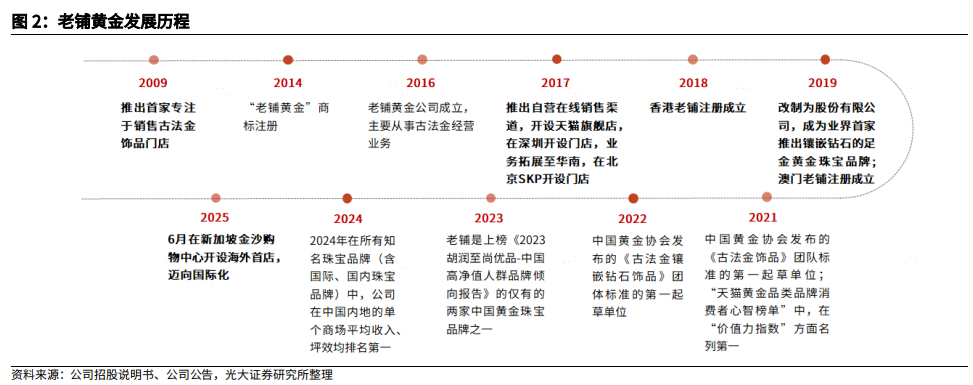

老铺黄金股份有限公司(下文简称“老铺黄金”)为中国古法金概念开创者与引领者,其定位高端,并长期深耕。2023年以来金价加速上涨,消费者对黄金的投资保值需求增加,而古法金蕴含内敛、低调的奢华之感,具备收藏价值,景气度持续提升,相应地老铺业绩不断创历史新高。公司创始人徐高明对古法金见解深刻,亲自操刀产品设计,推出如玫瑰花窗、金刚杵等经典产品,引领行业发展。

1.1专注古法金定位,打造高端品牌

老铺黄金定位中国古法黄金高端品牌,始终专注古法黄金定位,坚持品牌战略聚焦。公司是经中国黄金协会认证的我国率先推广古法黄金概念的品牌,是中国古法手工金器专业第一品牌,亦是行业内第一家推出足金镶嵌产品的品牌,引领行业趋势。公司更成为与国际奢侈品对位竞争的中国高端品牌,打造出显著的品牌优势地位和品牌影响力。公司2023~2025年连续三年上榜“胡润至尚优品-中国高净值人群品牌倾向报告”。2024年在单个商场平均实现销售业绩约3.28亿元。根据弗若斯特沙利文的资料,2024年在所有知名珠宝品牌(含国际、国内珠宝品牌)中,公司在中国内地的单个商场平均收入、坪效均排名第一。公司于2024年6月在港交所上市。

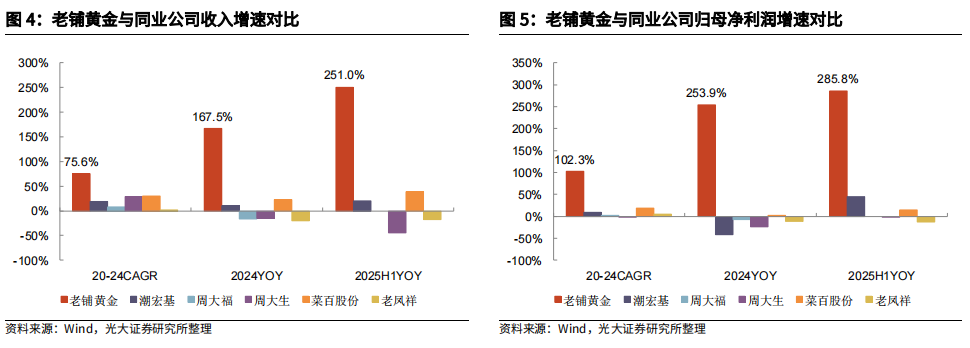

2023年以来业绩快速成长。老铺在古法金赛道上工艺领先、定位高端,在2023年金价开始持续上涨后,消费者对黄金的投资保值需求增加,老铺吸引了大量的消费客群。2023年、2024年及2025H1,公司收入和利润均呈现翻倍以上增长。同业对比来看,老铺业绩表现亦遥遥领先,2024年周大福、周大生、老凤祥收入及利润同比均出现下滑,而老铺业绩表现亮眼。其2024年实现收入85.06亿元,同比增长167.5%,实现归母净利润14.73亿元,同比增长253.9%;2025年上半年公司实现收入123.54亿元,同比增长251.0%,实现归母净利润22.68亿元,同比增长285.8%。

1.2创始人深耕行业多年,经验丰富、见解深刻

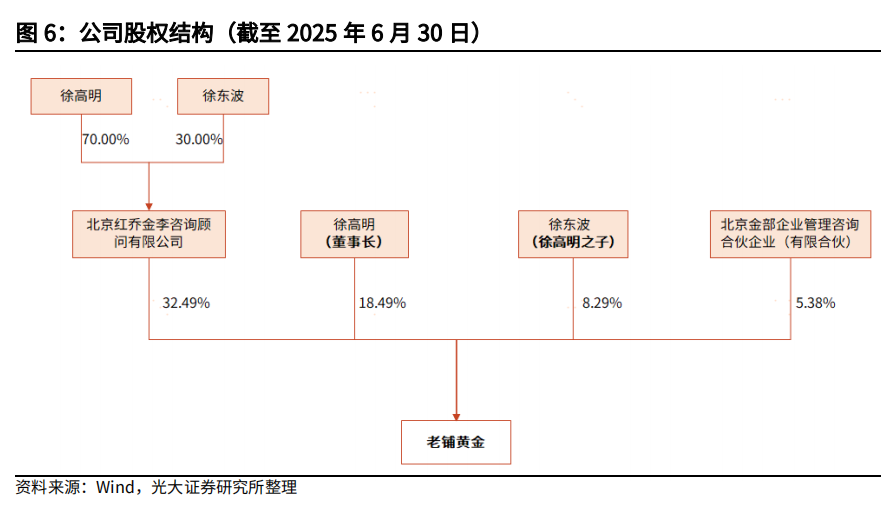

公司实控人为徐高明和徐东波,二者为父子关系。截至2025年6月30日,徐高明先生直接间接持股比例共计为41.2%,徐东波先生直接间接持股比例共计18.0%。红乔金季由徐高明和徐东波先生成立,分别持有70%及30%的股份。

董事长徐高明先生自2004年起在金色宝藏经营黄金珠宝及摆件业务,以及自2012年起在文房文化经营文房文化产品、古董及珠宝业务。其深耕行业多年,在黄金珠宝行业、品牌定位及品牌经营方面积累了丰富的经验,对该等领域有深刻理解,并亲自操刀公司产品设计与研发。

1.3高净利率、高ROE,盈利能力领先同业

老铺盈利能力在行业内领先。老铺毛利率在40%左右波动,潮宏基、周大福、周大生毛利率在20%左右,菜百股份、老凤祥毛利率在10%左右。其毛利率高于同业主要系:1)其品牌定位高端,与国际奢侈品牌同台竞争;2)其线下门店均为直营模式,而同业多为加盟;3)老铺古法金工艺精湛,且均为一口价模式,享有高品牌溢价,而同业多为克重计价,一口价产品占比较低。再从产品结构来看,老铺为足金镶嵌产品引领者,足金镶嵌产品毛利率高于足金黄金产品(23年老铺足金镶嵌/足金黄金产品毛利率分别为45.8%/36.9%),且老铺足金镶嵌产品占比亦在逐步提升(23年足金镶嵌产品收入占比为56.0%,较21年提升8.3PCT)。

此外,由于线下门店为直营模式,老铺销售费用率高于同业,但2023年以来随着规模效应逐步体现,其销售费用率呈下降趋势,2024年同比下降3.7PCT至14.5%。在高毛利率以及销售费用率趋于下降的基础上,老铺净利率稳步提升、领先于同业,2024年净利率同比提升4.2PCT至17.3%,其余公司净利率均在10%以内。

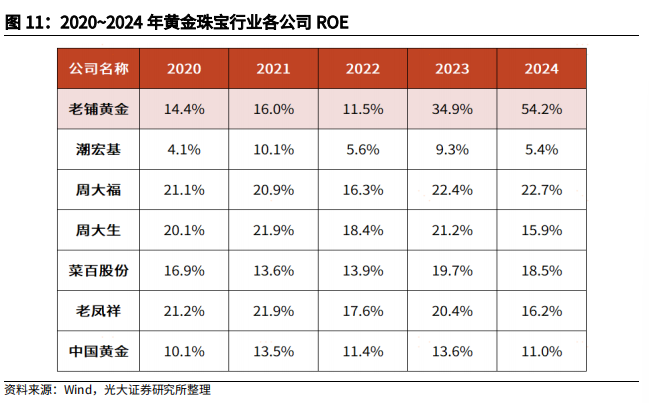

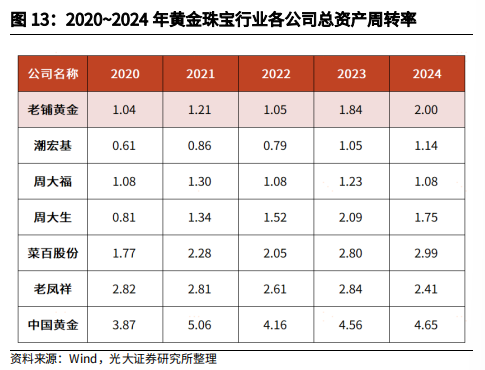

高净利率推动老铺享有高ROE。2024年老铺ROE为54.2%,明显高于同业,其中,周大福、周大生、菜百股份、老凤祥ROE均在15~20%左右波动,潮宏基ROE低于10%。拆分ROE各项指标来看,老铺净利率领先,而总资产周转率(老铺以直营为主)和权益乘数(负债较少)在行业内均为中等水平,高ROE主要为高净利率所推动。

2、古法金持续景气,金饰消费年轻化

中国珠宝首饰行业规模稳健增长,行业年平均增速在5%左右,其中黄金消费占比呈逐步提升趋势,2024年黄金在珠宝首饰行业中的规模占比提升至73%。在金价快速上涨趋势下,黄金首饰整体消费量虽疲弱,但细分赛道如古法金、国潮等概念机会涌现。随着黄金首饰设计不断创新、愈发时尚,黄金消费不再局限于婚庆、亲子、生日等传统场景,而成为消费者穿搭的时尚单品,黄金消费正在走向年轻化,且不同的黄金产品设计亦承载各类寓意,成为消费者的一种情感载体。

2.1珠宝首饰行业内部分化,黄金占比逐步上升

中国珠宝首饰行业规模稳健增长。根据中宝协统计,按零售额计,2024年中国珠宝首饰行业市场规模为7788亿元,2017~2024年年复合增速为5.1%,其预计2024~2027年复合增速为5.3%,到2027年市场规模将达到9094亿元。

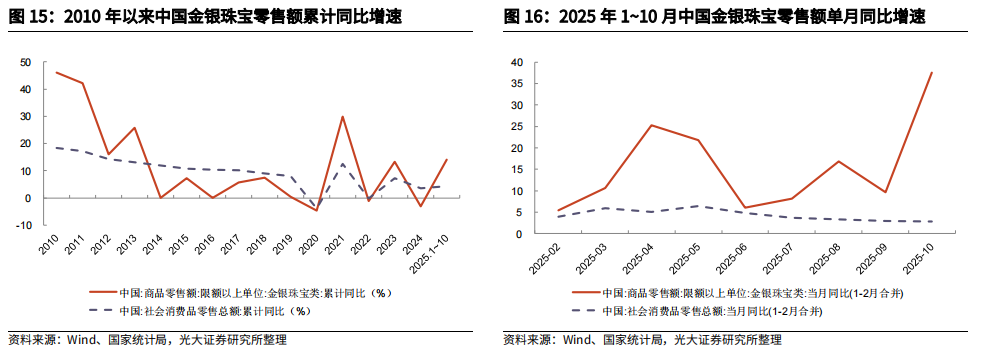

从近期社零数据表现来看,2024年中国社会消费品零售额总额同比增长3.5%,增速较上年放缓3.7PCT,而限额以上单位金银珠宝类零售额规模为3300亿元,同比下滑3.1%,增速较上年由正转负。在2024年我国商品零售市场增速放缓的不利背景下,金银珠宝作为非必需品,与整体市场走势同频共振。

2025年1~10月中国社会消费品零售额总额同比增长4.3%,而限额以上单位金银珠宝类零售额同比增长14.0%,表现好于社零总体情况。

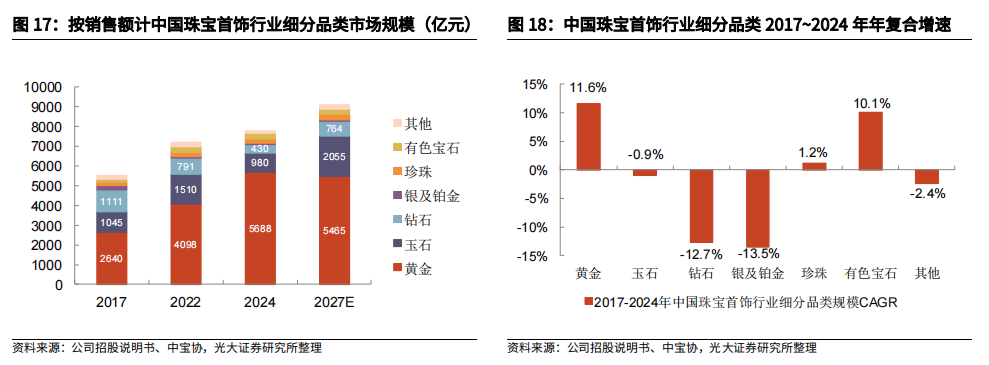

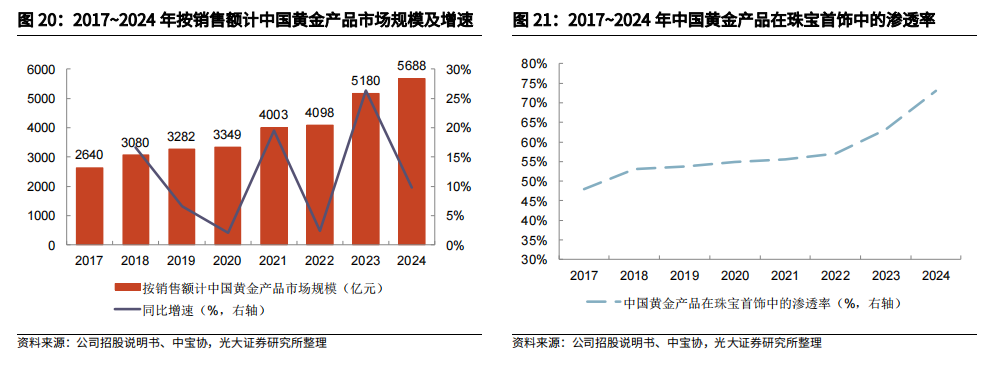

黄金产品是中国珠宝首饰市场主流产品,占比呈逐步提升趋势。从材料细分角度,珠宝可分为黄金珠宝、玉石珠宝、钻石珠宝、银及铂金珠宝、有色宝石珠宝、珍珠珠宝及其他。按零售额计,2024年黄金产品占比为73%,市场规模为5688亿元,其次为玉石、钻石产品,占比分别为13%、6%,市场规模分别为980亿元、430亿元。黄金产品在中国珠宝首饰市场中占比逐步提升,2017~2024年其市场规模年复合增速为11.6%,占比由2017年的48%提升至2024年的73%,玉石、钻石年复合增速分别为-0.9%、-12.7%。

2.2黄金细分赛道机会涌现,金饰消费走向年轻化

从黄金纯度角度,黄金产品可分为足金和K金。其中足金黄金纯度达99.0%及以上,K金是黄金和其他金属混合制成的合金,其含金量等于或低于22K (91.6%)或18K(75.0%)。足金珠宝按加工技术来可分为古法金、硬金珠宝及普通黄金珠宝。其中,古法金是指将现代设计与中国古典文化相结合,具有色彩温润、外观精美或其他古代宫廷金饰特徵,并应用至少两种及以上中国黄金协会发布的标准中规定的中国传统手工黄金制造工艺的纯金珠宝,包括锤揲、錾刻、镂空、花丝、镶嵌及烧蓝;普通黄金产品为经普通加工技术加工而成的足金,相对容易变形;硬金产品主要以电铸方式生产,具有耐磨、重量轻的特点。

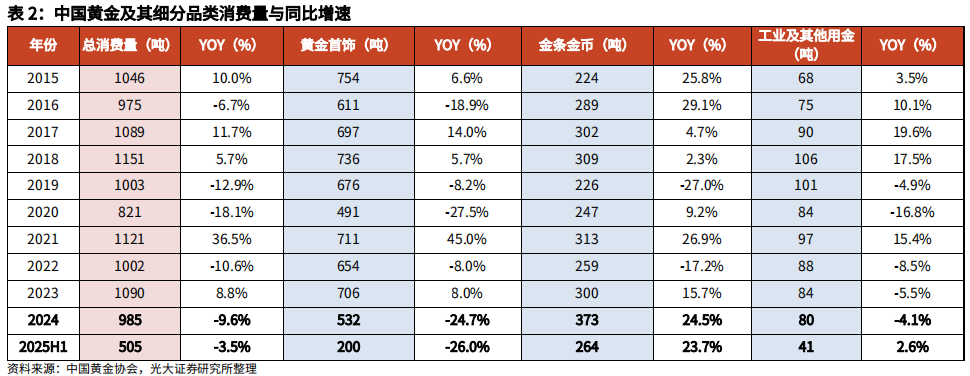

在金价快速上涨趋势下,黄金首饰整体消费量疲弱,但细分赛道如古法金、国潮等概念机会涌现。2024年中国黄金消费量985.31吨,同比下降9.6%,其中,黄金首饰/金条及金币/工业及其他用金消费量分别为532.02/373.13/80.16吨,分别同比-24.7%/+24.5%/-4.1%;2025年上半年黄金消费量同比下降3.5%,其中,黄金首饰/金条及金币/工业及其他用金分别同比-26.0%/+23.7%/+2.6%。

中国黄金产品消费规模持续增长。按销售额计,2024年中国黄金产品市场规模为5688亿元,同比增长9.8%,2017~2024年年复合增速为11.6%,2024年中国黄金产品在珠宝首饰中的渗透率达73%。在金价上涨趋势下,金饰消费量虽在下降,但整体市场规模稳健增长。

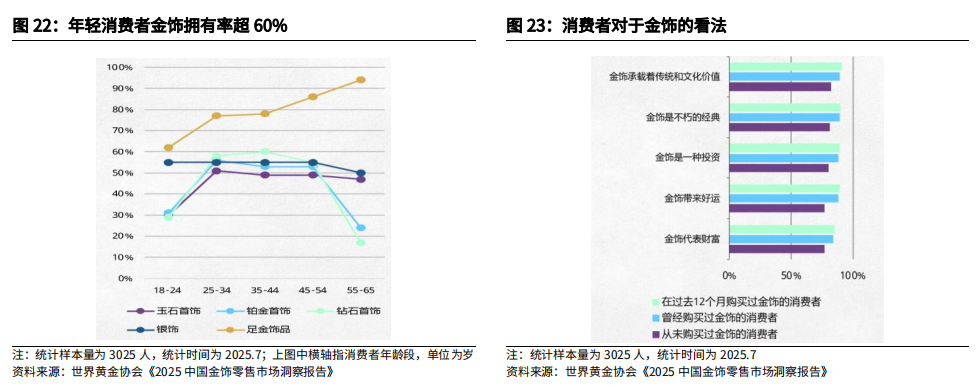

尽管金价快速上涨致黄金首饰消费量走弱,但细分赛道呈现高景气,即以古法、国潮等概念为主的黄金兴起,黄金消费正在走向年轻化。根据世界黄金协会于2025年统计,金饰拥有率随着年龄增长而升高,但18至24岁消费者的金饰拥有率高达62%,高于其他类型的珠宝,且该比例较2019年37%有显著提升。同时消费者将金饰视为可以带来好运的文化传承与投资。此外,其2024年统计显示年轻消费者购买了约38%的古法金产品,国潮崛起与年轻一代日益增长的文化自信提升了消费者对古法金的兴趣,尤其是镶嵌宝石且轻量化的古法金产品更受欢迎。

2.3古法金高景气、高增长,竞争格局向头部集中

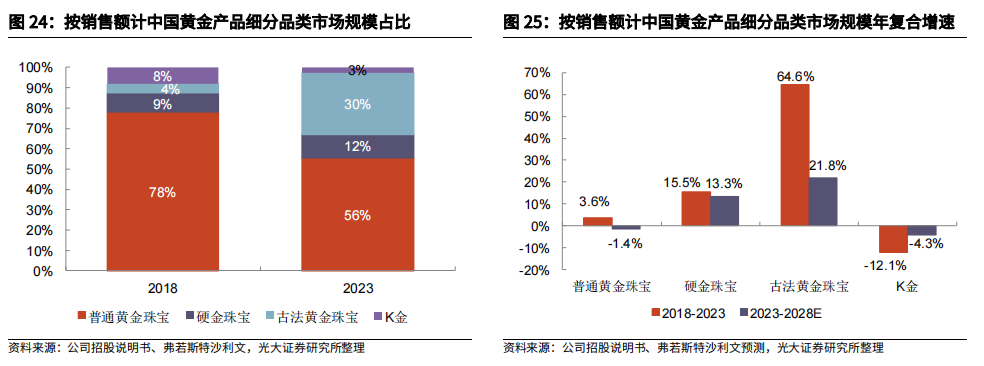

细分品类中古法金增速最快、景气度最高。根据弗若斯特沙利文数据,按销售额计,2023年普通黄金、古法金、硬金、K金市场规模分别为2879、1573、597、131亿元,2018~2023年年复合增速分别为+3.6%、+64.6%、+15.5%、-12.1%,其预计2023~2028年年复合增速分别为-1.4%、+21.8%、+13.3%、-4.3%,古法金增速领先。其中,古法金占黄金产品规模的比重由2018年的4%提升至2023年的30%,预计到2028年占比将达到52%,规模将达到4214亿元。

古法金市场集中度相对较高。根据弗若斯特沙利文数据,2023年按销售额计,中国古法金市场前五大品牌集中度为46.1%,各品牌市占率依次为19.7%/11.0%/5.8%/5.7%/3.9%。老铺黄金市占率为2.0%,主要系其门店数量较少。随着老铺黄金2024年及2025年收入快速增长,再结合草根调研,我们推测其已成为古法金市场前两大龙头之一。

3、差异化入局古法金,设计工艺具领先性

传统大众黄金品牌主要经营普通黄金产品,以克重计价,同质化竞争严重,古法金往往仅为其一条细分产品线。老铺黄金以差异化入局,全力投入古法金,定位高端,产品均为一口价,实现与传统品牌的错位竞争。经过多年淬炼,老铺黄金拥有极致的古法金工艺,产品设计及工艺具备领先性,如足金镶钻与金胎烧蓝技术,品牌护城河坚实,竞争对手亦难以快速复刻。

3.1行业产品同质化严重,老铺以差异化入局

老铺黄金以差异化入局,全力投入古法金赛道,避开与传统大众黄金品牌的同质化竞争。古法金具有收藏和艺术品价值,亦有保值避险属性,老铺的古法金产品一方面为奢侈品消费群体提供了一种新的珠宝首饰消费选择,另一方面也满足了对黄金产品有更好工艺追求以及消费升级诉求的客群需要。

老铺于2009年推广古法金概念,是国内率先推出该概念的品牌。与普通黄金相比,古法金为哑光质地,采用非遗工艺,具备内敛、低调的奢华之感。早期古法金工艺出自于宫廷造办处,专门为皇室贵族做金器所用,选用特制錾具,以“摆、悬、捻、摊”等手艺錾法,协作“敲、点、打、斩”等锤技,于金器外表錾出各式图纹。

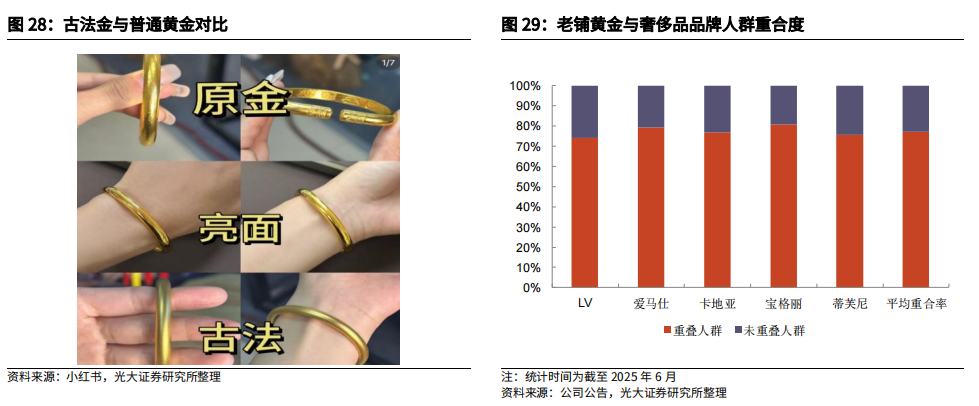

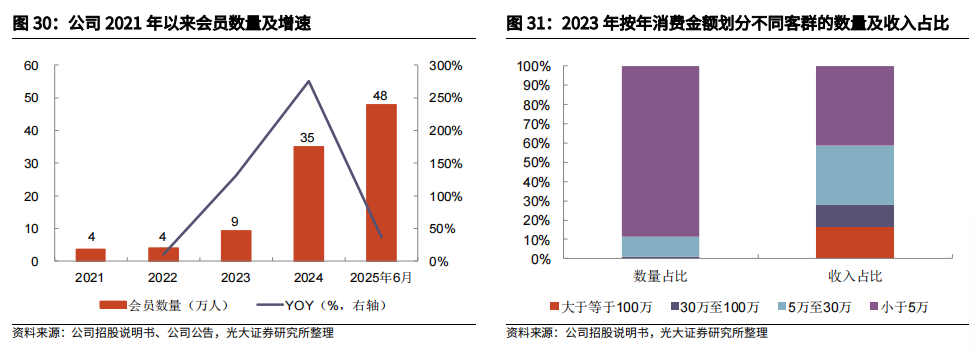

古法金的高级工艺叠加品牌运营,树立起老铺的高端品牌调性。截至2025年6月,老铺的消费者与LV、爱马仕、卡地亚、宝格丽、蒂芙尼五大奢侈品牌的消费者平均重合率高达77.3%,会员数量达到约48万名。2023年其年购买金额在30万元以上的客群数量占比为0.9%,但贡献收入金额合计占比为26.7%;年购买频次在1~5次的客群数量占比为98.4%,收入金额合计占比为71.9%。

3.2极致工艺构筑护城河,竞争对手难以快速复刻

古法金制作复杂,需慢工出细活,难以批量化生产,传统大众黄金品牌往往将其当做一个产品线,而非全力投入。老铺黄金通过培养和绑定资深工匠,长期积淀古法金生产实力,打造品牌深度护城河。

所有的古法金产品均需要手工制作,部分加工步骤需要熟练工匠手工制作,较传统黄金产品更为昂贵且耗时,而普通黄金产品通过常规加工技术(包括冲压、车花、抛光等)制成,可完全由自动机器完成,因此古法金难以满足传统大众黄金品牌规模化、高周转的特点。老铺的所有产品均为古法手工制作,2023年约48.7%的产品生产周期为26~35天,约27.9%的产品生产周期为36~50天。其生产流程主要包括:古法铸型→使用錾刻、镶嵌和烧蓝等古法工艺进行精雕细琢→表面处理,以达到所需的色泽和光洁度→质量检验。

老铺在古法金创新上处于业内引领地位,创始人亲任研发总监,拥有一支研发创新能力强、专业功底扎实的研发团队。2019年末其在业内率先推出足金镶钻产品“老铺点钻”系列,颠覆了钻石珠宝以K金为底材的行业传统标准;2022年,以传统铜胎烧蓝技法为基础所锻造的足金烧蓝产品也引发了古法金的新产品热潮。截至2024年12月31日,老铺已创作出近2000项原创设计,拥有境内专利249项,作品著作权1314项,以及境外专利228项。

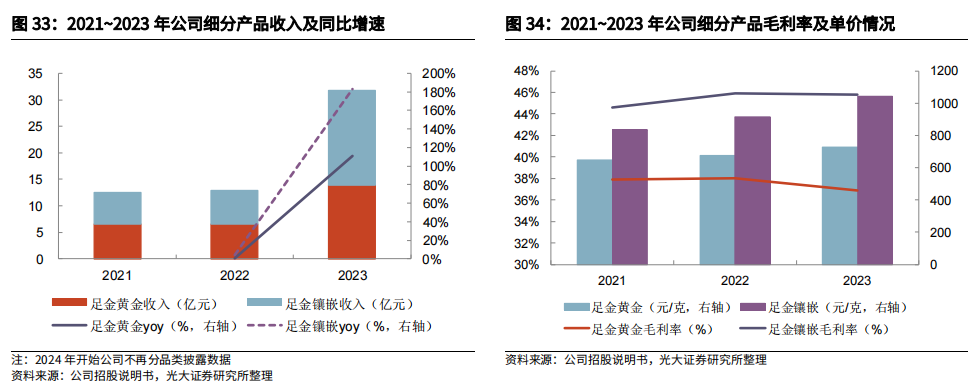

公司产品分为足金黄金与足金镶嵌产品,足金镶嵌产品毛利率高、收入增速更快。2023年足金黄金、足金镶嵌产品收入占比分别为43.9%、56.0%,分别同比增长110.9%、182.9%,毛利率分别为36.9%、45.8%。其中足金镶嵌产品毛利率更高,主要系其产品单价高贡献,2023年足金镶嵌产品单克价格为1043元,而足金黄金产品为729元。

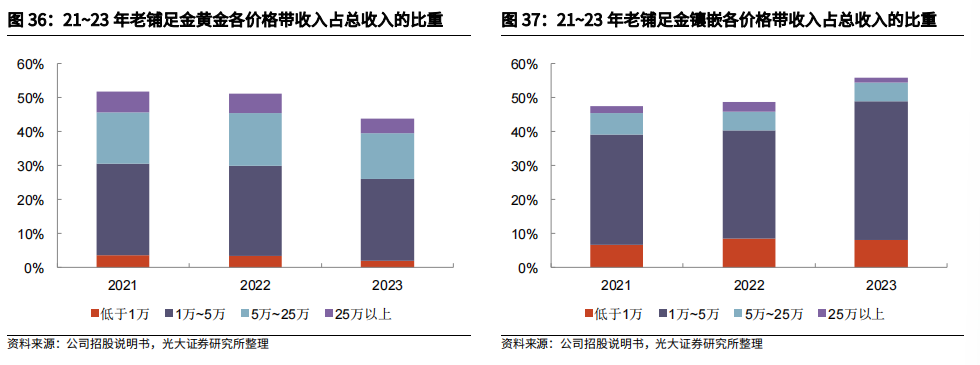

凭借极致的古法金工艺,与同业相较,老铺足金镶嵌产品享受更高溢价。例如,从点钻葫芦产品来看,老铺黄金单克价格为1907元,周大福/老凤祥/潮宏基分别为1176/1300/1848元;从八宝罗盘来看,老铺黄金单克价格为1932元,老凤祥/周生生/潮宏基分别为1301/1241/1568元。在足金黄金产品上,老铺黄金产品价格略高于同业,但相较镶嵌类产品,足金类产品与同业差价较小,如从手镯来看,单克价格一般在1100元左右。此外,单件售价在1万至5万的产品为公司收入主要构成,足金镶嵌/足金黄金对应产品的收入占比2023年分别为40.7%/24.3%;其次为5万至25万,足金镶嵌/足金黄金对应产品的收入占比2023年分别为5.6%/13.4%。

4、产品引领审美风尚,内生外延协同增长

基于老铺在古法金赛道的长期积淀,在金价上涨催化下,老铺由小而精走向大众视野,其能够实现高质量破圈主要系:1)产品设计围绕中西方经典文化元素,传递美好寓意,并踩中新中式热潮,让黄金成为消费者日常穿搭的时尚单品,引领黄金消费走向年轻化;2)门店集中于高端商圈,门店陈列精致,形象契合古法金奢华之感,且其门店数量虽少,但单店产出能力突出,2023年、2024年及2025年上半年同店收入均呈翻倍及以上增长;3)线上加速古法金渗透,其通过低总价、低克重的单品引流,吸引年轻客群,亦能反哺线下长期发展。

4.1产品传递美好寓意,引领黄金审美风尚

老铺产品蕴含传统文化元素,传递美好寓意。其产品设计采用世界经典文化作为主题元素,以明星产品为例,十字金刚杵是是藏传佛教中的重要法器,象征着无坚不摧的智慧与力量;蝴蝶吊坠寓意叠福叠财、福气备至;葫芦吊坠为福禄双全之意象征富足,代表长寿;金珠吊坠寓意福运滚滚、福慧圆满等。

老铺产品根植于宫廷美学、传统工艺、吉祥文化,契合当下消费者对新中式美学的追求,让黄金不再是满足投资保值、婚庆等需求,而是成为消费者日常搭配的时尚单品,老铺引领黄金消费走向年轻化。

4.2门店集中于高端商圈,进一步迈向国际化

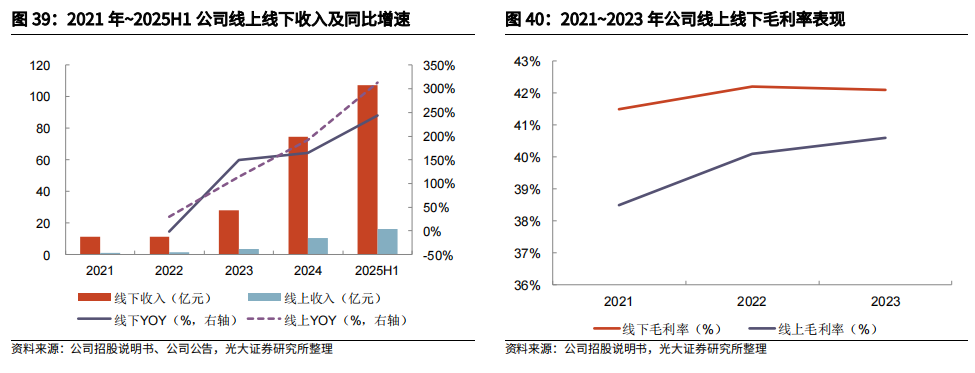

公司以线下销售为主,且全部为自营门店。2024年公司线下、线上收入占比分别为87.59%、12.41%,线下渠道占主导,线下毛利率在42%左右、线上在40%左右,线下毛利率整体高于线上。

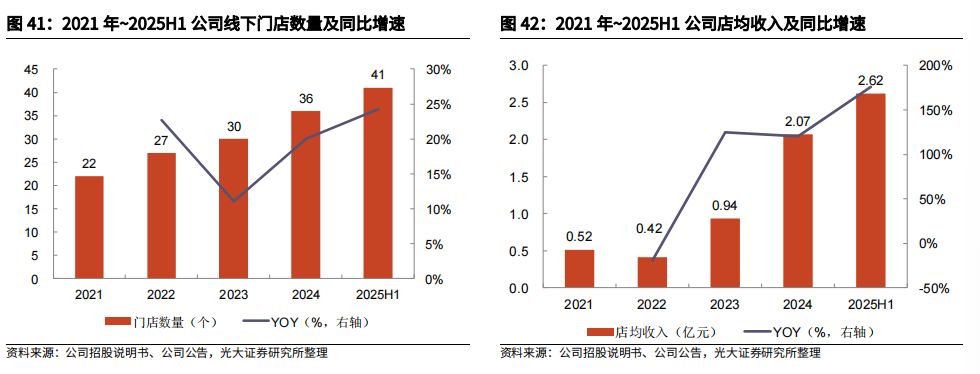

公司线下收入增长主要来自单店收入与门店数量协同驱动。门店数量方面,近年来公司每年开设5~10家左右的门店,截至2025年6月,公司共计拥有41家门店;单店收入方面,2025年上半年公司店均收入为2.62亿元,已超过2024年全年2.07亿元的水平,再从同店角度来看,2023年、2024年及2025年上半年公司同店收入均呈翻倍及以上增长,分别同比增长115.4%、120.9%、200.8%。

门店设计高度契合古法金产品定位与形象。公司采用场景化模式来布置门店,展示其经典产品和品牌文化,为消费者提供沉浸式消费体验。其借鉴经典书房特色主题,融合专业客户服务,更充分地展示工艺、产品和品牌主题文化。门店空间设计、家具陈设、灯光效果、背景音乐、商品布局、店员形象等均经过精心规划规范,呈现出中国传统经典文化意境,高度契合中国古法金的产品定位与形象。

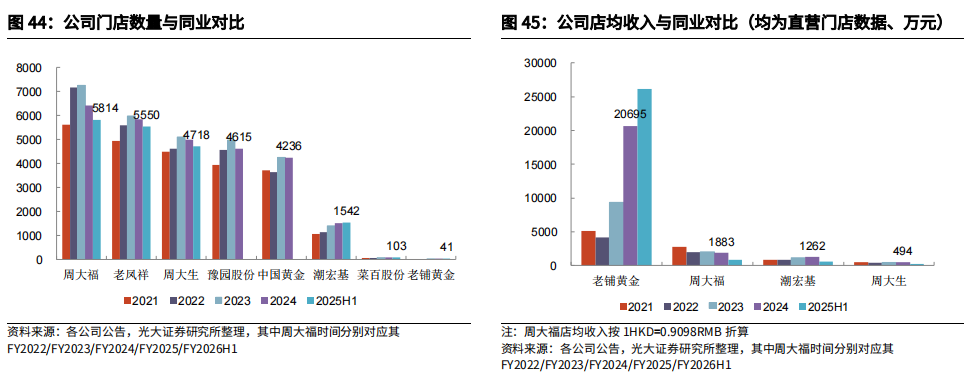

与同业相比,公司门店数量较少,但店均收入遥遥领先。同业公司往往通过加盟方式铺设大量门店,如周大福/老凤祥/周大生/豫园股份/中国黄金门店数量分别为5814/5550/4718/4615/4236家(周大福为FY26H1数据,老凤祥和周大生为2025.6数据,豫园股份和中国黄金为24年数据),而截至2025年6月末老铺门店数为41家。从直营门店的店均收入来看,老铺2024年2.1亿元,周大福/潮宏基/周大生分别为1882/1262/494万元,老铺单店表现遥遥领先。

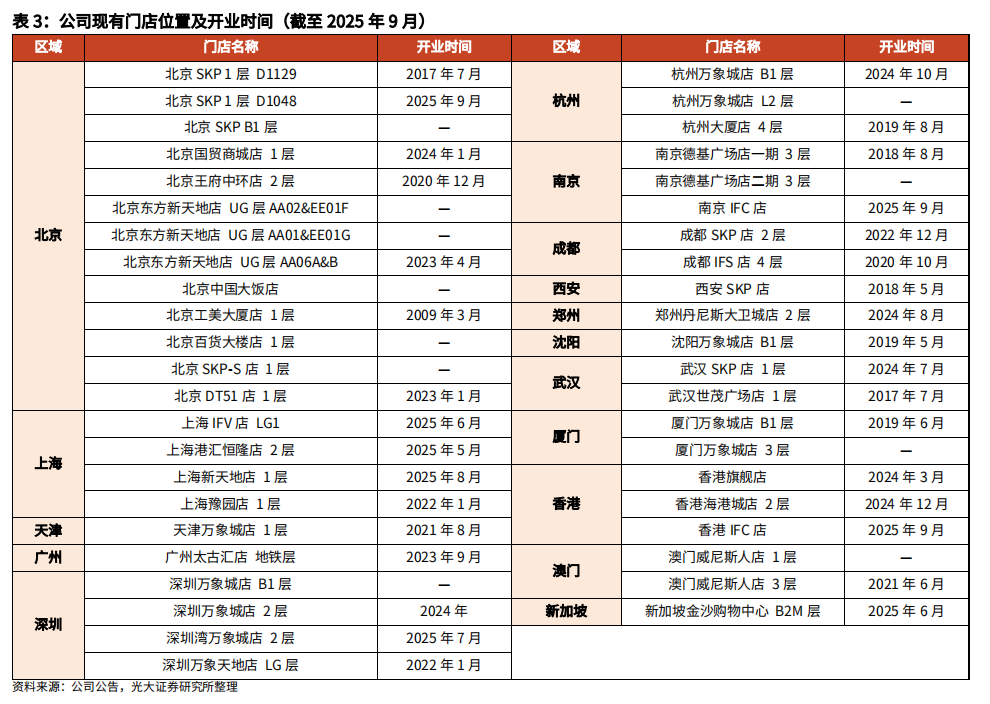

公司门店多位于一线和新一线城市的奢侈品区,并进一步迈向国际化。截至2025年9月,公司在中国内地/香港/澳门/新加坡分别有38/3/2/1家门店,其中2025年6月公司海外首家门店新加坡金沙购物中心店开设,标志着公司进一步迈向国际化,未来有望继续加快海外布局。公司门店分布在一线城市即北上广深、以及新一线城市如南京/西安/杭州/成都/武汉和天津等,入驻的均为包括SKP以及万象城等在内的高端商圈,体现品牌高端定位。

4.3线上加速古法金渗透,反哺线下长期发展

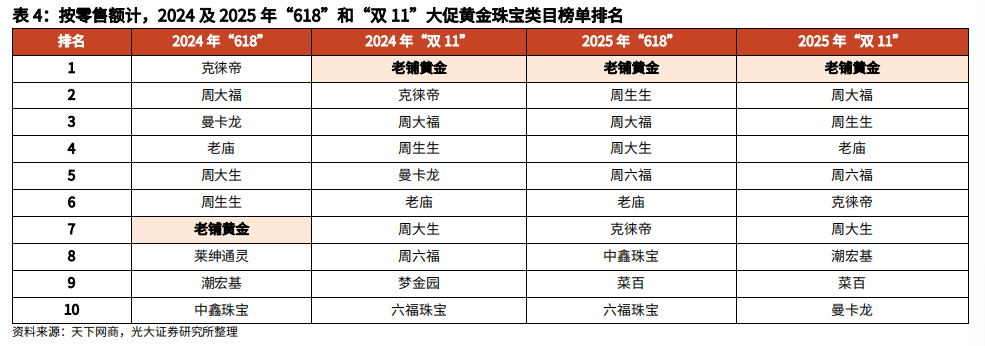

公司线上渠道呈加速增长趋势。2024年及2025H1线上渠道收入增速均超过线下,2024年线上/线下收入分别同比增长192.2%/164.3%,2025H1分别同比增长313.3%/243.2%,2025H1线上收入占比为13.1%。在“618”及“双11”大促中,老铺黄金表现亮眼,根据天下网商,按零售额统计,2024及2025年“双11”、2025年“618”其均位列黄金珠宝类目榜单第一名。

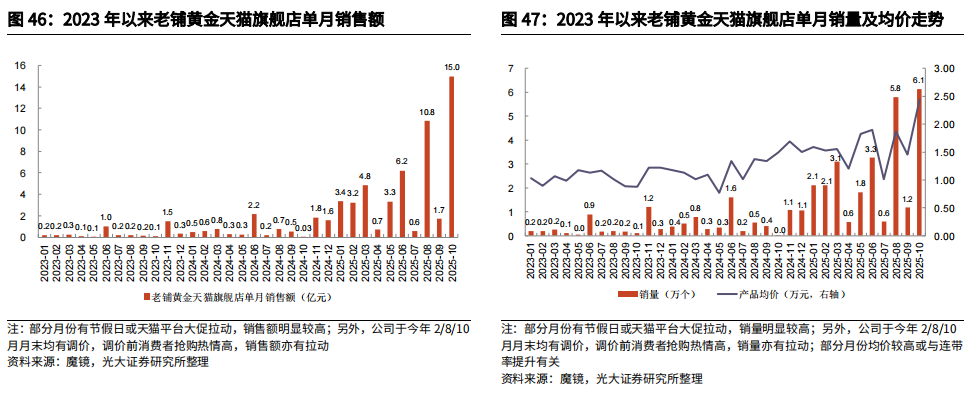

线上以足金镶嵌类为主,侧重低总价、低克重的单品,更易吸引到年轻客流。随着老铺在线上渗透率提升,线上亦可为线下带来优质用户,推动品牌会员数量持续增长。根据魔镜数据,老铺黄金天猫官方旗舰店2025年1~10月实现销售额49.8亿元,累计同比增长823.6%,其中实现销量26.7万个,销售均价为1.9万元。从热销单品来看,线上热销款式基本为品牌明星单品,价格带在1~3万元左右,例如,天猫热销前三大单品分别为十字金刚杵钻饰吊坠、葫芦钻饰吊坠、六字真言金珠锁骨链,售价分别为1.65/2.10/1.31万元(统计时间为2025年11月)。

5、盈利预测与估值

5.1关键假设及盈利预测

我们分渠道拆分预测了公司未来收入增速:

1)线下渠道:我们预计2025~2027年公司线下门店收入同比增速分别为175.4%/34.4%/25.7%。分拆来看,过去公司门店数每年新增约5~10家左右,我们预计未来公司门店将呈稳步扩张趋势,2025~2027年预计门店数分别为46/51/55家;店均收入方面,2025年金价上涨趋势下品牌快速破圈,店均收入预计呈翻倍以上增长(2025H1店均收入同比增长176.2%),2026~2027年在高基数效应下店均收入增速预计会有所放缓,但公司持续进行门店位置及面积优化、丰富产品结构,店均收入有望实现稳健增长,2025~2027年预计店均收入分别同比增长115.5%/21.2%/16.6%。

2)线上渠道:由于线下门店排队压力较大,部分消费者转向线上消费,公司线上渠道规模较小,预计未来线上增速会快于线下。2025年上半年公司线上渠道收入同比增长313.3%,下半年伴随金价震荡上行,老铺持续吸睛,我们预计2025年公司线上收入同比增速为490.0%,2026~2027年随着线上份额继续扩大,线上有望保持较快增长,预计线上收入增速分别为38.0%/33.0%。

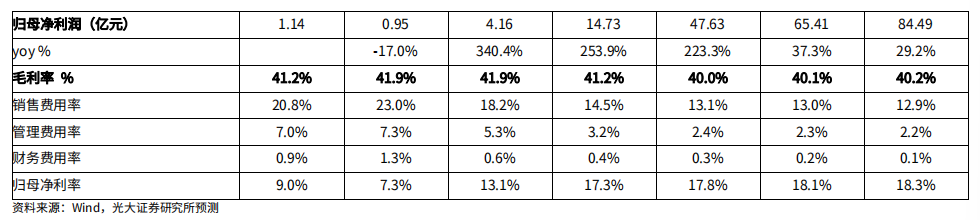

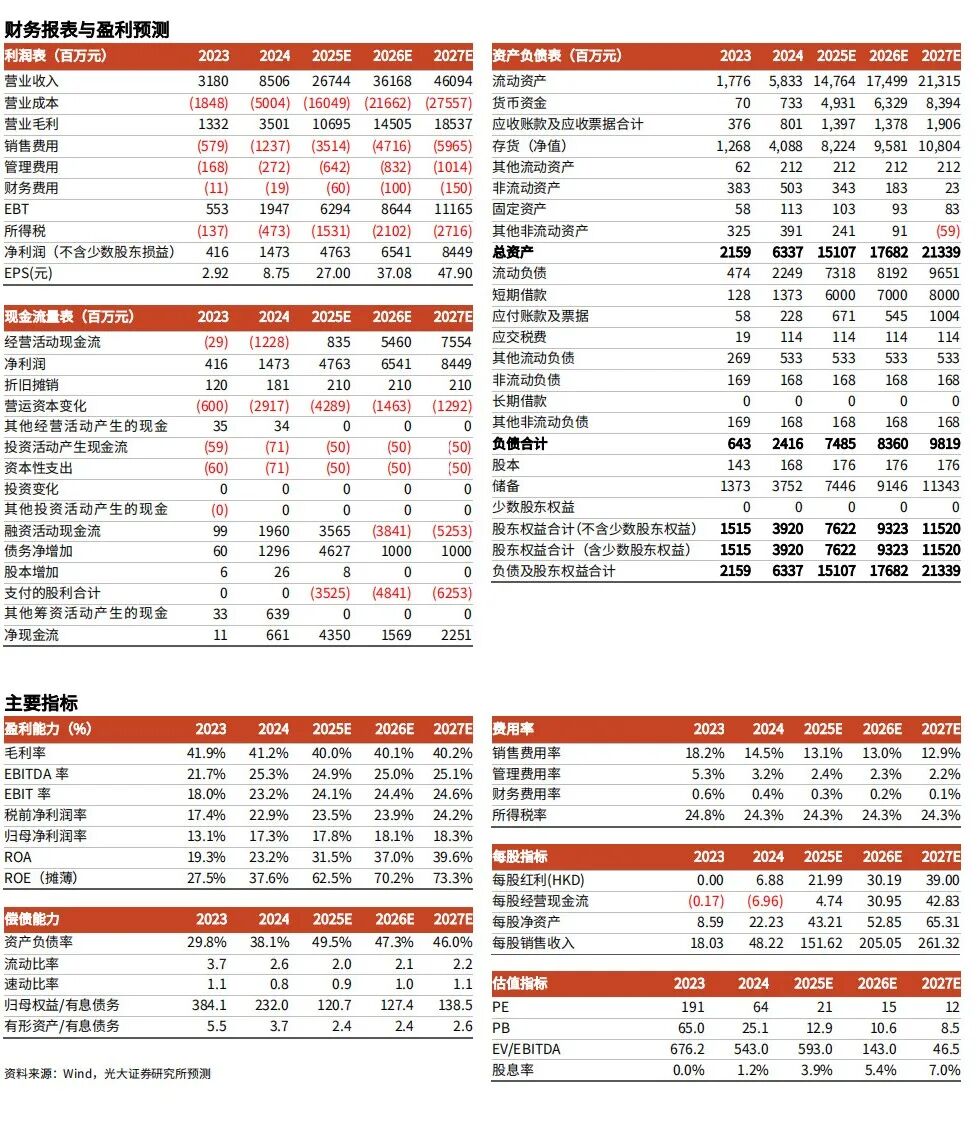

毛利率方面,2025年金价涨幅较快,公司调价时间存在滞后,预计毛利率有所下降,2026~2027年随着高毛利率的足金镶嵌产品收入占比进一步提升,预计公司整体毛利率呈稳中有升,我们预计2025~2027年公司毛利率分别为40.0%/40.1%/40.2%。

费用率方面,随着公司规模效应逐步体现,预计销售和管理费用率呈稳中有降趋势,财务费用率保持在较低水平,我们预计2025~2027年公司销售费用率分别为13.1%/13.0%/12.9%;管理费用率分别为2.4%/2.3%/2.2%;财务费用率分别为0.3%/0.2%/0.1%。

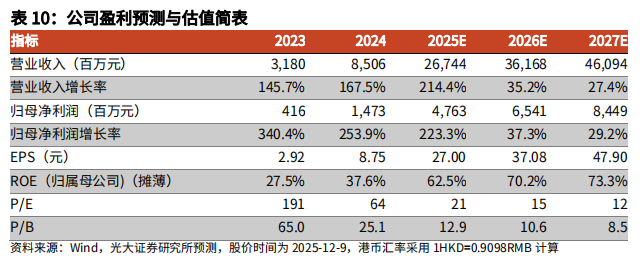

综上,我们预计公司2025~2027年营业收入分别为267.44/361.68/460.94亿元,预计分别同比增长214.4%/35.2%/27.4%;归母净利润分别为47.63/65.41/84.49亿元,预计分别同比增长223.3%/37.3%/29.2%。

5.2相对估值

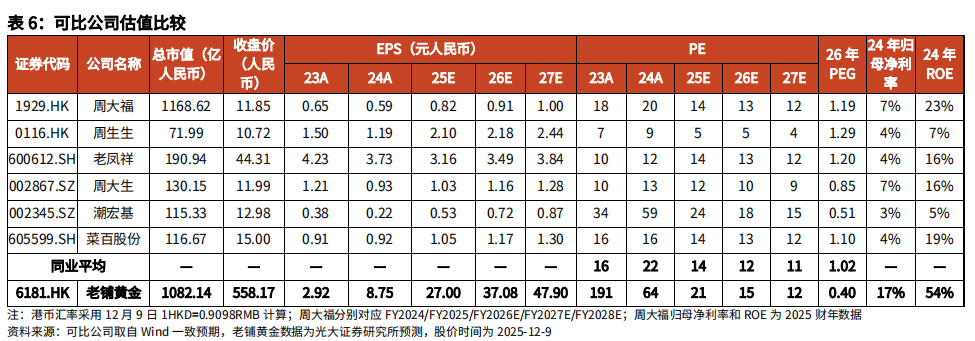

横向对比可比公司来看,我们选取港股和A股黄金珠宝行业代表上市公司,分别为周大福、周生生、老凤祥、周大生、潮宏基、菜百股份。截至2025年12月9日,Wind一致预期下2025~2027年可比公司PE估值均值分别为14/12/11倍,老铺黄金对应的PE估值分别为21/15/12倍、高于可比公司平均水平。但从PEG角度来看,可比公司2026年PEG均值为1.02,而老铺黄金为0.40、低于可比公司水平,老铺黄金成长性高于同业。

我们认为老铺黄金引领中国古法金发展,与同业形成错位竞争,向内看,公司单店产出能力强,盈利能力领先同业;向外看,公司海内外门店数量均在稳步扩张阶段。我们看好公司在古法金赛道持续提升市场份额,业绩成长可期,结合2026年业绩增速,给予2026年20倍PE、上浮约30%,对应目标价为815.21港元。

5.3绝对估值

基于基本假设的几点说明:

1、长期增长率:公司发展已进入稳定增长阶段,假设长期增长率为2.00%;

2、β值选取:采用申万二级行业分类-饰品的行业β作为公司无杠杆β的近似;

3、税率:我们预测公司未来税收政策较稳定,结合公司过去几年的实际税率,假设公司未来税率为24.32%。

根据以上绝对估值方法,得到公司合理的每股价值为636.10~851.00元人民币(699.16~935.36港元、敏感性±0.5%区间),对应2026年PE分别为17~23倍。

5.4估值结论与投资评级

老铺黄金长期深耕于高端古法金赛道,引领黄金饰品审美风潮,与同业形成差异化竞争。多年来其精雕细琢,打造极致的古法金工艺,产品质感在业内领先,亦享有高品牌溢价。为进一步树立品牌调性并扩大知名度,其门店多分布于高端商圈,单店产出能力突出,门店数量亦在稳步增长。同时公司积极布局海外市场,扩大发展版图。

我们预计公司2025~2027年营业收入分别为267.44/361.68/460.94亿元,同比增长214.4%/35.2%/27.4%;归母净利润分别为47.63/65.41/84.49亿元,同比增长223.3%/37.3%/29.2%,EPS分别为27.00/37.08/47.90元,当前股价对应的PE为21/15/12倍。综合相对和绝对估值法,我们给予公司目标价804.64港元,2025~2027年目标PE为27/20/15倍,首次覆盖给予“买入”评级。

6、风险分析

金价波动风险

公司产品主要为黄金产品,其价格与上金所黄金价格具有高度相关性。若黄金等原材料价格大幅下跌,或将影响公司产品销售价格及黄金产品景气度,从而影响到公司业绩表现。

业内竞争加剧

黄金珠宝行业集中度不断提升,业内竞争较为激烈,若公司不能有效竞争,或将失去部分市场份额。

门店拓展不及预期

公司主要收入来自于线下渠道,若公司开店不及预期,或将影响公司业绩增长。公司门店扩张可能会受优质商圈物业资源稀缺、租赁谈判复杂等因素影响,导致新店无法按计划落地,其中海外门店扩张可能会受地缘政治等因素影响。

>>>查看更多:股市要闻