炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:华泰睿思

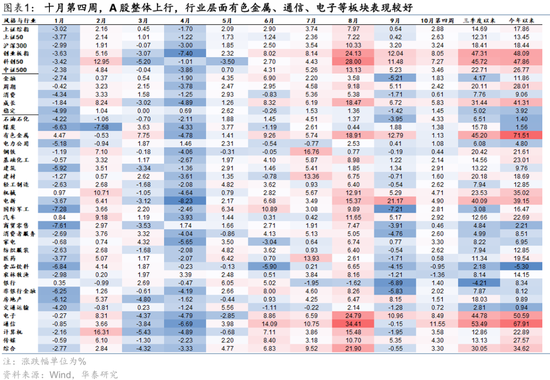

近期A股受到宏观不确定性影响进入缩量震荡阶段,短期市场变数仍存,但从市场情绪指标来看,量化及赚钱效应指标已回落至中性区间,但考虑到资金“抄底”意愿仍存,投资者情绪回调幅度或相对有限,调整仍是配置机会。仓位可适度向哑铃配置迁移,1)政策及交易因素叠加催化下,科技或仍为短期市场主线,恒生科技、A股算力、机器人等方向的低位标的或仍是市场主要配置方向;2)考虑到后续中美摩擦不确定性仍强,具备防御性的红利板块或仍有演绎配置机会,3)投资者对于顺周期消费板块基本面预期偏弱,风险消化较为充分,可适当左侧布局部分消费方向。

核心观点

大势:短期市场不确定性仍存,调整仍是配置机会

上周,受中美博弈、三季报披露、政策预期等海内外因素影响,市场进入缩量震荡阶段,交投意愿边际有所回落,我们认为短期,市场变数仍存,方向上仍有一定不确定性,根据我们构建的情绪指标,截至上周,情绪指标由“过热”回落至2020年以来中枢偏高位置(80%),结构上来看,量化指标(RSI等)、情绪及赚钱效应指标(成交量PCR、升贴水率)已经回落至历史中枢水位之下,位于中性区间;资金和市场结构指标环比有所降温,但仍相对极致。整体来看,量化及赚钱效应率先回调,资金流入偏强或表征当前处于回调初期,但考虑到部分资金“抄底”流入的意愿仍存,投资者情绪回调幅度或不会很深,调整仍是配置机会。

风格:短期关注低位科技方向,中期关注顺周期消费

近期市场风格有所漂移,投资者关注市场主线是否切换,我们认为,短期科技或仍为市场主线:1)科技板块赚钱效应收缩已有一段时间,短期配置性价比回升;2)美联储10月降息概率仍较高,叠加国内货币政策宽松预期下,科技行业估值端压力或有所减轻;3)25Q3 AI端业绩仍有亮点,叠加“十五五”规划对科技产业发展定调仍偏强,科技行业仍具备结构性机会。视角切换到中期,市场主线或往顺周期消费偏移,一方面政策端,“十五五”对消费需求侧的表述仍偏强,另一方面,明年PPI同比转正、库存周期与产能周期共振回升的预期下,顺周期消费或存在一定补涨机会。此外,考虑到投资者对于明年风格切换预期较一致,可以适当左侧布局部分顺周期方向。

Q3业绩:具备涨价预期的周期/制造、AI产业链业绩或偏强

结合行业组预期挖掘25Q3具备业绩亮点的方向:1)周期板块中,具备涨价动力的贵金属、工业金属、煤炭等业绩或具备回暖动力;2)制造板块中,具备涨价预期的电池、光伏等板块业绩相对表现居前,此外,工程机械等内需品种景气也有所回升;3)TMT中,传统下游增长相对平缓,但AI或持续高景气,在资本开支支撑下,AI算力链(光通信、PCB、存储、光纤光缆等环节)业绩或具备高增动力,端侧AI业绩或相对平稳;4)大金融板块中,非银金融业绩或具备持续改善的动力,银行业绩或相对平稳;5)新消费景气度延续,传统消费需求平淡,白酒或仍在出清周期中。

配置:向“哑铃型”结构适度做迁移

短期市场走势或仍以震荡为主,投资者可小幅调整仓位,配置向“哑铃型”结构做迁移,具体来看:1)资金对具备产业趋势催化的板块关注度仍较高,恒生科技、A股算力、机器人等方向的低位标的或仍是市场主要配置方向;2)海外内不确定性影响下,前期涨幅较低的红利方向迎来补涨机会,投资者或可考虑顺汇金交易思路配置,增持银行等大市值红利方向;3)此外,考虑到投资者对基本面预期偏弱,可适当左侧布局部分消费方向。

风险提示:1)外部风险超预期;2)国内基本面不及预期。

图表

市场结构

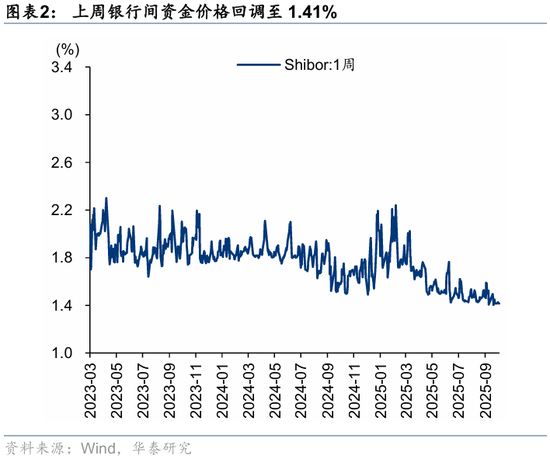

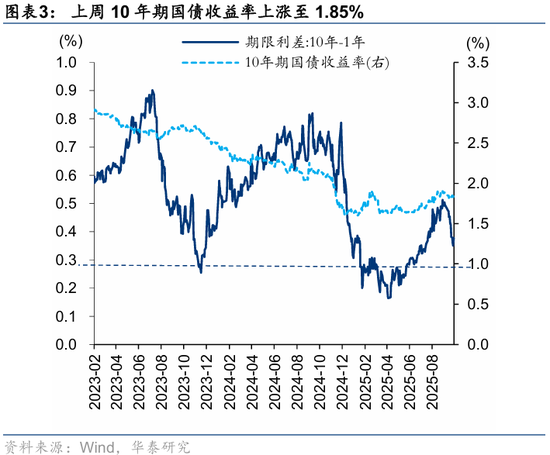

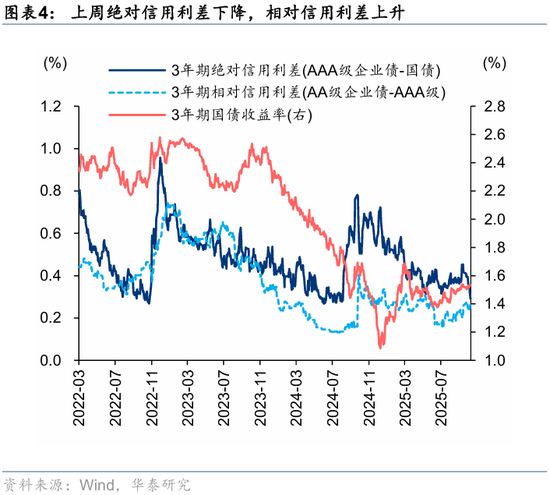

国内流动性

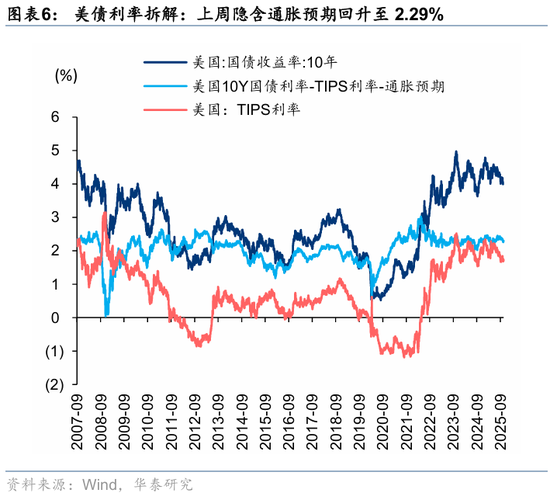

海外流动性

风险提示

外部风险超预期:若关税政策、地缘事件等外部风险超预期,可能明显压制 A 股的风险偏好以及表现。

国内基本面不及预期:若国内基本面不及预期,可能明显压制 A 股的风险偏好以及表现。

>>>查看更多:股市要闻