炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中信建投证券研究 文|周君芝 王泽选

每一轮牛市的背后,除了需要宏观和产业因素的配合之外,投资者情绪也至关重要。牛市往往从情绪最低落时开启,至情绪最高涨时结束。

研究市场情绪,对判断资产价格走向,即“牛市走到了哪一步”有着重要意义。

本文从“量”、“价”、“资金”、“估值”、“风险溢价”五个维度出发,构建综合市场情绪指标。

相较2014年5月-2015年6月那一轮流动性牛市,2024年9月至今的牛市,市场情绪有相似之处,也有诸多不同。

相较而言,本轮牛市的成交额、换手率等“量”的层面情绪近似上一轮牛市顶峰,但“资金”、“估值”、“风险溢价”这三个维度的情绪指标仍有差距,主要因为当前牛市结构性特征更明显,若走向全面牛市,后三个维度的情绪指标才会快速走高。

一、如何构建一套完整的情绪指标?

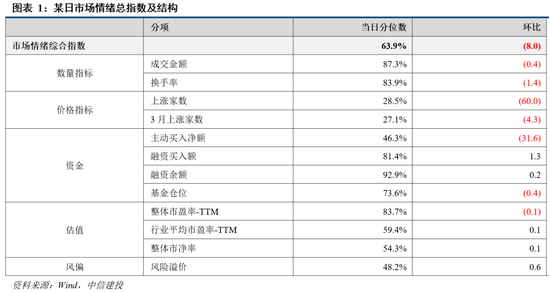

衡量市场情绪,我们从五个维度出发:“量”、“价”、“资金”、“估值”、“风险溢价”。

量包括成交金额占总市值比例、换手率。

价包括当日收涨的股票数量占比、近3个月收涨的股票占比。

资金层面,涵盖主动买入净额占成交金额的比例,公募基金股票仓位、融资买入额占成交金额比例及融资余额占A股市值比例。

估值层面,选择万得全A整体动态市盈率、31个申万行业平均动态市盈率、万得全A整体市净率。

风险溢价,则是万得全A隐含收益率与10年国债收益率之差。

我们将以上5个层面、共12个指标,先计算各自的历史分位数水平,加总取平均值,作为全方位衡量市场情绪的总指数。

二、综合情绪指标的历史回测效果如何?

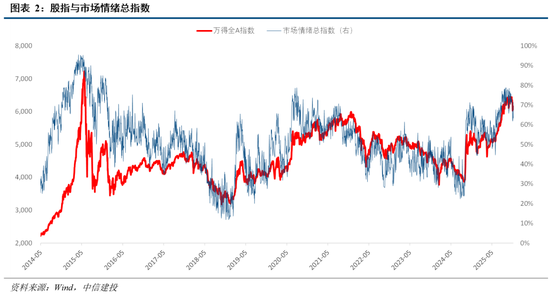

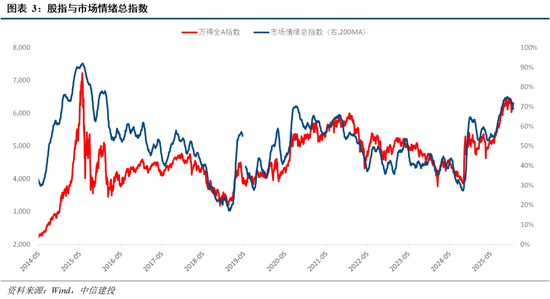

根据历史回溯数据,市场情绪总指数与股指的走势较为接近,且具有领先性。

在2014年5月开启的那轮牛市中,万得全A指数2015年6月12日见顶,市场情绪总指数4月22日提前见顶。

在2024年9月开启的本轮牛市中,万得全A指数2025年10月29日阶段性见顶,市场情绪总指数9月25日阶段性提前见顶。

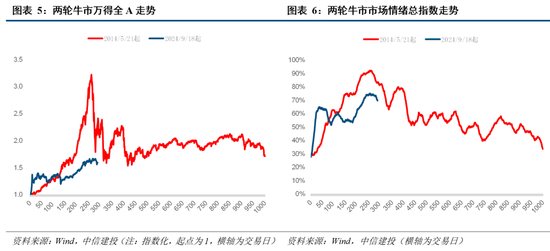

三、可以将本轮牛市对标历史上的哪一轮牛市?

复盘近20年宏观经济与股市表现来看,有两轮牛市发生在实际增长读数偏弱时期。

第一轮是2014年5月-2015年6月,第二轮是2024年9月至今。

两轮牛市都经历了快速上行,但背后经济名义增速表现偏弱,PPI持续处于负增过程之中。市场多将基本面偏弱之下的牛市解读为流动性驱动的行情。当然,我们并不认同这一观点。

之所以股票牛市可以发生在经济读数尚低迷状态,原因是股市往往提前定价。所以不能说是牛市脱离基本面,而更准确的表达为,大的牛市行情往往孕育于持续悲观预期扭转之时,即便当时的实际增长读数还弱。

对比这两轮牛市,原因是这两轮牛市都是预期定价较为充分,所以关注情绪指标,跟踪牛市进展就更有必要。

四、本轮牛市情绪指标的“指征”如何?

从市场情绪总指数看:第一轮市场情绪总指数达到历史最高值,本轮距离历史峰值仍有距离。

第一轮市场情绪总指数最高达到95.5%分位的历史峰值。

第二轮市场情绪总指数最高达到78.7%分位。

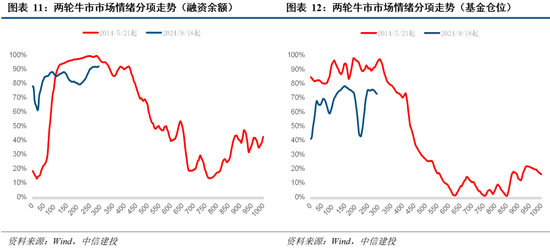

从分项“量”的情绪看:本轮牛市成交额、换手率情绪指标已相当于上轮牛市峰值水平。

成交额占市值比例、换手率的分位数在第一轮牛市中最高分别均达到99.9%。

本轮牛市中截至目前,2025年8月末两个指标分位数也连续多日均达到99%左右,情绪已基本相当于上轮牛市峰值水平。

从分项“资金”的情绪看:本轮牛市主动买入、融资交易、基金仓位情绪指标仍未及上轮高点。

主动买入额占成交金额比例、融资买入额占成交金额比例、融资余额占A股市值比例、基金仓位的分位数在第一轮牛市中最高分别均达到100%,即历史最高水平。

本轮牛市中截至目前,主动买入、杠杆资金、基金仓位的情绪低于上轮。

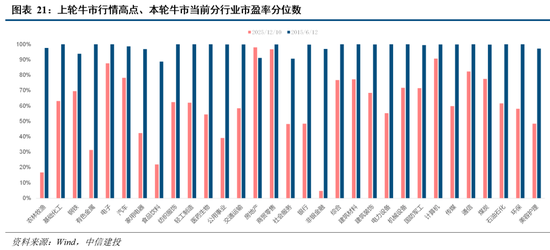

从分项“估值”和对“风险”的情绪看:本轮市盈率、市净率、风险溢价情绪多明显低于上轮高点。

五、综合情绪指数反应本轮牛市哪些特征?

从情绪指标的结构看,本轮牛市的情绪相对复杂。成交额、换手率等“量”的层面情绪已比较极致,而“资金”、“估值”、“风险溢价”层面的情绪相对偏弱。

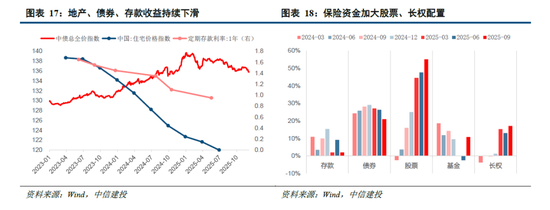

成交额偏强,在于债市、存款、房地产收益全面下滑,仅权益市场呈现较好收益,吸引大量资金入市。

换手率偏强,在于本轮牛市为结构性牛市,大幅上涨的主要是换手率高、市值低的股票。加之今年全球宏观环境变化较快,市场预期一再变化。

资金情绪相对偏弱,是因我们选取的传统指标并不能完全衡量这一轮牛市的增量入市资金全貌,而买入力量边际变化较大的中长期保险资金、及高净值客户为主的私募基金等,目前尚缺乏高频指标可以有效捕捉这股入市资金力量。

估值及风险溢价情绪相对偏弱,也因市场结构分化显著。低估值的内需板块,与高估值的科技板块,在本轮牛市中明显分化。

六、综合情绪指数看本轮牛市进展如何?

单看科技行业的情绪已显著超过股市整体。

上一轮牛市,经历时间较长,其实市场风格和交易热度也有明显转换,即牛市有不同时期。情绪指标显示,本轮牛市也已经走出了一轮明显的结构性行情。

量的方面,以电子、通信、计算机为代表的科技行业成交金额占股市整体成交金额的比例已远高于上轮牛市。

从资金情绪看,本轮牛市中杠杆资金显著向电子、通信、计算机行业倾斜。

从估值看,本轮牛市中科技行业估值情绪接近历史峰值,且明显强于其他行业。

如果这是一次全面牛市,情绪显然未到位。

除了成交、换手之外,资金情绪的进一步走强,或需要增量利好信息的推动,包括增量宏观政策或经济基本面数据好转等,才能提振买入信心、杠杆资金和公募基金仓位。

估值情绪的进一步抬升,更多需要科技以外其他行业估值分位数的提升驱动,尤其是周期、消费等产业,这或需要等到内需拐点显现。

政策理解不透彻,对政策意图、政策影响分析不准确。

宏观经济走势仍存不确定性。当前宏观经济复苏总体好于预期,但结构上仍有分化,房地产市场多项指标仍处于负增长状态,工业品和居民消费价格指数表现仍偏弱,未来经济能否保持回暖趋势,仍需观察。

美国当前通胀可能超预期,其货币政策紧缩周期可能延长,高利率环境或维持更长时间,拖累全球经济增长动力和资产价格表现。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

>>>查看更多:股市要闻