炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:电商观察家

美团2025年营收增长8.1%,受竞争拖累全年由盈转亏

3月26日,美团发布年截至2025年12月31日止年度业绩公告,公司在收入端实现稳健增长,但受行业激烈竞争及新业务投入影响,全年由盈转亏,财报数据揭示了美团本地生活服务平台在复杂市场环境下的战略调整与未来布局。

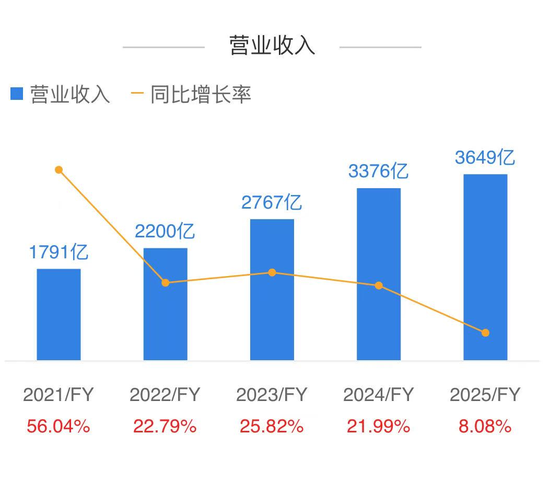

据中国商报报道,2025年全年,美团总收入达人民币3648.5亿元,较2024年的3375.9亿元同比增长8.1%。这一增长主要得益于核心本地商业的韧性及新业务的快速扩张。

从各主要业务来看,美团核心本地商业收入为2608.3亿元,同比增长4.2%。尽管年度购买频次与交易笔数保持稳健增长,但受市场竞争加剧影响,公司加强了用户补贴与营销推广力度,部分收入在财报中被抵消,导致该分部收入增速放缓。

新业务收入达1040.3亿元,同比增长19.1%。值得注意的是,即便在关停“美团优选”的影响下,新业务仍实现双位数增长,主要归功于食杂零售业务,如小象超市通过持续深耕供应链,不断提升生鲜品质,商品能力领先行业,截至2025年底,小象超市已进入全国39个城市。同时还有海外业务扩张,如Keeta加速全球布局,继中国香港地区后,Keeta已完成中东海湾地区主要国家覆盖,并在巴西展业。在中国香港,Keeta持续巩固市场地位,并于第四季度实现UE转正。在沙特阿拉伯、卡塔尔、科威特、阿联酋以及巴西等新市场,Keeta均展现出强劲增长势头。

从单季度看,2025年第四季度总收入为921亿元,环比下降3.1%,财报解释主要受季节性因素影响,较2024年同比增长4.1%。

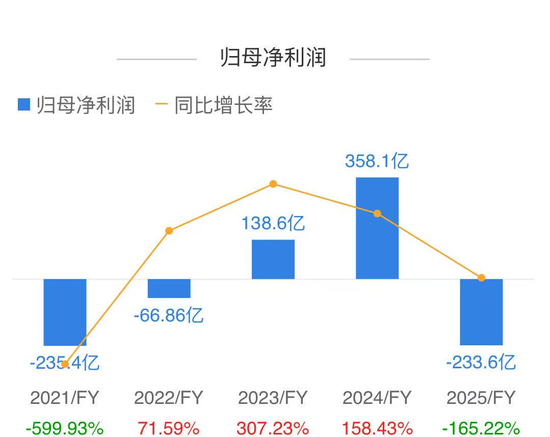

利润方面由盈转亏,财报显示2025年全年,公司由2024年的溢利358.1亿元转为亏损233.5亿元。这一剧烈变化反映出市场竞争对利润端的挤压。

毛利方面,全年毛利为1110.1亿元,毛利率由2024年的38.4%下降至30.4%,主要由于骑手补贴、用户补贴增加以及海外业务投入加大。

经营利润层面,核心本地商业分部从2024年的524.2亿元经营溢利,转为2025年的69亿元经营亏损,经营利润率从20.9%骤降至-2.6%。财报解释,这主要由于毛利率下降,以及在激烈竞争中为提升用户活跃度与黏性,导致用户激励、推广及广告相关开支大幅增加。

新业务分部的经营亏损由73.7亿元扩大至100.8亿元,经营亏损率从8.3%增至9.7%,主要源于对海外业务(Keeta)的持续投资。

为更清晰反映核心经营表现,美团披露了非国际财务报告准则指标,2025年经调整EBITDA为-137.8亿元,经调整亏损净额为-186.5亿元,而2024年同期分别为491.2亿元和437.7亿元。这表明剔除投资公允价值变动等非经营性因素后,公司主营业务的盈利能力同样面临严峻挑战。

值得关注的是,今年2月5日,美团签订协议拟收购Dingdong Fresh Holding Limited(叮咚买菜)的全部已发行股份,这加强美团在即时零售领域的整体运营能力,尤其是在供应链强化和华东地区布局方面。

而在外卖领域,美团稳定保持60%以上的GTV市场份额。科技领域,美团研发投入再创新高,同比增长23%至260亿元,持续推动AI技术在物理世界的应用落地。

“2025年是公司机遇和挑战共存的一年。不管外部环境如何变化,美团的战略方向始终清晰。”美团CEO王兴表示,“我们坚决‘反内卷’,专注于做正确的事,通过科技创新、供给升级与生态共建,更好地服务用户与商户,努力践行‘帮大家吃得更好,生活更好’的公司使命。”

- END-

>>>查看更多:股市要闻