炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:气候债券倡议组织北京办公室

近日,气候债券倡议组织(CBI)发布《2025年全球可持续债务市场报告》,报告显示,截至2025年底,全球绿色、社会责任、可持续发展和可持续发展挂钩(统称“GSS+”)债务累计发行总量达到8.1万亿美元,其中6.8万亿美元、约83%符合CBI定义。这既反映出主题债务市场的持续需求,也说明在统一口径下识别高质量可持续债务的重要性。

关键数据速览

指标 | 数据 | 意义 |

累计发行总量 | 8.1万亿美元 | 其中6.8万亿美元、约83%符合CBI定义 |

2025年年度发行 | 1万亿美元 | 历史上第三次突破万亿美元 |

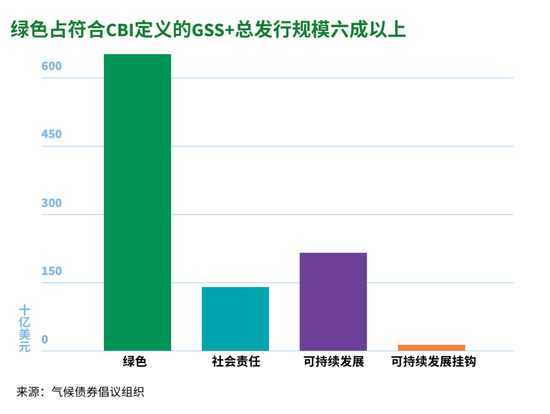

绿色债券累计规模 | 突破4万亿美元 | 占累计GSS+规模的64% |

一、全球市场:

规模保持高位,结构更趋多元

从年度表现看,2025年符合CBI定义的GSS+债务发行规模达到1万亿美元,为历史上第三次突破万亿美元。绿色债券仍是市场主体,可持续发展债务连续第二年创下新高,而适应与韧性融资也在标准体系和标志性案例带动下加快走向可投资化。

2025年,符合CBI定义的GSS+债务发行总额达到1万亿美元,年度发行规模第三次突破万亿美元,略低于2024年和2021年。全年共有400多家新发行人首次进入市场,显示出GSS+债务市场仍保持持续扩张势头。

2025年,绿色债券继续占据累计符合CBI定义的GSS+债务总规模约三分之二(64%),年底累计规模突破4万亿美元。同时,可持续发展债务连续第二年创下年度发行量新高(2173亿美元),其累计符合CBI定义的发行规模自2019年以来首次小幅超过社会责任债务。

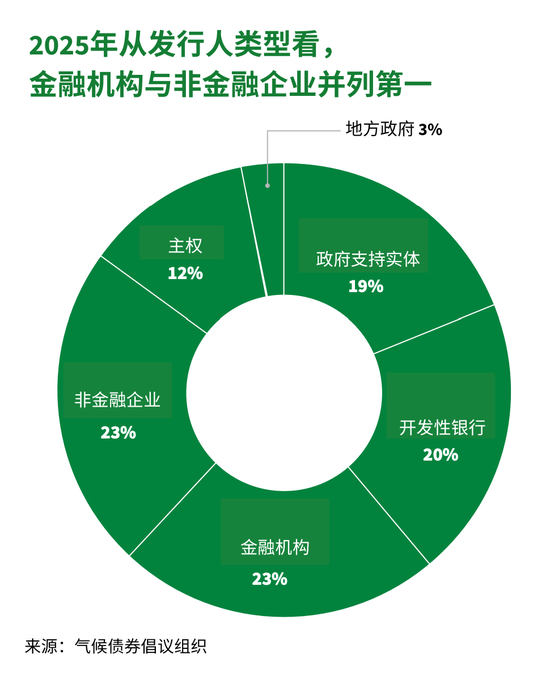

从发行主体看,2025年的发行人结构较为均衡且更趋多元。非金融企业和金融机构分别以2379亿美元和2345亿美元位居前两位,其后为开发性银行(2026亿美元)和政府支持的实体机构(1931亿美元)。值得注意的是,非金融企业、金融机构和开发性银行在2025年均创下符合CBI定义的历史最高发行规模。

从货币结构看,截至2025年底,符合CBI定义的GSS+交易已覆盖70多种货币。其中,欧元(2.6万亿美元)和美元(2.0万亿美元)仍占主导地位,人民币位列第三,累计规模达5637亿美元,并于2025年创下年度最高发行量(1098亿美元)。此外,市场还新增了伯利兹元、加纳塞地、巴基斯坦卢比等币种,以及与阿根廷比索挂钩的创新通胀指数单位(UVA)。

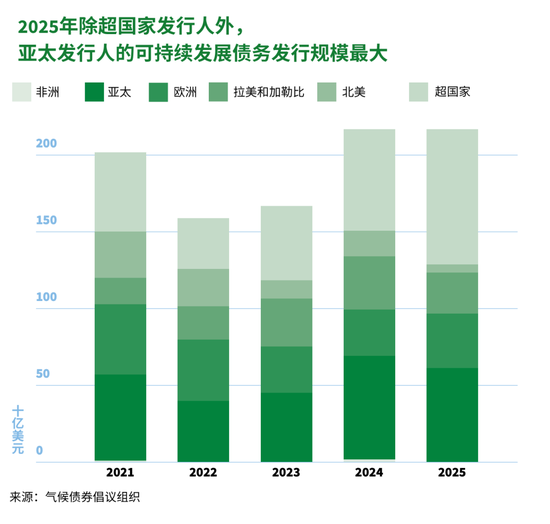

从地区分布看,欧洲继续保持领先。2025年,其符合CBI定义的年度发行规模和累计规模分别达到4670亿美元和3万亿美元,均约占全球总量的45%。亚太地区紧随其后,年度发行规模为3056亿美元,累计规模达1.8万亿美元;北美累计规模接近1万亿美元(9987亿美元),其中2025年新增发行1118亿美元。

从国家分布看,尽管欧洲和亚太地区在区域层面领先,美国仍是累计符合CBI定义发行规模最大的国家,达到8874亿美元;中国以6832亿美元位居第二,超过法国(6600亿美元)。截至2025年,发行符合CBI定义GSS+债务工具的国家已增至109个。与欧美等发达市场发行小幅回落形成对比,中国符合CBI标准的GSS+债券发行量同比增长约50%。2025年10月,阿曼通过其电力传输公司发行7.5亿美元绿色伊斯兰债券(Green Sukuk),首次进入GSS+债券市场。

二、分品种走势:

绿色稳健、可持续持续走高

绿色

绿色债务仍是符合CBI定义发行规模最大的品类。2025年,其占符合CBI定义GSS+总量的64%,年度发行规模达6535亿美元,为历史第二高,仅略低于2024年创下的6709亿美元纪录。

2025年,符合CBI定义的绿色债务共发行2612笔,平均单笔规模为2.502亿美元,显著高于2024年的2.047亿美元,反映出市场流动性进一步加深、投资者需求持续增强。

在前十大符合CBI定义的绿色债务发行人中,欧洲投资银行(EIB)、德国复兴信贷银行(KfW)和欧盟分别以256亿美元、150亿美元和112亿美元位居前三。中国建设银行、中国农业银行和中国农业发展银行则分别以102亿美元、91亿美元和66亿美元位列第四、第五和第七。

社会责任

尽管2025年符合CBI定义的社会责任债务年度发行规模降至疫情以来最低水平,但全年发行量仍达到1412亿美元。

韩国发行人在2025年最为活跃,发行规模达386亿美元;在累计规模上也位居首位,达到2895亿美元,其发行主要以韩元计价。截至2025年底,韩元占其符合CBI定义社会责任债务发行量的88%,反映出本地市场需求依然强劲。

从货币结构看,美元占2025年符合CBI定义社会责任债务发行量的三分之一(33%),其次为欧元(29%)和韩元(23%)。

从发行主体看,政府支持的实体机构约占符合CBI定义社会责任债务发行量的近三分之二(63%),其后为金融机构(17%)和开发性银行(11%)。

可持续发展

2025年,符合CBI定义的可持续发展债务年度发行规模达到2173亿美元,连续两年创下新高。开发性银行(主要为超国家发行人)是最大发行主体,发行规模达到创纪录的1254亿美元,超过2020年的1056亿美元,占全年总发行量的58%。第二大发行主体则来自亚太地区。

可持续发展挂钩

2025年,符合CBI定义的可持续发展挂钩债券(SLB)发行规模达到140亿美元,为继2023年(252亿美元)之后的第二高年度水平。

值得注意的是,符合CBI定义的SLB规模占2025年SLB总发行量的40%,为CBI有记录以来最高比例,反映出SLB发行人在关键绩效指标(KPI)和可持续发展绩效目标(SPT)设定方面的稳健性不断提升。

非金融企业在2025年仍是最活跃的SLB发行主体,发行规模达101亿美元;在累计规模上也位居首位,达到525亿美元。

GSS+主权

2025年,主权发行人活跃度较上年略有回落,符合CBI定义的GSS+发行规模为1246亿美元,较2024年创纪录的1681亿美元同比下降25%。

德国、法国、英国和意大利通过持续、规律性的发行,逐步建立起具有市场基准地位的GSS+债务工具,仍是最活跃的主权GSS+发行人。四国累计占符合CBI定义主权债务发行规模的一半,进一步凸显欧洲主权发行人的主导地位,整体占比约为四分之三。

2025年,中国、捷克共和国和巴基斯坦伊斯兰共和国均首次发行符合CBI标准的主权GSS+债券。中国于2025年4月在伦敦完成首笔绿色主权债券发行,规模60亿元人民币,3年期和5年期发行利率分别为1.88%和1.93%,获约6.9倍认购。2026年进一步明确将继续发行,显示中国的绿色主权债券正由首次落地走向常态化推进。

三、适应与韧性融资:

从标准建设走向市场实践

气候变化带来的极端天气和系统性风险正在重塑全球经济与社会。当前,约35亿人生活在高度易受气候影响的地区,未来气候相关灾害的频率和强度仍可能持续上升,适应与韧性(A&R)融资需求因此愈发迫切。

面对这一挑战,投资者和发行人亟需明确指引来识别和实施可信的韧性投资。2025年,气候债券推出了气候债券韧性分类体系(CBRT)及配套解读指南,帮助市场快速理解如何将投资与A&R目标对齐,支持投资者和发行人采取科学、可验证的行动。

|  |

CBRT覆盖城市与基础设施、健康、农业、自然系统和工业等七大领域,识别出1400多项潜在投资机会,为全球市场提供了标准化参考,也为东京韧性债券等标志性案例奠定了基础,显示出市场对高质量韧性融资工具的强烈需求。

案例一|东京都政府韧性债券

东京都政府于2025年10月发行3亿欧元、期限五年的气候债券认证韧性债券,成为全球首个基于气候债券韧性标准与分类体系(CBRT)认证的债券。

该债券获得22亿欧元认购,超额认购7倍,显示投资者对高质量韧性资产的强烈需求,并通过收紧定价为发行人节省近100万欧元成本。

募集资金将用于“东京韧性项目”,包括提升防洪能力、沿海防护设施建设及关键基础设施加强,以增强东京应对气候风险的能力。

首单CBI气候韧性认证债券的落地。标志着市场可复制的韧性投资路径的建立,为CBRT的应用提供了实践支持。

案例二|AIIB气候适应债券

亚洲基础设施投资银行(AIIB)继2023年首次发行气候适应债券后,于2025年1月再次发行5亿澳元气候适应债券,资金用于适应性支出占比至少20%的项目。

该债券吸引亚太、欧洲、中东和非洲地区投资者广泛参与,发行利差较2023年进一步收窄7个基点,显示市场对A&R资产类别认可度提升。

募集资金将用于包括孟加拉国的韧性建设、乌兹别克斯坦的供水与污水处理,以及此前在中国河南的灾后重建和印度电网现代化项目。

此次AIIB的再度发行,不仅为气候适应项目引导资金,也进一步巩固了气候适应债券作为新兴资产类别的重要地位。AIIB同时也是CBRT顾问组成员之一,参与推动CBRT体系的发展。

此外,各国分类法也在持续扩展,将适应与韧性等环境目标纳入其中。例如,巴西、卢旺达和塞内加尔已将A&R纳入本国分类体系,并在2026年进一步强化生物多样性和本地化因素。CBI还与联合国环境署合作推进拉美和加勒比地区生物多样性框架, 并于2025年11月与多边开发银行共同推出“自然金融分类体系”,用于识别投资组合中的自然相关融资。

四、简要观察

GSS+市场整体仍处于高位运行阶段,尽管部分品种较2024年略有回落,但新增发行人持续增加,说明市场基础仍在扩展。

与欧美等发达市场发行小幅回落形成对比,中国符合CBI标准的绿色和可持续债券发行量同比增长约50%,显示出持续的政策支持、与国际标准更好的衔接,以及更有利的发行环境,正在共同推动市场扩张。

绿色债券继续构成市场主轴,可持续发展债务则在多边机构和综合用途融资需求带动下进一步上升。

SLB市场的重点不再只是规模,而是质量。符合CBI定义比例提高,说明投资者对KPI和SPT可信度的要求正在强化。

适应与韧性融资正随着分类标准的完善和示范性发行的推进加快落地,也为未来更多主权、次主权、开发性金融机构及机构投资者参与这一领域奠定了基础。

>>>查看更多:股市要闻