继搜特退债无法支付回售资金和利息构成实质性违约后,蓝盾退债也在到期日未能支付本息,成为转债史上第二只违约的转债。

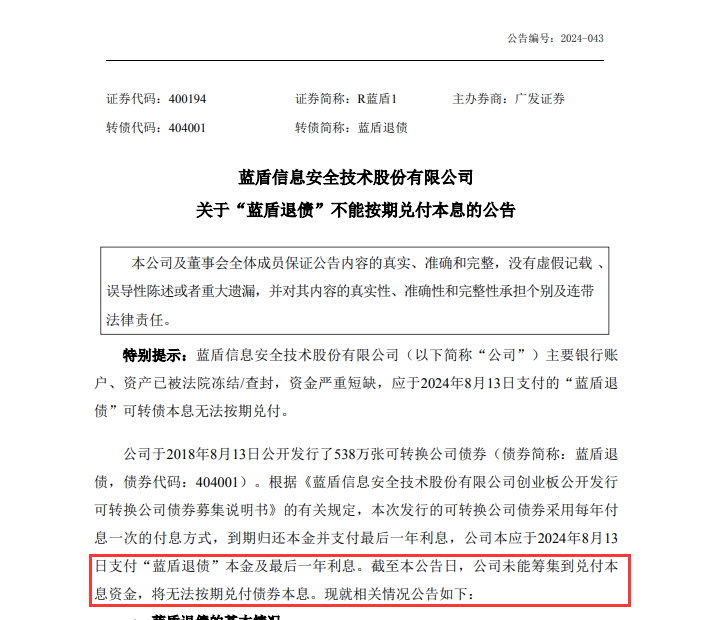

8月13日,蓝盾退债相关公告确认,由于公司(蓝盾信息安全技术股份有限公司)陷入债务危机及经营危机,巨额债务逾期未偿还,公司主要银行账户、资产已被法院冻结/查封,资金严重短缺,应于2024年8月13日支付的“蓝盾退债”可转债本息无法按期兑付。

蓝盾退债的违约,无疑再次向投资低资质转债的投资者敲响了警钟。多位分析人士表示,蓝盾退债的违约,将可能导致市场对类似弱资质转债的信用风险进行重新评估,引发市场对这类债券的避险情绪。

蓝盾退债违约

根据蓝盾退债的募集说明书,蓝盾股份于2018年8月13日发行了538万张可转债,存续期为6年,即到期日为2024年8月13日。公司2024年8月13日支付蓝盾退债本金及最后一年利息。

根据该转债的发行公告,蓝盾退债的票面利率第一年为0.4%、第二年为0.6%、第三年为1.0%、第四年为1.5%、第五年为1.8%、第六年为2.0%。

但蓝盾股份的公告称,公司未能筹集到兑付本息资金,将无法按期兑付债券本息。同时公司表示,主要银行账户、资产已被法院冻结/查封,资金严重短缺。

实际上,蓝盾退债已于2023年9月进入退市板块挂牌转让。蓝盾转债退市主要缘于其发行人连续数年业绩不佳,同时还被出具了无法表示意见的审计报告。根据相关规定以及上市审核委员会的审核意见,深交所决定公司股票及蓝盾转债终止上市。

在进入退市板块前,蓝盾转债的价格最低曾跌至24.501元;在进入退市板块后,蓝盾退债的价格持续攀升,最高协议转让价格甚至达到106.681元。不少投资者预期,蓝盾退债的规模不足1亿元,容易通过下修转股消化,并且公司曾多次公告下修转股价。

但随着蓝盾退债实质性违约,部分投资者的幻想破灭。公司表示,由于公司可转换债券已出现实质性违约情况,公司将依据《蓝盾信息安全技术股份有限公司可转换公司债券持有人会议规则》的约定择机召集召开债券持有人会议。

近期,蓝盾退债也多次提示风险,提醒投资者该转债的本息将可能无法按期兑付。联合资信于今年6月底决定终止公司主体及相关债项信用评级。根据最新评级结果,公司主体长期信用等级为CC,蓝盾退债信用等级为CC,评级展望为负面。

监管环境趋严

东方金诚研究报告表示,当前转债信用风险主要为跟随正股退市后大幅提升的违约风险,新“国九条”问世以来,监管环境与退市要求更加趋严,评估转债信用风险的重要性日益提升。

中证鹏元资信评估股份有限公司研究报告分析,退市新规严格了财务指标类、交易指标类、规范运作类、重大违法类强制退市标准,对正股业绩较差、信用资质较弱的主体有着较大的影响,财务类退市指标、交易类退市指标门槛降低,同时严肃打击财务造假、新增规范类退市情形,可转债面临的强制退市风险加剧,转债信用风险也随之提升,对于部分业绩亏损、财务造假、审计意见为非标准意见、小市值及内控较弱的转债主体需重点关注。

>>>查看更多:股市要闻