【事件描述】

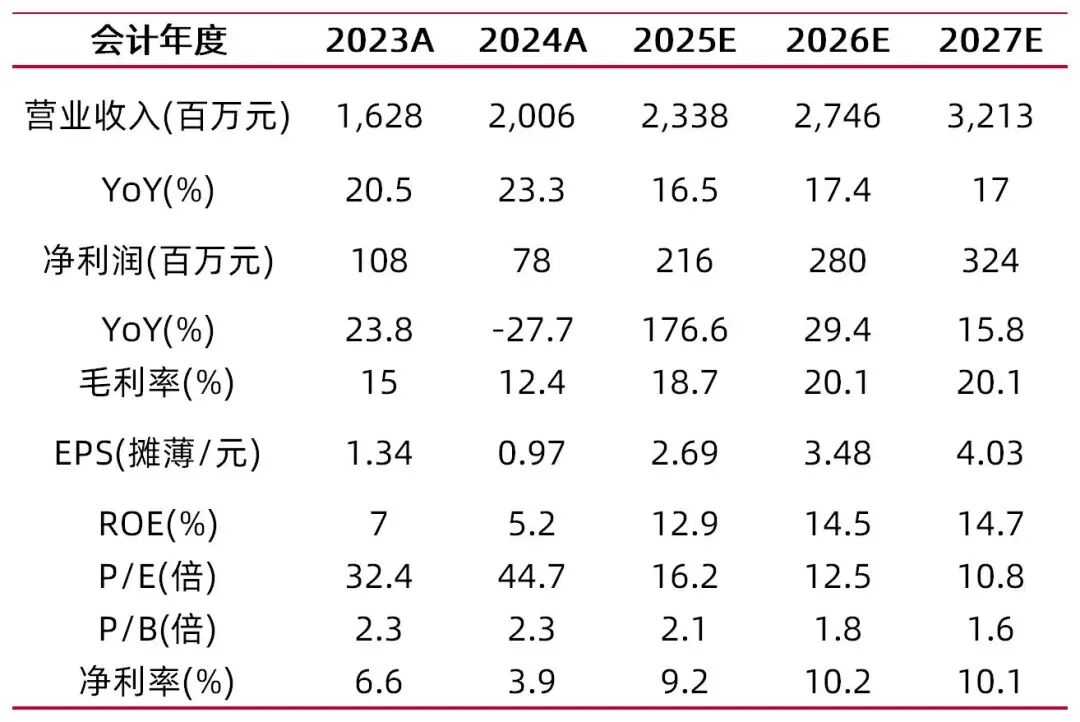

公司25Q2业绩创单季度历史新高。公司发布半年报,实现营业收入 9.9 亿元,同比增长 5.5%;实现归母净利0.8亿元,同比大幅增长 41.4%;扣除非经常性损益后的净利润为0.73亿元,同比增长37.2%。其中25Q2实现收入4.9亿元,同比+6.2%,环比-2.5%,收入环比下降主要系卫材热熔胶行业每年二季度属于景气低点所致,实现归母净利为0.46亿元,环比+28.4%,同比+74.6%,同环比大幅改善主要系公司提价及原材料降本所致。

【事件点评】

卫材热熔胶竞争格局优异,行业拐点来临。卫材热熔胶主要由公司、汉高、富乐、波士胶共同占据,进入门槛较高,全球前十大卫生用品厂商(如宝洁、日本大王、金佰利等)占据了绝大市场份额,对于卫材热熔胶技术要求严苛,一般企业很难进入该等知名厂商的供应链体系。公司凭借行业最具竞争力的优势,不断抢占三大家市场份额,陆续扩建了波兰(6.1万吨)、广州新基地(12万吨)及马来西亚新工厂(6万吨),新增产能合计约24万吨,22-24年产销量连续3年增速在19%以上,实现了后来者居上。

注重研发及供应链配套,奠定行业王者。公司通过持续增强研发和技术创新能力,不断进行配方优化和升级迭代,成功将国产原材料导入公司的配方体系,实现原材料替代,并同供应商一同开发进步,持续保持着产品性能和成本的领先优势。目前,公司的产品也已达到欧美发达国家的要求,并已进入欧美主流卫生用品品牌企业的供应体系。

育儿补贴政策或推动卫材行业进一步修复。中共中央办公厅、国务院办公厅印发了《育儿补贴制度实施方案》,从2025年1月1日起,对符合法律法规规定生育的3周岁以下婴幼儿发放补贴,每年发放补贴3600元,至其年满3周岁。2024年我国新生儿为954万人,预计补贴方案的推出将逐步推动生育数量的稳步修复,利好国内卫材热熔胶行业。

【投资建议】

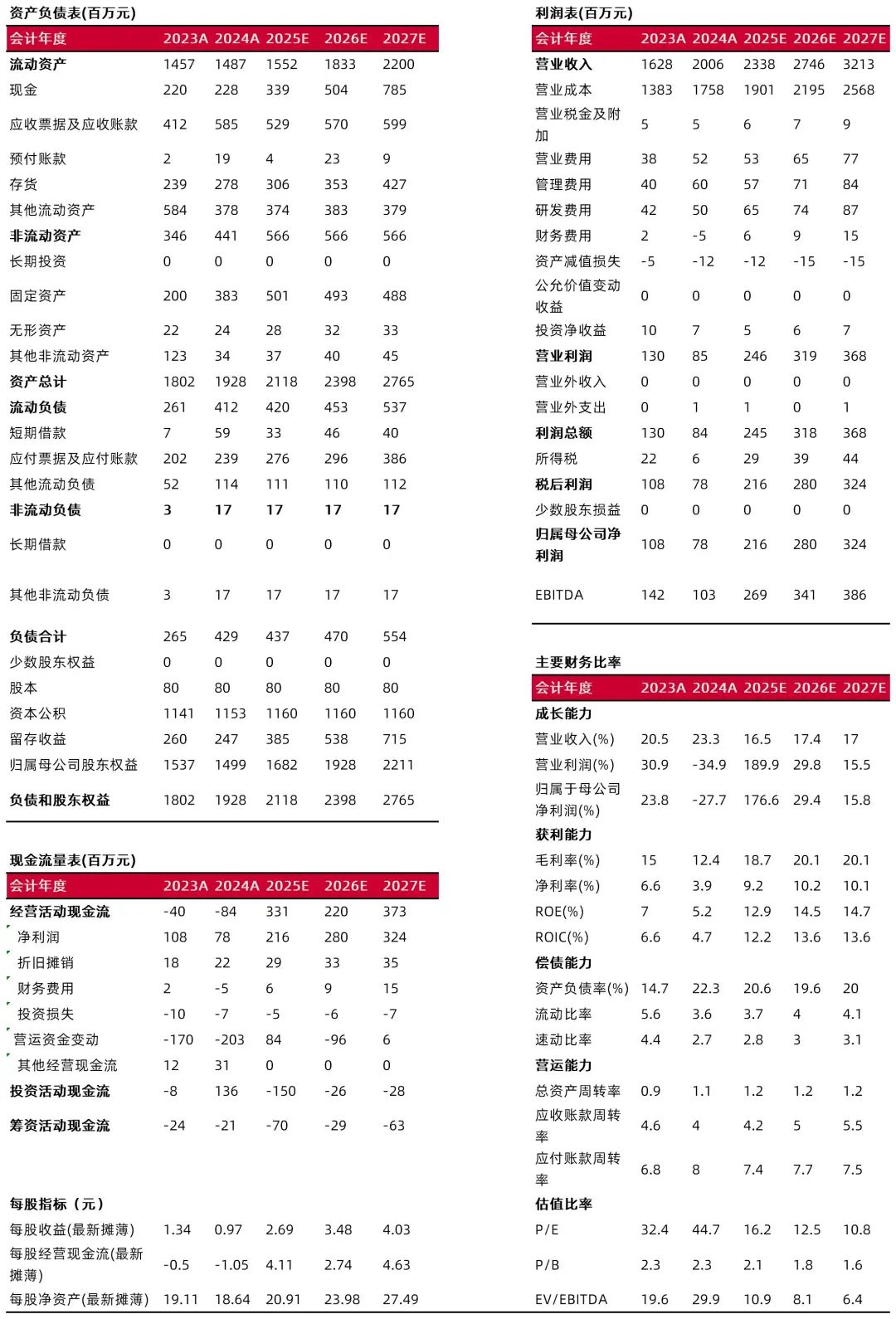

卫材热熔胶竞争格局优异,行业拐点来临,育儿补贴政策或推动卫材行业进一步修复,我们上调公司25-27年归母净利分别为2.2/2.8/3.2亿元,对应PE分别为16/13/11X,维持“买入-B”评级。

【风险提示】

项目投产不及预期风险;原材料价格波动风险;海外市场拓展不及预期风险等。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:李旋坤

执业登记编码:S0760523110004

分析师:王金源

执业登记编码:S0760525080001

报告发布日期:2025年8月28日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

山西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本公司不会因为任何机构或个人关注、收到或订阅本订阅号推送内容而视为本公司的当然客户。本公司证券研究报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。入市有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。本订阅号所载的资料、意见及推测仅反映本公司研究所于发布报告当日的判断。在不同时期,本公司可发出与本订阅号所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本订阅号中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。订阅者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本订阅号的版权归本公司所有。本公司对本订阅号保留一切权利。未经本公司事先书面授权,本订阅号的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

依据《发布证券研究报告执业规范》规定特此提示我司证券研究业务客户不要将我司证券研究报告转发给他人,提示我司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知我司证券研究业务客户遵守廉洁从业规定。