美国对全球的对等关税正在导致全球轮胎产能布局骤变——拉美(包括墨西哥)开始进入轮胎扩张期。不少业内人士认为,拉美地区正在成为更多轮胎企业的选择。

但是并非所有人都看好投资南美,汇率波动,罢工等突发因素让这一多元文化地区同样充满经营挑战。

虽然不少外资轮胎巨头在南美已有轮胎产能布局,但是对于他们来说,扩产南美工厂同样是个艰难的决定。

前普利司通高管,现任米纳尔迪全球(Minardi Global)掌门人的爱德华多·米纳尔迪(Eduardo Minardi)谈及在南美建设轮胎产能时提到,北美地区的文化体系比较统一,因此比较容易融入当地的企业文化,做好本土化运营,但是这种做法在南美很难行得通。

“拉丁美洲则包含33个国家,每个国家都有自己的一套法律、文化和法规。这里没有单一市场。”

虽然在拉美地区,其中巴西、墨西哥和阿根廷的工业状况更佳(占33个国家GDP总和的三分之二)。而这三个国家对于轮胎需求所占份额也大致相同。

而在这三个国家中,巴西是轮胎销售最佳的拉美国家,由于全球排名前六的轮胎巨头都在这里布局了产能,因此据统计,巴西的轮胎销售额占到了全球的40%以上,年产能约为8700万条。如果山东的玲珑轮胎的巴西工厂能够顺利投产,这里的产值可能会占比更高。

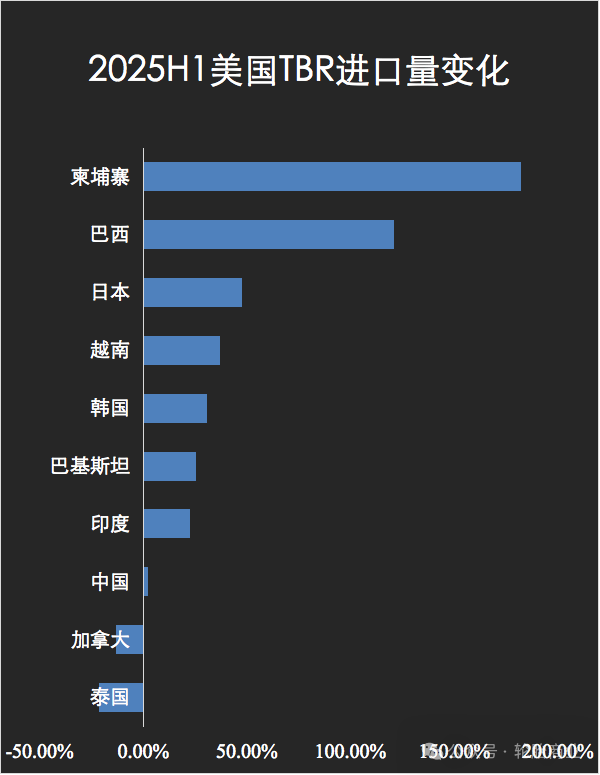

据统计,2025年前6个月,巴西对美国出口了超过37万条卡车胎,单胎均价在1522元,价格高出了柬埔寨近一倍。

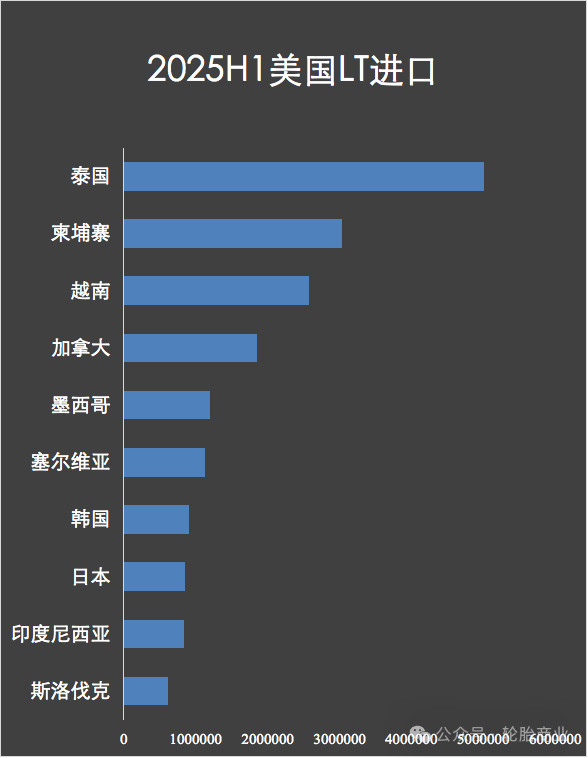

另外,拉美的产能扩张主要集中于SUV和皮卡轮胎。在美国,2024年SUV占新车市场的比例超过40%;同样的情况也发生在墨西哥。2025年上半年,墨西哥出口到美国的轻卡轮胎同比增加21.6%,接近120万条。

而值得注意的是,拉丁美洲不仅是轮胎制造业非常发达,该地区的轮胎消费数量也非常可观,不过拉美本土的消费水平仍有很大的提升空间。有消息称,平均而言,拉丁美洲消费者购买的轮胎数量多于美国——道路状况较差、车辆维护不一致以及频繁超载导致轮胎磨损更快。因此,在拉丁美洲,二手轮胎同样热销。

但是多数外资轮胎企业在拉丁美洲建厂并非为了做好拉丁美洲地区的本土化运营,而是为了辅助美国的本土化运营。

原因很简单,拉丁美洲仅有约3%的人属于“高收入”类别,而美国的“高收入”比例为15%-20%。因此,外资巨头的高端轮胎在拉丁美洲的市场份额低于美国,而拉美地区的替换市场仍主要由高质价比产品主导。

拉美市场,中国品牌大崛起

据统计,在拉美市场,中国轮胎品牌的受欢迎程度很高。在巴西和阿根廷,中国品牌的占有率达40%。而随着多家中国车企落户拉美,拉美市场(包括配套市场)的中国品牌占有率会更高。

此前,因为中国品牌占据了较多的市场份额,甚至高端翻新业务(正规)也卖不动了,所以巴西当地的外资轮胎企业请愿对来自中国轮胎产品双反。而随着中国轮胎企业干脆把工厂开到拉美,为当地人提供就业岗位,双反虽然对多数中国轮胎产品还是能造成一定的销售冲击,但是打击力度确实被削弱。

而中国轮胎海外工厂落地拉美也是中国轮胎产业的必经之路。20世纪70年代开始,现在的外资巨头也正处于快速发展阶段,他们夺取北美市场份额的方式也是落子南美,2025年之后,中国轮胎企业也同样踏上了这条发展路径。当然,不只是供应美国市场,中国轮胎企业的拉美工厂还更有拉美本土化运营的双重优势。

早于玲珑即将在巴西建造产能基地,赛轮轮胎和中策橡胶已经把工厂开到了墨西哥——中国轮胎三巨头从内部重塑拉美轮胎供应版图。

轮胎扩销多元化,机会与风险并存

当然,拉美轮胎产业目前不仅是在经历产能重塑,也在经历渠道重塑——电商销售“扶摇直上”。例如,在Mercado Libre(拉丁美洲的亚马逊)这样的平台,目前在拉美地区销售的轮胎数量占比超过10%,而巴西的Cantu Pneus每年在线销售的轮胎数量超过500万条。

有预测显示,拉美轮胎电商销售将以170亿美元(1208亿人民币)为起点,在本世纪末之前以每年超过4%的速度增长。

巴西、墨西哥和阿根廷的汽车销量持续强劲也为轮胎替换市场增长带来了强劲动力,预计拉美地区的汽车售后市场销售的年复合增长率有望达到4.4%,而这样的销售趋势不只发生在乘用车和卡客车市场,也发生在近年来不被看好的农业轮胎市场。

然而,挑战依然存在。制造商面临着成本压力、汇率波动、进口竞争和不同的文化习俗规定。要在拉美地区取得成功,需要具备本土化运营能力、灵活适应市场以及在销量与价值之间取得平衡的明确战略。

(责任编辑:晨晨)

>>>查看更多:股市要闻