1、概览:国内封测板块毛利率环比提升显著,华天/利扬毛利率环比增长领先

封测板块毛利率环比提升显著,毛利率超过 24 年各季度毛利率。根据Wind数据,2025Q2半导体设备/半导体材料/数字芯片设计/模拟芯片设计/集成电路制造/集成电路封测/分立器件各板块毛利率分别为 39.84%/26.27%/36.89%/36.91%/20.67%/21.44%/30.75%。以近6个季度各板块毛利率分析,集成电路封测趋势与半导体设备/模拟芯片设计/数字芯片设计/分立器件/半导体材料等板块整体相似,但变动滞后一个季度。2025Q1 为集成电路封测板块自2018年以来第二低点,2025Q2 毛利率环比增长 4.52pcts 达 21.44%,超过 2024 年各季度毛利率,接近2023Q3水平(22.15%)。

封装板块华天科技自 2025Q2 毛利率环比增长领先,测试板块伟测科技显著高于同业。根据 Wind 数据,2025Q2 对比国内头部封装企业,甬矽电子(毛利率为16.87%)/通富微电(毛利率为 16.12%)毛利率高于封装板块头部公司平均水平(14.92%),2025Q1 毛利率为封装头部公司近三个季度相对低点,2025Q2 头部公司毛利率恢复至2024Q4 毛利率水平附近。根据Wind 数据,近 6 个季度,伟测科技毛利率整体显著高于同业,自2018Q4 开始,测试板块头部公司平均毛利率整体呈下降趋势,2024Q1 伟测科技较其余封测头部企业毛利率率先到达拐点,华岭股份/利扬芯片毛利率于 2024Q4 到达毛利率拐点,出现企稳态势。

2、OSAT:日月光/安靠等加码测试业务,国内大厂聚焦尖端先进封装技术

2.1 日月光:尖端封测营收占比超10%,一般业务出现复苏迹象

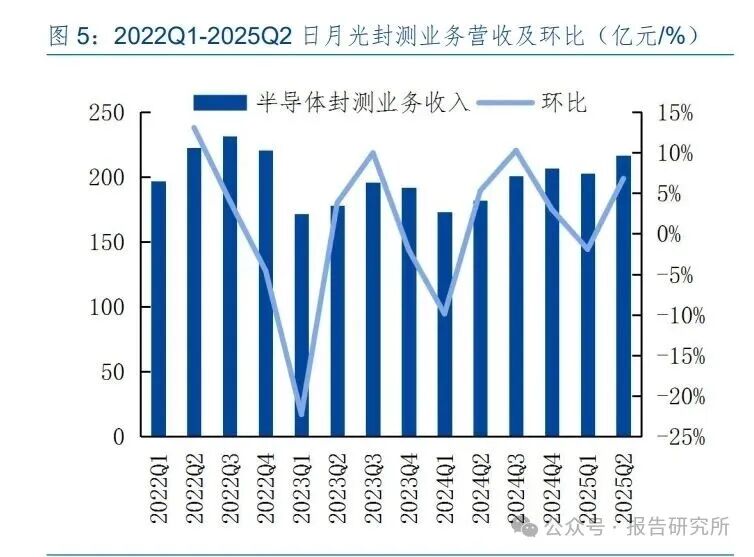

根据日月光官网数据,2025 年 8 月公司营收 132.13 亿人民币,同比增长6.68%,环比增长 9.55%(连续三个月正增长)。根据日月光业绩发布会逐字稿(2025Q2),2025H1,公司合并营收同比增长 9%,其中封装测试营收同比增长 18%,尖端先进封装及测试业务增长超过整体封测业务,一般业务出现复苏迹象;其中,尖端先进封装及测试营收占整体封测营收占比超过10%(2024 全年占比为 6%);2025H1 测试业务同比增长 31%,下半年随着一站式解决方案及尖端测试将持续推动测试业务增长;2025H1 公司机械设备资本支出为19 亿美元,厂房、设备及自动化资本支出 9 亿美元,主要投资于先进封装及测试等业务。目前日月光在中国台湾地区的尖端先进封装均处于满负荷状态,下半年日月光将会积极推动产能扩张。对于 ATM 业务,日月光预计 2025Q3 增长势头将续至,2025Q4 环比2025Q3仍实现增长,预计尖端先进封装及测试业务公司全年实现 10 亿美元营收,预计一般业务预计全年实现同比中高个位数增长。日月光预计,在尖端先进封装解决方案的推动、人工智能的普及将带动半导体需求全面增长,叠加 2026 年一般业务有望复苏等多重因素影响下,公司2026 年营收将持续增长。行业趋势:日月光表明,超大规模 AI 数据中心的建设已经来到第2-3 个年头,近期,美国以外地区也陆续宣布建设超大规模 AI 数据中心,全球范围内相关布局增长开始,市场正在发生两方面的变化:1、全球超大规模数据中心持续扩张;2、在扩张过程中,技术供应商及基础设施供应商正同步推进技术升级,未来 10 年将迎来多轮发展浪潮:从超大规模数据中心,到推理技术的推进,再到 AI 边缘应用的普及。

2025Q2 产能利用率提升带来的效率改善被公共事业费率上升抵消,AI 在电子市场中份额不断增大。根据日月光官网数据,封测业务方面,2025Q2 实现营216.60 亿元,环比增长6.80%,同比增长 18.96%;毛利率为 21.87%,环比下降 0.75pcts,同比下降0.23pcts,毛利率环比及同比下降主要是因为新台币兑美元升级,同时也受到公共事业费率上涨的影响,但部分被产能利用率提升带来的效率改善所抵消。若假设汇率保持不变,2025Q2 封测毛利率将提升约2.2pcts。从下游应用占比分析:通讯仍为日月光封测最大应用市场,占比为46%(环比下降2pcts),汽车/消费电子及其他次之,占比为 30%(环比持平),电脑(计算)占比24%(环比上升2pcts),计算领域在封测业务占比持续提升,主要得益于尖端先进封装与测试相关营收占比增长,这也反映出 AI 在电子市场中份额不断增大。从产品占比分析,Bump/FC/WLP/SiP等先进封装仍为日月光主要收入来源,占比为 47%(环比增长 1pct),打线封装次之,占比为28%(环比持平),测试服务占比 18%(环比持平),先进封装及测试营收预计持续提升,打线(引线键合)业务复苏迹象日益明显。2025Q2 引线键合营收实现增长(以美元计价),但低于尖端先进封装及测试业务。

2.2 安靠科技:25Q2 营收超预期,全面构建计算领域一站式解决方案

为头部客户提供批量生产的高密度扇出型封装产品,2.5D 等先进封装技术存在切入汽车领域可能性。根据安靠官网数据,2025Q2 公司营收为 107.79 亿元(先进产品87.60亿元,主流产品 20.19 亿元),环比增长 14.30%,同比增长 3.42%,增长高于预期,且所有终端市场均实现两位数环比增长,毛利率为 12%。(1)通信终端市场:受iOS 生态系统推动,通信领域营收环比增长 15%。安卓领域营收环比持平,同比增长 7%。得益于下一代高端智能手机的推出,安靠预计第三季度业绩将表现强劲。随着人工智能向边缘设备拓展,安靠正与主要客户密切合作,评估未来设备需求,并开发先进的封装解决方案,以支持创新。(2)计算终端市场:受个人计算领域新产品量产及存储业务增长推动,2025Q2 营收环比增长16%,第二季度公司开始为头部客户提供首款大批量生产的高密度扇出型封装产品,除 2.5D 封装外,采用RDL 互联技术的高密度扇出型技术也是推动计算领域增长的关键因素。展望 2025Q3,安靠预计数据中心、基础设施和个人计算领域营收都将实现环比增长。(3)汽车及工业市场:受多家客户先进驾驶辅助系统(ADAS)应用新品推动,汽车和工业市场营收环比增长 11%。在连续八个季度同比下滑后,第二季度迎来拐点,实现 6%的同比增长。安靠汽车领域主要客户表明,其对2.5D等先进封装技术在下一代解决方案中的应用兴趣日益浓厚。安靠预计,2025Q3 汽车及工业市场营收预计实现温和环比增长。(4)消费电子市场:受益于可穿戴设备市场份额的提升以及传统产品需求普遍改善,营收环比增长 16%,安靠预计该领域 2025Q3 营收预计环比持平。

持续扩大在计算领域战略布局,全面构建一站式解决方案。继2024 年安靠在计算领域营收创纪录后,其 2025H1 该领域仍保持增长势头,同比增长 18%,客户涵盖整个计算生态,可提供高密度扇出型、倒装及 SiP 等先进技术支持。安靠成熟的2.5D 及高密度扇出型解决方案在高带宽存储集成和高密度互连方面表现出色,倒装及 MCM 在其他高性能、非高带宽存储应用中表现出色,安靠还持续投资包括先进键合及高导电导热材料,以满足严苛性能及可靠性要求。除先进封装外,安靠在构建全面的测试平台,提供一站式解决方案,以应对日益复杂的测试需求,当前正在升级测试设备,以支持高密度数字引脚及电源供应,且在投资下一代温度稳定性处理系统及高功率老化测试和系统级测试技术。为计算市场提供全面的一站式解决方案是安靠战略布局关键,2025H1 安靠计算市场测试业务营收同比增长约 50%,目前安靠正在扩大韩国测试业务,第一阶段一站式测试业务扩张预计将于 2025 年年底投入运营,第二阶段将于2027H1启动。且安靠计划在亚利桑那州新工厂部署测试解决方案,以支持美国本土一站式解决方案供应。安靠在韩国和中国台湾地区用于计算领域的先进封装和测试产线利用率处于较高水平。

2.3 力成科技:25Q2 环比稳健增长,FOPLP将重启重大资本支出扩充产能

根据力成科技数据,2025Q2 公司营收为 42.26 亿元,环比增长16.56%,同比下降7.79%,主要是 2024Q2 包含西安工厂,若 2024Q2 排除西安工厂计算,2025Q2 公司营收同比增长1.3%;毛利率为 15.9%,环比下降 1.1pcts,主要是因为汇兑损失、第二季度夏期电费开始调整及年度员工调薪所致。

封装业务仍为主要收入贡献服务,Logic 为主要营收产品。根据力成科技官网数据,从服务类别分析,2025Q2 力成科技服务类别占比分别为: Packing(68%)、SIP/Module(10%)、测试(22%);从产品类别分析:2025Q2 力成科技产品类别占比分别为Logic(44%)、SIP/Module(10%)、NAND(22%)、DRAM(24%)。在第二季度中:(1)DRAM:Mobile受益于外溢订单,季度营收同环比双位数增长。Non-mobile 受订单变化影响,季度营收环比增长,同比减少(2)NAND:零组件客户需求变化,季度营收环比增长,同比减少;企业级SSD需求增加,季度营收同环比双位数增长。(3)Logic:力成合并营收季度实现个位数增长;超丰客户稳定出货,季度营收同比环比持续增加;Tera Probe/TeraPower 持续开发客户,逻辑产品营收环比及同比实现高个位数增长。

FOPLP 进展:力成 FOPLP 采用大面积玻璃基板,运用RDL 工艺构建以PI 为基材的中阶层,其工艺与目前 AI 芯片普遍采用的硅中阶层不同。以此工艺为基础,力成发展出BumpFree(BF 2O®- Bump Free Fan out)、Chip First(CHlEFS® - Chip Integration EmbeddedFanOutSolution)、Chip Last(CLIP®. Chip Last Integration Package )、Chip Middle ( PiFO®- PillarinFan out)等封装技术。随着客户对高密度、高功能及高效能系统模组的需求,对于diesembeddedinto interposer 以及 Dies attachment on interposer 需求将越来越强烈,且模组面积越来越大,力成多年来在扇出型面板级封装(FOPLP)领域的努力及坚持,开始获得客户的重视与认可,将重启重大资本支出,以应对产能扩充的需求。力成表明,其已向策略客户开放世界唯一510mm×515mm,L/S 5/5μm~2/2μm 全自动、客制化生产线。

2.4长电科技:25H1 营收创同期新高,持续加大先进封装投入

二季度及上半年营收同创历史新高,汇兑/原材料上涨/在建工厂产品导入期致业绩承压。2025H1,全球半导体行业在经历前两年调整后呈现复苏态势,据WSTS 数据,2025H1全球半导体销售总额同比增长 18.9%,达到 3,460 亿美元,其中存储器、AI 加速芯片及先进封装相关产品增长尤为突出。2025H1 公司实现营业收入 186.1 亿元,同比增长20.1%;其中二季度实现营业收入 92.7 亿元,同比增长 7.2%,同创历史同期新高。从行业划分,25H1公司抓住端侧智能、智能驾驶、高密度存储等热点市场机遇,运算电子、工业及医疗电子、汽车电子业务收入同比分别增长 72.1%、38.6%和 34.2%,体现出公司着力培育的前瞻性布局持续释放增量。2025H1公司毛利率与上年同期基本持平,实现归母净利润 4.7 亿元,同比下降24.0%,其中二季度归母净利润为 2.7 亿元;主要系在建工厂尚处于产品导入期未形成量产收入,财务费用上升,叠加国际政策不确定性以及部分材料价格上涨因素所致。 持续加大先进封装投入力度,加码技术驱动产能布局。长电科技在先进封装工艺升级与落地、传统封装先进化创新等重点领域继续加大研发投入,2025H1 公司研发费用9.9亿元,同比增长20.5%。上半年,长电科技汽车电子(上海)车规级芯片封测基地完成建设,将于下半年通线投产。公司启动“启新计划”,设立全资子公司长电科技(江阴)有限公司,聚焦系统级封装等核心业务,打造先进封测智能制造创新发展新路径。长电微电子(江阴)微系统集成制造基地自去年投产以来稳步释放产能,为客户提供一站式前沿封测技术服务。公司也将加速下一代微系统集成等高端技术工艺的突破与应用。

2.5 通富微电:AMD 强劲增长护航,先进封装技术赋能长期发展

抓住行业复苏势头,大客户业务强劲增长为公司营收规模提供有力保障。2025H1,全球半导体市场呈现“技术驱动增长、区域分化加剧”特征。AI 芯片与存储芯片成为核心增长点,美洲市场增速 25%领跑全球,中国及亚太地区受益于 AI 终端渗透率突破18%,贡献全球35%增量需求。随着手机芯片、汽车芯片国产化进程加快,家电等国补政策持续利好,公司紧抓机遇,在手机、家电、车载等众多应用领域提升公司市场份额,在WiFi、蓝牙、Mini Led电视显示驱动等消费电子热点领域,成为多家重要客户的策略合作伙伴;同时夯实与手机终端SOC客户合作基础,份额不断提升;依托工控与车规领域的技术优势,加速全球化布局,提升整体市场份额。2025H1,大客户 AMD 数据中心业务持续增长,主要源于 EPYC CPU 强劲需求;AMD客户端业务营业额创季度新高,2025Q2 达 25 亿美元,同比增长 67%,主要得益于最新“Zen5”架构的 AMD 锐龙台式处理器及更丰富的产品组合的强劲需求;AMD 游戏业务显著复苏,2025Q2营收 11 亿美元,同比增长 73%,增长动力来自游戏主机定制芯片和游戏GPU需求增加。大客户 AMD 业务强劲增长,为公司营收规模提供有力保障。2025H1,公司实现营业收入130.38亿元,同比增长 17.67%,实现归母净利润 4.12 亿元,同比增长27.72%;2025Q2公司实现营业收入 69.46 亿元,同比增长 19.80%,环比增长 14.01%,实现归母净利润3.11亿元,同比增长38.60%,环比增长 206.45%。主要控股参股公司:(1)通富超威苏州:2025H1营收39.35亿元,同比增长 9.79%,净利润为 5.45 亿元,同比增长 35.91%;(2)通富超威槟城:2025H1营收 43.69 亿元,同比增长 21.56%,净利润为 1.80 亿元,同比下降-2.17%;(3)南通通富:2025H1营收 11.82 亿元,同比增长 21.48%,净利润为-2.28 亿元,亏损同比扩大1.19 亿元;(4)合肥通富 :2025H1 营收 5.23 亿元,同比增长 12.47%,净利润为-0.41 亿元,亏损同比扩大0.03亿元;(5)通富通科:2025H1 营收 6.45 亿元,同比增长 99.07%;净利润为-0.80亿元,亏损同比减少 0.11 亿元。

重大工程建设稳步推进,保障发展空间。公司及下属控制企业南通通富、合肥通富、通富通科、通富超威苏州及通富超威槟城等计划 2025 年在设施建设、生产设备、IT、技术研发等方面投资共计 60 亿元。其中:崇川工厂、南通通富、合肥通富、通富通科等计划共计投资25亿元,主要用于新厂房建设,新能源、电源管理、高性能计算、智能终端、汽车电子、服务器、安防监控、显示驱动、存储、MCU 等产品的量产与研发。通富超威苏州、通富超威槟城等计划共计投资 35 亿元,主要用于现有产品扩产升级,以满足大尺寸多芯片的服务器及AI PC等产品的量产与研发。2025H1,南通通富 2D+先进封装技术升级和产能提升项目的机电安装工程顺利通过消防备案,为后续投产运营提供了有力保障;通富通科新建 110KV 变电站项目稳步推进,建成后将显著增强通富通科的电力供应能力,支撑公司的长期发展需求;通富通科集成电路测试中心项目规划改造有序开展,改造面积约 2.3 万平方米,将进一步优化产能布局、增强公司技术实力。

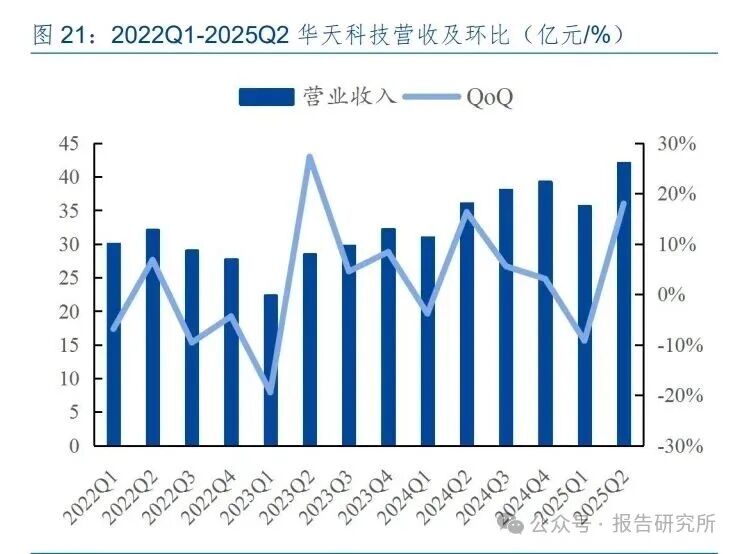

2.6 华天科技:25H1 订单/业绩稳健增长,持续加码2.5D/3D封测

25H1 公司订单/业绩增长稳健,持续深入先进封装。2025H1,全球半导体行业继续呈现增长态势,AI 驱动的高性能计算需求成为核心增长引擎,AI 的发展不仅重塑了半导体行业需求结构,也带动了芯片制造和封装测试的技术升级和迭代。同时存储芯片量价齐升,消费电子、汽车电子等传统领域需求也逐步恢复,推动了行业景气度整体回升,并进入复苏明显的阶段。得益于半导体行业景气度的整体回升,封测行业市场需求稳步提升,公司订单和经营业绩稳步增长,其中,汽车电子、存储器订单大幅增长。2025H1,公司实现营业收入77.80 亿元,同比增长15.81%,其中二季度实现营业收入 42.11 亿元,环比一季度增加 6.43 亿元,单季度收入规模创新高;实现归母净利润 2.26 亿元,同比增长 1.68%,其中二季度实现归母净利润2.45 亿元,环比一季度增加 2.64 亿元。25H1 公司开发完成 ePoP/PoPt 高密度存储器及应用于智能座舱与自动驾驶的车规级 FCBGA 封装技术。2.5D/3D 封装产线完成通线。启动CPO封装技术研发,关键单元工艺开发正在进行之中。FOPLP 封装完成多家客户不同类型产品验证,通过客户可靠性认证。产能方面,公司积极推动推动华天江苏、华天上海及募集资金投资项目逐步释放产能,公司先进封装产业规模不断扩大,产业布局不断优化。

设立华天先进,加码 2.5D/3D 封测。根据 Yole 数据,先进封装市场规模有望从2023年的390 亿美元攀升至 2029 年的 800 亿美元,其复合年增长率可达12.7%。得益于生成式人工智能和高性能计算(HPC)这两大长期趋势有力推动,叠加移动和消费市场回暖以及汽车先进封装解决方案的拓展,将为先进封装市场规模增长注入动力。在先进市的细分领域中,凭借新技术的广泛应用以及其提供的高价值解决方案,2.5D/3D 封装有望在未来脱颖而出(2023-2029年均复合增长率为 20.9%),或成为推动整个市场发展关键力量。为了进一步加强在先进封装领域的竞争能力,满足未来战略发展需要,公司拟由全资子公司华天江苏、华天昆山及全资下属合伙企业先进壹号共同出资,设立全资子公司华天先进(暂定名,注册资本总额20 亿元)。华天先进以2.5D/3D 等先进封装测试为主营业务,该公司设立后,将进一步加大2.5D/3D等先进封测业务领域的投入,加快推动先进封装业务的发展,扩大先进封测产业规模和市场份额,增强公司整体竞争能力,巩固和提升公司行业地位。

2.7 甬矽电子:客户结构优化&先进封装驱动业绩增长,规模效应显现

行业整体景气度回升&新客户拓展取得突破,规模效应逐渐体现。得益于海外大客户突破及原有核心客户群高速成长,2025H1 公司实现营业收入 20.10 亿元,同比增长23.37%,实现归母净利润 0.30 亿元,同比增长 150.45%;公司共有 13 家客户销售额超过5,000万元,其中4家客户销售额超过 1 亿元,客户结构进一步优化;海外大客户取得较大突破,前五大客户中两家中国台湾地区行业龙头设计公司的订单持续增长。随着营收规模增长,规模效应逐渐体现,期间费用率下降明显,盈利能力显著提升。2025H1,公司整体毛利率达到15.61%,其中2025Q2单季度毛利率达到16.87%,环比增加2.68pcts;期间费用率方面,管理费用率由2024H1的8.00%下降至 6.61%,财务费用率由 6.07%下降至 5.15%,规模效应逐渐体现。研发方面,2025H1研发投入金额达到 1.42 亿元,占营业收入比例为 7.07%,同比增长51.28%;公司新增申请发明专利 26 项,实用新型专利 35 项,软件著作权 1 项;新增获得授权的发明专利33项,实用新型专利 58 项,软件著作权 2 项。公司通过实施 Bumping 项目已掌握RDL及凸点加工能力,并积极布局扇出式封装(Fan-out)及 2.5D 封装工艺,相关产品线均已实现通线,目前正在与部分客户进行产品验证。

产品结构方面,公司各产品线营收均有所增长,QFN、FC 和晶圆级产品增长速度较为突出,FC 和晶圆级封装产品是公司二期项目主要投资方向,2025H1 晶圆级封装整体营收超过8,500万元,同比增速超过 150%,SiP 类产品营收占比约 40%,QFN 营收占比约为38%,FC产品营收占比约 15%,晶圆级封装营收占比约 4%。客户结构方面,海外客户上量较快,营收占比接近25%,同比增长超过 130%。从应用领域来看,AIoT 占比接近70%,增速超过30%,PA和安防各占比约为 10%,PA 整体营收占比略有下滑,运算和车规产品合计占比10%左右,其中车规产品增速较快。新产品布局方面,公司在 2.5D 产线的进展整体较为顺利,目前在与客户做产品验证。技术储备方面,公司目前已打造 HCOS 系列封装平台,为公司后续发展奠定技术基础。

“Bumping+CP+FC+FT”一站式交付能力不断提升,打造多个业务增长极。公司重点打造的“Bumping+CP+FC+FT”一站式交付能力不断提升,有效客户群持续扩大,量产规模稳步爬升,贡献新的营收增长点。2025H1,公司晶圆级封测产品贡献营业收入0.85 亿元,同比增长150.80%,预计 2025H2 将持续保持增长。客户群及应用领域方面,公司在汽车电子领域的产品在车载CIS、智能座舱、车载 MCU、激光雷达等多个领域通过了终端车厂及Tier1 厂商的认证;在射频通信领域,公司应用于 5G 射频领域的 Pamid 模组产品实现量产并通过终端客户认证,已经批量出货;AIoT 领域,公司与原有核心 AIoT 客户群保持紧密合作,持续增加新品导入,部分核心客户份额进一步提升;同时,公司海外客户布局成效明显,在深耕中国台湾地区客户的基础上,积极拓展欧美客户群体。通过多产品线及多领域布局,公司已经形成了多个业务增长极,为持续发展奠定坚实基础。

3、测试:京元电子资本开支大幅提升,伟测科技持续加码高端/高可靠性测试产能