星源卓镁(301398)

半固态工艺先行者

镁合金应用趋势下受益链第一梯队

投资要点

深耕汽零镁合金十余载,产品毛利率行业领先。公司成立于2003年,2014年切入镁合金汽配领域并配套特斯拉,当前已形成铝合金+镁合金双轮驱动的产品格局,客户涵盖奇瑞、保时捷、宝马、智己、小鹏等知名车企。2025H1公司营收1.84亿元,同比+0.1%;归母净利润为0.31亿元,同比-15.2%,主要受费用率和固定资产转固影响。受益于公司产品集中且偏向高附加值产品,公司2024年镁合金压铸件毛利率为33.77%,同比+1.04pct,显著高于可比公司。

痛点解决助推镁合金发展,市场规模广阔。双碳大背景&新能源续航里程焦虑使得当前轻量化需求显著,过去限制镁合金发展的经济性差和耐腐蚀性差等痛点已基本解决。以2025年1600万辆新能源汽车销量和25kg单车用镁合量测算可得市场规模为160亿元,2030年乐观情况下可突破500亿元,叠加机器人市场的应用或可突破千亿级别。

产品&客户持续扩容,实现量价齐升。公司近年来镁合金产品线持续扩张,由小型产品逐渐向中大型产品拓展。2022H1,公司大中型产品营收占比达60.18%,较2019年提升7.46pct。2024年公司产品ASP达62.5元,2021-2024年CAGR为18%。

拟发行可转债扩产,订单支持是核心基盘。公司拟发行可转债,募集不超过4.5亿元(含)用于建造年产300万套汽车用高强度大型镁合金精密成型件项目。截至2025年8月,公司已获得镁合金动力总成壳体项目定点13.63亿元,预计2026年开始陆续量产。

前瞻布局半固态,产业验证进入白热化。公司自2021年起向伊之密采购半固态镁合金注射成型设备,距今已达5套。2025年7月,6600T设备实现交付,最大理论注射量可达38kg。产品落地端,公司自2022年起,已陆续完成显示器支架、车载中大型支架、镁合金电驱壳产品的量产,产业端边际变化显著。

盈利预测与投资评级:我们预计公司2025-2027年实现营收5.90/10.77/15.19亿元,实现归母净利润1.10/1.89/2.82亿元,EPS分别为0.98/1.69/2.52元/股,当前市值对应2025-2027年PE为55/32/21倍。公司为镁合金压铸小而精企业,半固态镁合金产品量产能力行业领先,当前在手订单充裕,2026年将步入汽车镁合金业务收获期,首次覆盖,给予“买入”评级。

风险提示:原材料成本上行预期,新能源汽车渗透率不达预期,产能扩张进度不达预期。

(分析师 黄细里、郭雨蒙)

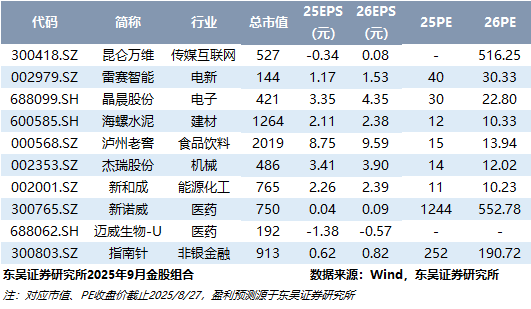

最新金股组合

东吴证券研究所机构销售通讯录

法律声明

本公众号(微信号:scsresearch)为东吴证券股份有限公司(以下简称“东吴证券”)研究所依法设立,独立运营的官方订阅号。本订阅号不是东吴证券研究所的研究成果发布平台,本公众号所截内容均来自于东吴证券研究所已经正式发布的研究报告,如需了解详细的证券研究信息,请参见东吴证券研究所发布的完整报告。在任何情况下,本号所截内容不构成对任何人的投资建议,东吴证券或东吴研究所也不对任何人因使用本订阅号所截内容所引致的任何损失负任何责任。本订阅号所截内容版权仅归东吴证券研究所所有,东吴证券及东吴研究所对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

>>>查看更多:股市要闻