1、复合集流体具备多重优势,是锂电池新型材料之一

根据观研报告网发布的《中国复合集流体行业发展趋势分析与未来前景研究报告(2025-2032年)》显示,集流体是锂(钠)电池中的关键材料之一,在锂(钠)离子电池中既充当正、负极活性物质的载体,又充当其电子流的收集与传输体。目前,压延铝箔、电解铜箔由于导电性良好、制作工艺较为成熟等,是主流的正、负极集流体材料,其99.5%以上的成分为纯铝/纯铜,在锂电池中的成本占比合计约为11%。集流体的抗拉强度、延展性、致密性、表面粗糙度、厚度均匀性及外观质量等对锂(钠)离子电池正负极制作工艺和锂(钠)离子电池的电化学性能有着很大的影响,因此锂(钠)电池对集流体的厚度、抗氧化性能及粘附性能等提出了多方面的要求。

复合集流体是一种以高分子绝缘树脂材料作为“夹心”层,上下两面沉积金属铜或铝,制成“金属导电层-高分子材料支撑层-金属导电层”三明治结构的新型锂电材料。复合集流体用密度及成本更低的绝缘高分子材料对原来部分金属材料进行替代,对锂电池能量密度提升、安全性提升、成本降低具有重要的意义。

复合集流体的优势

优势 | 简介 |

高安全 | 1)复合铜箔中间的高分子基材具有阻燃特性,且其金属导电层较薄,短路时会如保险丝般熔断,在热失控前快速融化,电池损坏仅局限于刺穿位点形成“点断路”;2)经受力断裂后毛刺较少,可有效防止内短路。 |

高能量密度 | 复合铜箔中间层采用轻量化高分子材料,随着重量占比降低、电池内活性物质占比增加,能量密度可提升5%-10% |

长寿命 | 高分子材料围绕电池内活性物质层形成层状环形海绵结构,在充放电过程中,可吸收极片活性物质层锂离子嵌入脱出产生的膨胀-收缩应力,从而保持极片界面长期完整性,使循环寿命提升约5% |

强兼容 | 传统铜箔直接升级为复合铜箔不会影响原有电池内部电化学反应,因此复合铜箔可运用于各种规格、不同体系的锂(钠)电池 |

低成本 | 复合铜箔用成本更低的高分子材料对原来部分铜材料进行替代,减少铜的用量,从而降低生产成本 |

资料来源:观研天下整理

具体从高能量密度进行分析,复合集流体采用高分子材料替代60%以上的金属。而高分子材料的密度(PET1.38g/cm³、PP0.9g/cm³)远低于金属的密度(铜8.96g/cm³、铝2.7g/cm³),使得复合集流体的重量显著降低。根据相关资料,采用复合集流体可以使得电池能量密度提升5%-10%。

复合集流体的重量显著降低

集流体 | 材料构成 | 厚度(μm) | 密度(g/cm3) | 相同厚度箔材重量 | ||

材料单位质量(g/m) | 集流体单位质量(g/m) | 减重幅度 | ||||

传统铜箔 | 铜 | 6 | 8.96 | 53.76 | / | |

PET铜 | 铜 | 2 | 8.96 | 17.92 | 23.44 | -56% |

PET | 4 | 1.38 | 5.52 | |||

PP铜箔 | 铜 | 2 | 8.96 | 17.92 | 21.52 | -60% |

PP | 4 | 0.9 | 3.6 | |||

传统铝箔 | 铝 | 8 | 2.7 | 21.6 | / | |

PET铝 | 铝 | 2.4 | 2.7 | 6.48 | 14.76 | -32% |

PET | 6 | 1.38 | 8.28 | |||

PP铝箔 | 铝 | 2.4 | 2.7 | 6.48 | 11.88 | -45% |

PP | 6 | 0.9 | 5.4 | |||

资料来源:观研天下整理

2、固态电池加速导入复合集流体,行业需求前景广阔

固态电池对集流体在锂枝晶、固固界面稳定性、能量密度提升等方面有严苛的需求,而复合集流体通过材料创新与结构设计,能够成为解决这些问题的方案之一,凸显其能够提高电池安全性和能量密度的优势。

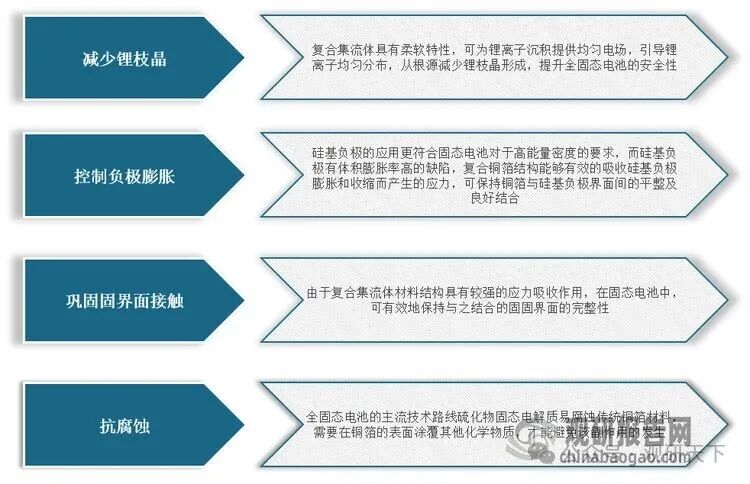

复合集流体对于固态电池的适配性

资料来源:观研天下整理

资料来源:观研天下整理随着主流车企和电池厂商相继公布固态电池装车/量产时间表,固态电池产业化进程加速。根据数据,2023年我国固态电池出货量约2.5GWh,预计2028年我国固态电池出货量将达到30GWh。而复合集流体作为一种新型集流体材料,正在加速导入固态电池应用中,未来需求前景广阔。

数据来源:观研天下整理

数据来源:观研天下整理我国固态电池行业头部企业布局情况

企业名称 | 核心竞争力 | 投资亮点 |

宁德时代 | 全球动力电池龙头,硫化物电解质体系技术领先;实验室能量密度突破500Wh/kg;研发投入超2000亿元,专利布局完整。 | 2027年全固态电池量产计划明确;绑定特斯拉、宝马等顶级车企:受益低空经济万亿市场。 |

国轩高科 | 氧化物电解质+硅碳负极技术路线成熟;循环寿命超2000次;与大众集团战略合作,获德国市场准入。 | 5月17日发布300Wh/kg固态电池;全球化产能布局(美国/东南亚基地);大众订单锁定未来3年业绩。 |

比亚迪 | 垂直整合全产业链(正极材料自研磷酸锰铁锂,电解质复合体系);刀片电池结构适配固态技术;换电生态降本能力突出。 | 固态电池上车成本有望降低30%;与滴滴、一汽共建换电网络;储能领域需求爆发。 |

贝特瑞 | 全球负极材料市占率第一,硅碳负极容量达1500mAh/g;预锂化技术解决膨胀难题;绑定特斯拉人形机器人供应链。 | 5月13日发布会或推出飞行器/机器人专用负极;硅基负极渗透率加速提升;人形机器人百亿市场增量。 |

上海洗霸 | 国内唯一量产LLZO固态电解质企业,纯度99.99%;成本比日企低40%;中科院合作10吨级中试线投产。 | 2025年规划500吨产能(对应10GWh电池):技术替代空间巨大;电解质占固态电池成本30%,毛利率超60%。 |

当升科技 | 高镍单晶正极材料全球领先;双相复合固态正极技术(界面电阻降50%);海外客户占比70%。 | 适配宁德时代硫化物路线;欧美固态电池扩产核心供应商;4680电池技术协同效应显著。 |

赣锋锂业 | 固态电池包已交付亿航智能,续航提升40%;金属锂负极技术储备深厚;锂资源自给率超50%。 | 低空飞行器电池订单放量;固态电池金属锂需求弹性大;锂价触底反弹周期受益。 |

容百科技 | 高镍单晶正极低温性能行业第一;适配蔚来ET7半固态电池;钠电正极同步突破。 | 人形机器人轻量化电池核心供应商;固态/钠电双赛道布局;单吨净利比传统正极高30%。 |

江苏国泰 | 电解液添加剂全球龙头(市占率35%);固态电池新型添加剂研发领先;长三角产业集群优势。 | 固态电池电解质添加剂价值量提升5倍;上海政策扶持核心标的:客户涵盖LG/松下等国际巨头。 |

先导智能 | 全固态电池封装设备独家供应商;干法电极设备专利壁垒高;与清陶能源/卫蓝新能源深度合作。 | 设备环节国产替代空间达90%,2025年市场规模预计超百亿 |

资料来源:观研天下整理

3、复合集流体总体有望成为千亿级市场赛道

随着技术进步和成本下降,以及在固态电池等新兴领域快速发展,复合集流体凭借高安全和低成本等优势,未来有望成为锂电池集流体的主流选择。根据数据显示,2025年,PET复合铜箔的渗透率将提升至10%,对应25亿平方米需求,市场规模有望达到140亿元,设备规模将超过100亿元;2030年,PET复合铜箔的渗透率有望提升至25%,需求有望超过160亿平方米,市场规模有望超过700亿元,设备规模有望接近400亿元。

而根据预测,2030年,复合铜箔的渗透率有望达到40%,市场需求约180亿平方米。结合金美新材料方面测算,若按照4.5元/平方米售价预测,届时复合铜箔的市场规模将超过800亿元,再加上复合铝箔市场,2030年复合集流体总体有望成为千亿级的市场赛道。(WYD)

本行业相关报告:

《中国复合集流体行业发展趋势分析与未来前景研究报告(2025-2032年)》

观研报告网 ChinaBaoGao.com

【版权申明】本文著作权为观研天下®️所有,未经授权不得转载。 |

>>>查看更多:股市要闻