报告导读:

海洋金属钛是指钛及钛合金在海洋环境及相关产业中应用的材料体系,凭借其卓越的耐腐蚀性、高比强度、轻质及无磁等特性,成为解决海洋工程、船舶制造和海水利用等领域材料腐蚀与结构性能难题的关键材料,直接影响海洋装备的可靠性、耐久性与经济性。我国从战略层面高度重视其发展,近年来密集出台多项政策,特别是在2025年将“深海科技”纳入国家战略性新兴产业,为钛材在深海探测、载人潜器、油气开采等场景的规模化应用提供了系统支持和政策通道,推动行业迈入产业化爆发期。产业链方面,我国已形成从上游钛矿采选、中游海绵钛冶炼及钛材加工,到下游高端应用的完整体系,以宝钛、西部超导等企业为代表,重点覆盖深海装备耐压壳体、舰船制造、海水淡化和海上风电等领域。尽管目前海洋工程用钛占比仍较低,但随海洋经济蓬勃发展,相关装备产业增速显著,2022-2024年海洋工程装备制造业增加值年复合增长率达15.54%,钛材需求呈现高速增长态势,2024年海洋工程和船舶工业钛材需求量分别达约2555吨和4733.6吨,预计未来仍将显著提升。未来,行业将沿“高性能”与“低成本”双路径并行推进,不断拓展至海上风电、海底数据中心等新场景,推动产业从材料供应向一体化解决方案升级,构建自主可控、可持续的钛金属产业生态。

基于此,依托智研咨询旗下海洋金属钛行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2025-2031年中国海洋金属钛行业市场发展形势及投资战略研判报告》。本报告立足海洋金属钛新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动海洋金属钛行业发展。

观点抢先知:

行业概述:海洋金属钛并非指天然存在于海洋中的钛金属,而是特指钛及钛合金材料在海洋环境及海洋相关产业中的应用体系。钛凭借其优异的耐腐蚀性、高比强度、低密度和无磁性等核心优势,成为解决海洋工程、船舶工业、海水利用等领域材料腐蚀难题的关键材料,其应用水平直接关系到海洋装备的可靠性、耐久性与经济性。

国家政策:海洋金属钛作为支撑深海资源开发、高端装备制造及前沿科技突破的关键战略材料,凭借其高强度、耐腐蚀、轻量化等特性,在海洋工程装备、深海探测器、舰船耐压舱等领域展现出不可替代性。近年来,我国立足海洋强国战略与新材料产业升级需求,密集出台《关于扩大战略性新兴产业投资 培育壮大新增长点增长极的指导意见》《“十四五”原材料工业发展规划》《关于推动未来产业创新发展的实施意见》《标准提升引领原材料工业优化升级行动方案(2025—2027年)》等政策文件,从产业布局、技术攻关、标准制定到应用示范形成全链条支持体系,为海洋金属钛行业构建了“政策驱动+市场牵引”的双重发展引擎。特别是《2025年政府工作报告》首次将“深海科技”入国家战略性新兴产业重点领域,为海洋金属钛在3000米级深海探测、万米级载人潜器、深海油气开采等场景的规模化应用开辟了政策通道,推动行业从技术储备阶段迈向产业化爆发期。

行业产业链:中国海洋金属钛行业产业链上游以钛铁矿和金红石等钛矿资源为核心,经选矿、富集后通过镁还原法等工艺生产海绵钛,中国钛矿储量丰富但品位偏低,依赖进口优质资源补充。中游是海洋金属钛的生产加工环节,包括海绵钛生产及钛材深加工等,企业通过熔炼、锻造等工艺将海绵钛加工成各种规格的钛材产品。当前,以宝钛、西部超导、西部材料等龙头主导高端钛材加工。下游应用蓬勃发展,钛合金凭借耐腐蚀、高比强度等特性,重点应用于深海装备耐压壳体(如“奋斗者号”)、舰船制造、海水淡化及海上风电等新兴领域,正受益于海洋强国战略驱动,持续向高端化、规模化发展。

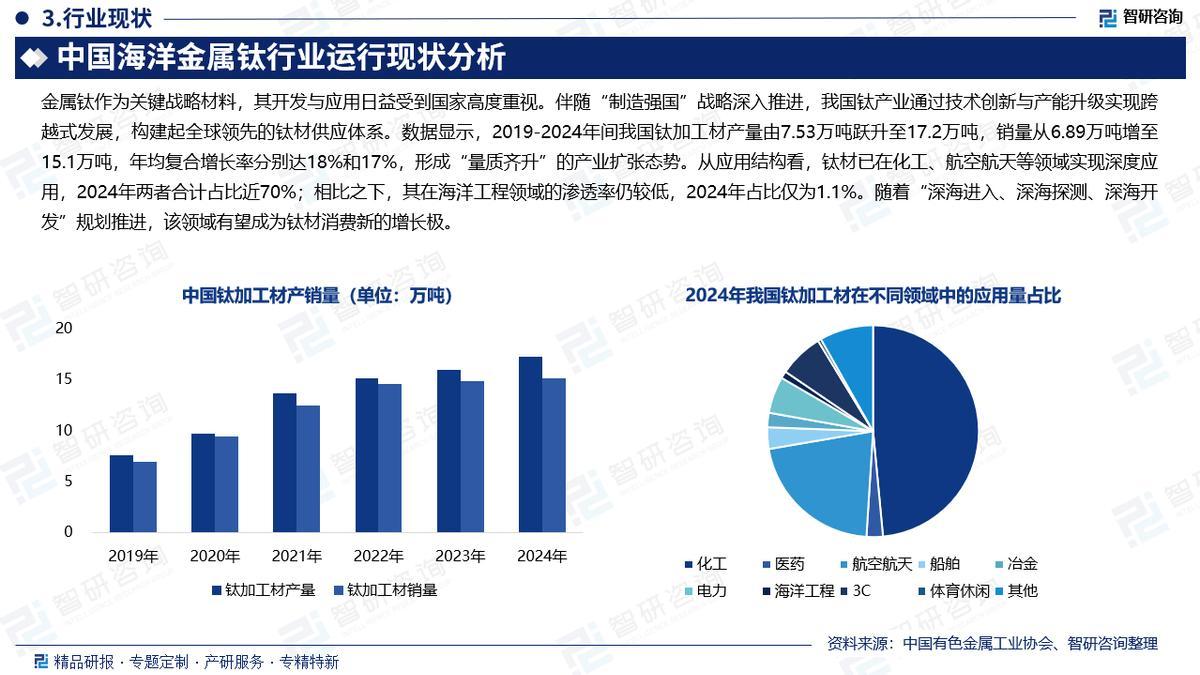

产销规模:金属钛作为关键战略材料,其开发与应用日益受到国家高度重视。伴随“制造强国”战略深入推进,我国钛产业通过技术创新与产能升级实现跨越式发展,构建起全球领先的钛材供应体系。数据显示,2019-2024年间我国钛加工材产量由7.53万吨跃升至17.2万吨,销量从6.89万吨增至15.1万吨,年均复合增长率分别达18%和17%,形成“量质齐升”的产业扩张态势。从应用结构看,钛材已在化工、航空航天等领域实现深度应用,2024年两者合计占比近70%;相比之下,其在海洋工程领域的渗透率仍较低,2024年占比仅为1.1%。随着“深海进入、深海探测、深海开发”规划推进,该领域有望成为钛材消费新的增长极。

下游海洋工程需求量:近年来,在海洋强国战略、《中国制造2025》和“一带一路”倡议的共同推动下,我国海洋工程产业迎来广阔市场机遇。数据显示:2022-2024年,我国海洋工程装备制造业增加值由773亿元增加至1032亿元,年复合增长率达15.54%。钛作为少数能够抵御海水侵蚀的金属,在海水和海洋大气极端环境中表现出优异的耐腐蚀性、高抗拉强度和抗屈服性能,被誉为“海洋金属”,是一种理想的轻质结构材料。随着“蛟龙号”、“深海勇士号”、“全海深载人潜水器”及“深海空间站”等国家重大项目的持续推进,钛金属在海洋工程中的应用正迎来前所未有的发展契机。2024年,我国海洋工程钛材需求量约为2555.3吨。随着2025年政府工作报告首次将“深海科技”纳入国家级战略性新兴产业,为深海装备及其关键材料的发展提供明确政策指引,预计海洋工程领域钛材需求将进入高速增长阶段,2025年行业需求量有望突破2800吨。

船舶工业需求量:中国造船业已形成涵盖研发设计、总装建造、配套设备、维修服务的完整产业体系,并在全球市场中占据主导地位。近年来,随着全球贸易复苏、海洋资源开发加速及环保要求提升,中国造船业正经历从“规模领先”向“技术引领”的跨越。2024年,中国造船完工量达4818万载重吨,同比增长13.8%;新接订单量11305万载重吨,同比增长58.8%;手持订单量20872万载重吨,同比增长49.7%,三大指标全球占比均超50%。2025年上半年,尽管全球新船订单总量锐减,但中国造船完工量、新接订单量、手持订单量仍分别占世界总量的51.7%、68.3%和64.9%,继续保持全球领先。中国船舶领域钛材需求正经历从“小众应用”向“战略必争”的关键转型。在深海开发战略持续推进、船舶大型化与高端化趋势加速、以及海军舰船及水下装备规模不断扩大的驱动下,该领域对钛材的需求持续攀升。预计到2025年,船舶用钛材需求量将达4733.6吨。

行业发展趋势:中国海洋金属钛行业的未来发展将呈现战略驱动、技术突破与应用拓展深度融合的鲜明趋势。在海洋强国战略及深海科技被列为国家战略性新兴产业的强力指引下,行业战略地位将持续跃升。技术演进将沿“高性能”与“低成本”双轨并行:一方面面向超深水、极端环境需求开发更高强度、耐蚀及结构功能一体化的先进钛合金;另一方面通过短流程冶金、增材制造等工艺创新努力破解成本约束。应用生态也将从传统舰船与深潜器,加速扩展至海上风电、海底数据中心、蓝色能源等新兴海洋场景,推动产业从材料供应向“研发-制造-工程化”一体化解决方案升级,构建起更加自主、高效和可持续的钛金属产业体系。

报告相关内容节选:

《2025-2031年中国海洋金属钛行业市场发展形势及投资战略研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

>>>查看更多:股市要闻