"主要内容

2025年9月19日创意信息(300366.SZ)收到证监会行政处罚并被ST。

回顾创意信息从“天降大单-回款困难-发现自身遭遇合同诈骗-大额计提减值-遭遇处罚并被ST”的整个事件过程,细节之处给这次ST埋下了诸多伏笔:1)业务模式上:创意信息实质扮演资金提供方角色,不具有商品控制权,且履约过程中过于冒进,未设置风控措施,忽视了资金敞口风险。2)对手选择上:创意信息在川综能项目中对交易对手方(准客户、准供应商)的调查不到位,国宁睿能绿色能源科技有限公司(以下简称“国宁睿能”)的央企背景存在较大疑虑,未能充分尽调其真实履约能力。3)合规内控上:在合同签订过程中,未对合同对接人员进行身份核实,项目管理不到位,未能及时发现项目风险。4)信息披露上:创意信息未能严格遵循会计准则以净额法确认该笔交易,致使信披违法被ST。

给我们的启示:1)审慎实质资金垫付、重视对货权的控制、重视回款过程中的不良迹象。在存在资金垫付且不控制货物的购销业务中,根据回款循序执行、增加保证金等措施均是可以采取的有效风险应对。2)需对合作对手方进行充分的尽调,增强对供应链的了解和管控。对于新合作客户需进行充分尽调,核实交易对手的资质及履约能力;同时对供应商的资质、履约能力需严格审查,防止与客户串通套取资金。3)重视合同签订环节的审查。在合同签订过程中,对合同对接人员进行身份核实,授权文件(如公章、法人代表身份),避免“萝卜章”风险。重大合同需法务参与条款设计,对合同细则进行有效核对。4)会计处理审慎、信息披露合规合法。上市公司需更加注重会计处理及信息披露,按照谨慎原则以净额法确认代理贸易或委托加工业务收入。

"

(一)案件始末:

天降“陷阱”非“馅饼”

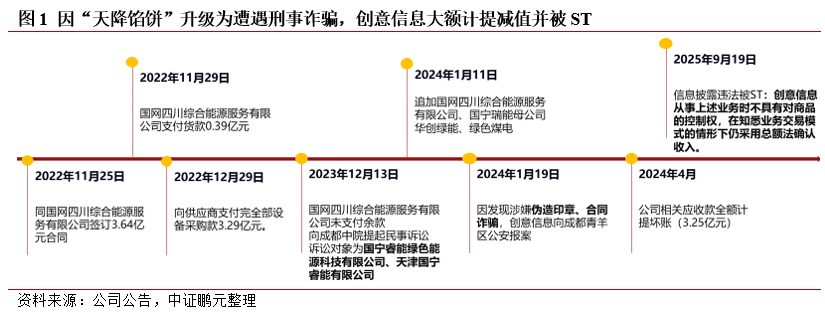

2025年9月19日创意信息(300366.SZ)因使用总额法对不具有对商品的控制权的购销业务确认收入,构成信息披露违法,受到证监会行政处罚并被ST。这再次揭开了此前创意信息所涉3.64亿元购销合同诈骗案,并新增一些细节。回顾创意信息从“天降大单-回款困难-发现自身遭遇合同诈骗-大额计提减值-遭遇处罚并被ST”的整个事件过程,进一步突出了一些购销业务风险点。

第一阶段:自带光环的甲方带来大单。2022年头顶国网集团和宁德时代“光环”,宣称推进 “国网分布式IDC项目”,创意信息积极对接国宁睿能,并达成业务合作。

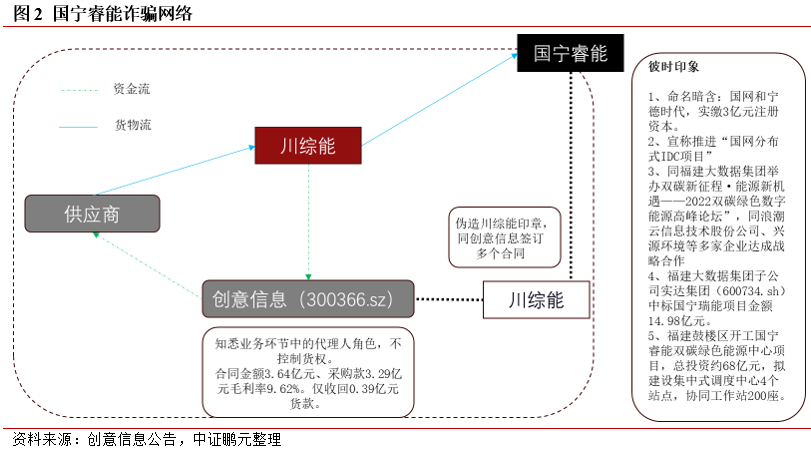

第二阶段:迅速垫款履约交付、苦苦催收。2022年11月25日在国宁睿能的安排下,创意信息同国网四川综合能源服务有限公司(以下简称“川综能”)签订7份销售合同,合同约定创意信息向川综能提供56套协同一体机产品及服务,合同金额3.64亿元,川综能货物的购买业主方为国宁睿能。2022年12月28日创意信息向供应商支付了全部设备采购款3.28亿元。2022年12月29日,川综能支付0.39亿元货款,但至2023年底未有回款,创意信息屡次催收后无果,2023年12月创意信息起诉国宁睿能,追加川综能及国宁睿能母公司为被告。

第三阶段:审理阶段惊现假章、全额计提应收款减值。审理调查中发现,川综能验收单和合同约定不符,存在伪造印章和合同诈骗,转为刑事案件审理。创意信息宣称遭遇合同诈骗,全额计提应收账款坏账3.25亿元。

第四阶段:证监会入场调查,确认了创意信息购销环节的代理人定位,不控制货权应净额法确认收入,创意信息信披违法,被ST,但不触及退市情形。

(二)购销环节的

魔鬼隐藏在细节中

业务模式上:创意信息实质扮演资金提供方角色,不具有商品控制权,且履约过程中过于冒进,未设置风控措施,忽视了资金敞口风险。根据《行政处罚事先告知书》,创意信息案件的细节如下:1、创意信息从事上述业务时不具有对商品的控制权。2、创意信息治理层及管理层知悉业务实质。创意信息在业务关节中扮演更多资金提供方的角色,在少比例回款下进行全额垫付执行完整合同且不具有对商品的控制权,未进行风险控制,超3亿元资金存在风险敞口。

对手选择上:创意信息在川综能项目中对交易对手方(准客户、准供应商)的调查不到位,国宁睿能的央企背景存在较大疑虑,未能充分尽调其真实履约能力。创意信息称合同签订前通过查询公开信息得知,国宁睿能注册资本10亿,实缴资本3亿等方式确认了国宁睿能的履约能力。根据历史沿革,国宁睿能股权经历多次变更,注册成立后股权结构在自然人及多家央企体系间反复横跳,后续更是直接追溯到副部级中国投资有限责任公司,让人瞠目结舌。签订合同时实控人为自然人及北京中网智源科技有限公司(伪国网宁德背景),其业务开展及履约能力存疑。

合规内控上:在合同签订过程中,未对合同对接人员进行身份核实,项目管理不到位,未能及时发现项目风险。创意信息在国宁睿能安排下同川综能签订7份合同,合同总金额3.64亿元,约定交付56套协同一体机产品及服务,川综能支付两笔款项合计0.39亿元(总款项的10.07%),对于剩余款项拒绝支付。后续调查中,川综能辩称创意信息提交的7份《物资采购合同》《到货验收单》《报价确认书》《采购邀请函》《委托发货函》等材料上加盖的印章均系伪造。在合同签订过程中,未对合同对接人员进行身份核实,项目管理不到位,未能及时发现项目风险,遭遇印章诈骗。

信息披露上:创意信息未能严格遵循会计准则以净额法确认该笔交易,致使信披违法被ST。创意信息在知悉业务交易模式的情形下仍采用总额法确认收入,导致创意信息 2022 年年度报告、2023 年半年度报告分别多计营业收入 26,784.64 万元、12,470.34 万元,分别占当期报告记载营业收入的 12.22%、15.84%。最终创意信息因信披违规被证监会处罚。

(三)给我们哪些启示

创意信息的案例对于我们的启示如下:

展业方面:

1)审慎实质资金垫付、重视对货权的控制、重视回款过程中的不良迹象。创意信息知悉业务实质进行垫资,过程中放弃了对货权的控制,川综能的引入亦放松了创意信息的回款的监测,导致激进执行合同条款,扩大了损失面。相比之下同样中标14.98亿元国宁睿能业务的实达集团(维权)(600734.sz)逐渐履约的过程中关注到回款困难及时终止了业务合作,风险敞口较少。在存在资金垫付且不控制货物的购销业务中,根据回款循序执行、增加保证金等措施均是可以采取的有效风险应对。

2)需对合作对手方进行充分的尽调,增强对供应链的了解和管控。对于新合作客户需进行充分尽调,核实交易对手的资质及履约能力;同时对供应商的资质、履约能力需严格审查,防止与客户串通套取资金。

内控方面:

3)重视合同签订环节的审查。在合同签订过程中,对合同对接人员进行身份核实,授权文件(如公章、法人代表身份),避免“萝卜章”风险。重大合同需法务参与条款设计,对合同细则进行有效核对。

4)会计处理审慎、信息披露合规合法。上市公司需更加注重会计处理及信息披露,需综合考虑与代理贸易业务相关的风险转移、价格确定等事实和情况,以及委托加工业务中原材料核算情况,按照谨慎原则以净额法确认代理贸易或委托加工业务收入。

作者 I 朱建业 秦风明

部门 I 中证鹏元 工商企业评级部

>>>查看更多:股市要闻