1. 公司概况:生态修复领军企业,主业短期承压

1.1. 公司简介:生态治理全产业链服务商

历史沿革

公司前身东珠有限成立于 2001 年,2010 年完成股份制改造,整体变更为东珠景观,2017 年于上交所主板上市,2018 年更名为东珠生态,主营生态修复及市政景观业务,目前拥 有“国家城市园林绿化一级”、“风景园林工程设计专项甲级”、“市政公用工程施工总承 包一级”、““环保工程专业承包一级”等多项资质,业务覆盖全国 20 多个省份及直辖市, 可提供“规划-设计-采购-建设-养护”生态修复治理全产业链服务,系国内生态环保行业 龙头企业。

股权结构

股权结构稳定,控制权集中于实控人。截至 2025 年 9 月末,公司董事长、总经理席惠 明为第一大股东,直接控股比例为 34.04%;第二大股东浦建芬持股比例 8.54%,双方 系夫妻关系,为公司实际控制人。席晨超(前总经理)与席惠明系父子关系,持股比例 3.47%;谈劭旸为实控人女儿之配偶,持股比例 0.06%。席惠明、浦建芬与席晨超、谈 劭旸为一致行动人,合计持股比例 46.12%,控制权集中于核心管理层。

1.2. 业务结构:聚焦生态修复、市政景观两大核心主业

公司主营生态修复及市政景观两大业务板块,其中生态修复业务主要系提供生态湿地保 护、水体治理、国储林、森林公园以及沙漠治理等领域服务,市政景观业务主要系承接 各类乡镇城市市政、道路绿化等项目建设,2024 年公司生态修复/市政景观业务分别实 现营收 1.43/2.33 亿元,占比 38%/62%,生态修复业务近两年占营收比整体有所下降, 主要因项目施工放缓,工程量有所减少;分区域看,公司业务范围已基本实现全国性覆 盖,2024 年华东/华中/华南/西北地区分别实现营收 2.17/1.05/0.39/0.16 亿元,占比 58%/28%/10%/4%,华东区域系公司核心市场。

1.3. 财务分析:主业经营有所承压,海外市场贡献新增长点

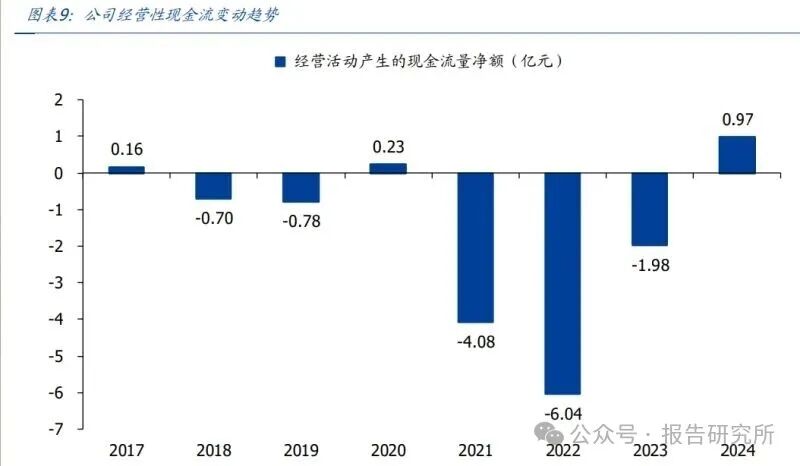

2022 年起受行业需求收缩、减值计提等影响,主业经营明显承压。2017-2021 年,公 司营收/归母业绩复合增速分别为 22%/19%,实现较快增长。2022 年起公司营收大幅收 缩,主要因:1)受地产下行、业主压缩投资影响,新开工项目数量有所减少;2)地方 财政支付周期拉长,在手订单转化率有所降低,2024 全年公司实现营业收入 3.8 亿元, 同降 55%(其中市政景观收入同降 67%)。业绩端,2023 年起公司归母净利润持续亏 损,2024 年亏损 6.3 亿元,主要因:1)下游需求收缩致竞争加剧,公司综合毛利率大 幅下行(2024 年毛利率由同期 24.8%降低至 3.4%);2)长账龄应收款占比提升致减值 损失计提大幅增加,对业绩造成明显拖累。

账龄提升致减值规模有所增长,化债推进有望缓解减值压力。根据公司披露会计准则, 公司应收账款按照不同年限计提减值损失(1 年以内/1-3 年/3-4 年/4-5 年/5 年以上分别 计提 5%/10%/30%/50%/100%),2023-2024 年公司资产及信用减值损失分别计提 4.3/4.9 亿元,同增 214%/15%,减值压力较大,主要因:1)项目验收回款大幅放缓, 导致合同资产和应收账款账龄增长且持续高位(2024 年底应收账款/合同资产占总资产 比重分别为 9%/63%;应收款中 3 年以上款项比例明显提升);2)地方政府回款未明显 改善,部分项目回款困难,产生单项坏账损失。2024 年公司进一步加大催收欠款工作力 度,针对账龄较长的已完工项目,实行“一项目一策”的动态管理,开展系统性回款攻 坚工作,后续减值压力有望逐步缓解。

存量 PPP 新政叠加政府化债资金逐步到账,有望带动公司现金流改善。今年 8 月国务 院转发财政部《关于规范政府和社会资本合作存量项目建设和运营的指导意见》,明确要 求规范存量 PPP 项目管理、推动合理分担风险并强化资金保障,可安排使用专项债资金 有序处理资金方垫付问题,公司在建及在运多个 PPP 项目,有望受益存量PPP 新政推进。 此外,随着地方化债逐步落地,公司部分项目应收款已纳入中央化债清单,2024 年已到 账部分化债资金,全年实现经营现金流由负转正(净流入约 1 亿元),2025 年公司将持 续跟进项目资金回笼,有望进一步带动报表修复。

积极开拓海外市场,发展林业碳汇、光伏能源等新兴领域。主业承压背景下,公司积极 推动跨区域、跨领域布局:1)海外市场拓展:2025 年 5 月成功中标老挝 35 亿元 EPC 工程总承包项目,为 2024 全年收入的 9 倍,后续项目推动有望带动收入恢复较快增长。 2)开展国内战略合作:公司积极布局产业链资源整合,2024 年起与多地签署战略合作 协议,开拓林业碳汇、矿山治理、土壤修复等新兴业务,当前已落地玛纳斯县玛河农业 投资、铁岭市自然资源局林业碳汇开发项目,随着 CCER 市场重启及碳交易法规完善, 公司业务有望逐步从传统工程承包向资产运营模式转型。

2. 并购凯睿星通切入卫星通信领域,打造第二增长曲线

拟收购凯睿星通 89.49%股份,切入卫星通信领域。9 月 9 日公司公告重大资产重组预 案,拟通过发行股份及支付现金的方式向史焱、李江华等 20 名交易对方购买其合计持有 的凯睿星通 89.49%股份,并募集配套资金,股份发行价为 5.47 元/股,募集对象不超过 35 名特定投资者。当前凯睿星通审计与评估工作尚未完成,股份与现金支付比例将在评 估完成后由各方协商决定,本次交易完成后实控人仍为席惠明、浦建芬,不构成重组上 市,原凯睿星通股东将通过东珠生态持有公司股权。

凯睿星通系国产卫星通信系统龙头,盈利能力优异。凯睿星通主要从事卫星通信技术与 系统的设计、研发及生产,产品覆盖卫星通信基带、终端、网络管理及应用系统,下游 客户包括政府部门、军工、科研院所等,业务覆盖四大领域:1)为政府部门提供国产化 卫星通信核心网研发与建设服务,并提供卫星通信的应用终端产品;2)配合国内科研院 所攻关前沿卫星通信技术,承担批量终端研制与产品供货,同时为行业专网客户定制整 体解决方案;3)参与研制中国星网低轨星座、以及重大军工列装项目,为军工单位提供 核心配套;4)通过子公司运营海上宽带卫星通信网络,为远洋船舶提供通信服务。2024 年公司实现营业收入/净利润 2.6/0.4 亿元,同增 72%/364%,净利率 16%,显著优于 卫星领域同业,盈利能力优异。

技术及渠道优势显著,参与多项国家级项目。凯睿星通自主研制卫星通信关键技术软硬 件产品,先后参与神舟飞船、登月舱、低轨小卫星星座等多项国家级卫星通信工程项目, 在技术体系、客户资源等领域具备显著优势:

1)技术积淀深厚,研发实力突出:创始人毕业于解放军理工大学通信工程学院“(我 军通信事业的开创者,由通信工程学院、空军气象学院等其他学院合并组建),系资 深卫星通信行业专家,其核心团队在卫星基带信号处理、卫星网络管理控制、低轨 星座协议栈设计、卫星通信终端等关键领域构建核心技术壁垒,具备从系统总体、 协议算法、软硬件开发到整机测试的全链条研发闭环。

2)参与国家级项目,品牌影响力突出:凯睿星通专注于国产化卫星通信技术与系统 研发与创新,承担了多项国家级重大工程关键技术攻关任务,包括“神舟系列飞船搜救”、“地月空间基础设施建设”、“中国星网低轨卫星星座系统”等重大项目,业 内影响力突出。

3)产品体系完整,应用场景广泛:产品线覆盖卫星通信基带产品、卫星网管/应用 系统及终端设备等,构建从““基带核心-终端形态-行业应用”全栈产品矩阵,在卫星 通信信道技术、网管技术、卫星资源通信协议设计实现、低功耗小型一体化等方向 形成成熟产品,广泛应用于应急通信、抢险救灾、海上宽带和物联网监测等领域, 可满足不同复杂环境下的通信需求。

4)客户资源优质,合作关系稳定:与政府部门、军工单位、科研院所、大型企业客 户建立长期稳定合作关系,已成为公安部、交通部、应急管理部、国家消防总局、 航天科研院所等单位的核心配套供应商,产品多次承担灾害应急通信保障,客户粘 性强(应急消防领域市占率超 90%)。

3. 凯睿星通下游需求拆解

>>>查看更多:股市要闻