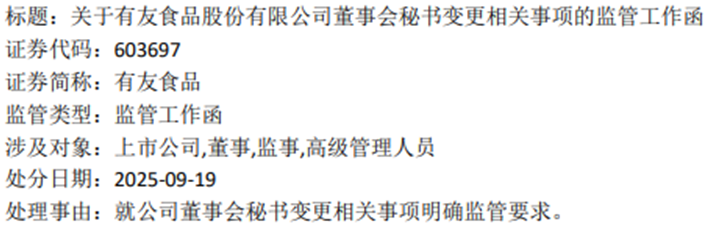

以泡椒凤爪为单一核心产品的有友食品,实控人的频繁减持与董秘岗位走马灯式更替,或暴露出公司治理层面的深层问题。在休闲食品行业竞争日趋白热化的当下,企业如何处理好每个影响生存和发展的核心问题,是投资者对有友食品的共同期待。

当有友食品的泡椒凤爪摆上琳琅满目的货架时,其历任董秘们却玩起了“快闪”。有友食品自2019年上市至今,更换董秘频率非常快,粗略估算约以平均14.4个月/任,其中最短纪录保持者梁余在位仅90多天。伴随着五任董秘整齐划一的“因个人原因”的离职声明,上交所监管函的质询揭示了企业内部的管理诟病。

六年离职五董秘

薪酬过低还是管理有问题

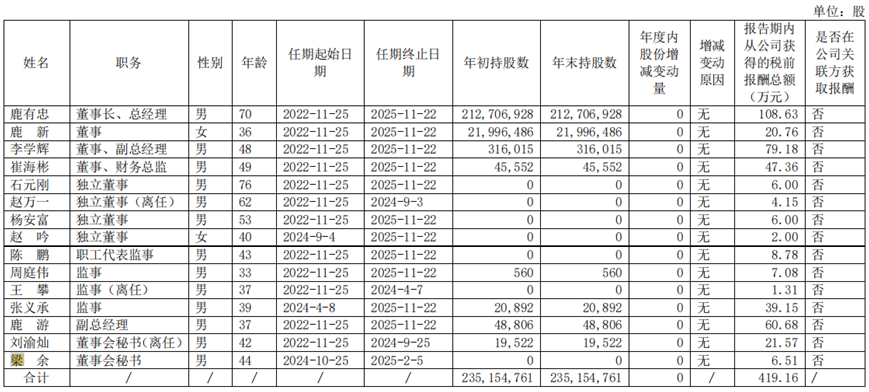

2019年有友食品上市,上市至今,已有曾力、周泽宁、刘渝灿、梁余和肖传志等5名董秘先后主动离职,理由均为“个人原因”。董秘离职在有友食品如此频繁,计时单位由“年”提速到“月”。譬如,首任董秘曾力在职近3年,而梁余和肖传志却都只干了3个多月。

一直以来,有友食品董秘的薪资待遇明显偏低,高离职率与薪资待遇低是否存在直接关系,数据似乎能看出些端倪。据2024年报显示,董秘梁余在职3个多月共获税前薪酬6.51万元,平均不足2.2万元/月,不但与同期全行业董秘平均75.43万元/年差距甚大,处于行业较低水平。与同城上海的中高层白领相比,也明显缺乏激励性。

有友食品对董秘岗位制定的薪酬标准过低,还明显影响到该岗位的招聘速度。比如,梁余2025年2月初离职,肖传志直到同年5月才入职,6月初才开始挑起董秘担子,空窗期只能由财务总监崔海彬代行董秘职责。而在肖传志离职后,崔海彬不得不再次兼职董秘。

“董秘频繁离职”现象,无论是从岗位薪酬设置,还是人才储备的角度,足以见得有友食品对于董秘的岗位重视不足。

有友食品实控人鹿有忠在2024年税前薪酬为108.63万元,虽然已经是董秘梁余年化薪酬的几倍之多,但鹿有忠现金收益的大头部分还是来公司高分红。而通过家族式的一致行动人协议维持对有友食品的绝对控制权,则是高分红决议在有友食品屡屡得以顺利通过的关键。

清仓式高分红

实控人家族累计获益近6亿

公开资料显示,鹿有忠在有友食品担任公司董事长兼总经理,与赵英为夫妻关系,董事鹿新则为二人之女,三人共同构成公司实际控制人。以此为基础,实控人构建了以家族成员为核心的公司管理团队,并通过一致行动人协议维持对公司的绝对控制权。

公开资料显示,包括鹿有明、鹿有贵等兄弟在内的鹿有忠家族成员合计持股70.25%,其中鹿有忠个人持股49.73%,赵英则在减持前持股12.95%,实控人家族由此掌控了董事会和股东会的主导权。有友食品的公司治理结构呈现实控人权力高度集中的特点,此消彼长之下,独立董事的话语权就轻了,历年中对有友食品高分红的决议案也鲜有异议。

近年来,有友食品以持续高分红率在食品饮料板块名声大噪。有友食品2023年每10股派2.5元,现金分红1.07亿元,股利支付率高达92.05%,相当于将九成以上净利润用于分红;2024年,则每10股派2.1元,合计派发8982万元,股利支付率进一步上升到127.77%,这意味着仅将当年净利润全部分红还不够,以往年份留存收益的一部分也被用于了分红。有友食品还是A股市场上相对少见的进行半年度分红的上市公司,按照2025年半年度分红方案,每10股派发现金红利2.3元(含税),按总股本4.28亿股计算,合计派发股息9836.92万元,股利支付率依然高达92%。

近年来,中国证监会及交易所正通过多项政策强化上市公司分红监管,比如新“国九条”提出“强化现金分红监管”,明确将分红与市值管理挂钩,要求上市公司制定中长期分红规划;沪深交易所也规定,2025年起对分红不达标企业实施“其他风险警示”(ST),倒逼企业提高分红比例。而有友食品近年来持续坚持高分红,甚至接近于将当年全部净利润“清仓”,表面看让投资者获利,实则分红大头实进入了实控人家族口袋。

公开数据显示,有友食品仅自2020年以来就已经累计分红6次,累计分红总金额达8.46亿元,如果按实控人鹿氏家族70.25%的持股比例粗略估算,则其已累计通过分红获利约5.95亿元,这相当于实控人鹿有忠2024年税前薪酬的108.63万元的约547倍。理论上五百多年才能赚完的钱(扣税后时间还要更长),短短6年内就通过分红到手了。这要归功于在绝对控股权下,分红流程可以一路畅通无阻。

除了持续高分红,实控人之一赵英的减持,也引发市场对实控人家族“高位套现”的质疑。2025年6月22日,有友食品公告称,赵英计划在今年7月15日10月12日期间,通过集中竞价和大宗交易方式减持不超过1283.08万股(占总股本3%),按公告前一日收盘价13.73元/股计算,预计套现约1.76亿元。而减持期间的实际成交价格范围大致在11.24-12.94元/股,实际套现约1.51亿元。

减持完成后,赵英持股比例将从12.95%降至10%以下。虽然减持后实控人家族持股比例仍然超过70%,但仍然难逃“高位套现”的嫌疑。这是由于2024年6月24日时有友食品股价仅5.98元/股,至2025年6月减持公告前,股价累计涨幅已高达112%;若从2024年8月前的复权低点4.89元/股开始计算,累计涨幅甚至超过了220%,赵英减持时妥妥股价正值阶段高位。

甚至还有投资者质疑实控人减持套现1.51亿元与董秘离职的关联性,虽然这种猜测并未获证实,但减持套现对股价的不利影响却立竿见影。实控人熟知企业内部经营情况,其减持行为往往易被市场解读为知情人对公司发展前景信心不足的信号,从而引发投资者抛售,形成“羊群效应”。值得一提得是,减持公告次日(6月23日)股价低开7.65%,收跌至12.68元/股,市场情绪受挫明显。

核心产品罕见单一

新品严重依赖山姆渠道

那么,有友食品实际经营状况究竟如何?

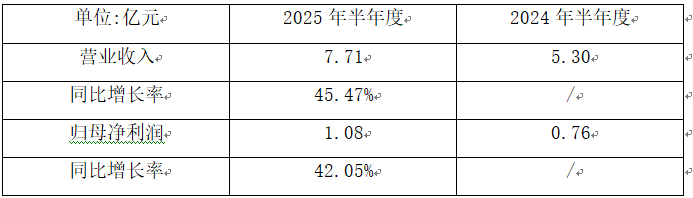

今年上半年,有友食品营业收入和归母净利润双双大增,分别为7.71亿元和1.08亿元,同比分别增长45.47%,42.05%,为全年业绩奠定了良好基础。美中不足的是,赵英的减持公告距离半年报发布时间较近,因此受到“借助利好高位减持”的质疑。

数据来源:2025半年报

数据来源:2025半年报然而,在有友食品上半年良好业绩的背后,依然存在三大隐忧。首先,营收净利的同比增长虽高,但绝对值不高,因此安全垫可能不足,尤其是净利润仅1.08亿元。而且从历史数据来看,近年来有友食品的业绩也经历了三连降,盈利稳定性欠佳。其在2021年营收12.2亿元,净利润2.2亿元,但2022年即下降为营收10.24亿元,净利润1.54亿元;到了2023年则继续下降为营收9.66亿元,净利润1.16亿元。

其次,有友食品核心产品过于单一,业绩严重依赖泡椒凤爪,未来业绩波动风险较大。有友食品作为"泡椒凤爪第一股",其核心产品泡椒凤爪长期占据营收的绝对主导地位。公开数据显示,2024年该单品贡献了75.61%的营收,2022年营收占比更高达77%。如此高度依赖单一核心产品的现象,在休闲食品行业中罕见,其产品集中度远超行业平均水平。

上述情况,是否意味着市面上的泡椒凤爪,或者说,有友食品的泡椒凤爪已经供不应求,处于可以躺平的市场地位?答案显然是否定的。仅从产能利用率看,有友食品的实际产量仅达设计产能的一部分,生产线还存在不少闲置情况,反映出其核心产品泡椒凤爪的市场渗透率已接近天花板。

当遇到市场和消费习惯发生巨大变化时,企业长期依赖单一核心产品,业绩极易出现大幅波动。加上未来的年轻消费群体能否继续保持对泡椒凤爪的长情,充满了不确定性,2024年,有友食品泡椒凤爪吨价的下滑,就是一种警示。

虽然有友食品也意识到依赖单一核心产品的危害,但其改进措施并未达到预期效果。比如,有友食品虽曾尝试推出猪皮晶、虎皮凤爪等新品,但2024年这些产品的合计营收占比尚不足10%,转型成效并不理想。

有友食品的脱骨鸭掌产品则幸运地突出了重围,自有友食品2024年成为山姆会员店供应商后,脱骨鸭掌迅速成为爆款。2024年,该产品营收激增至1.52亿元,占公司总营收的12.86%,成为继泡椒凤爪后的第二大单品。2025年上半年,该产品通过山姆渠道持续放量,带动半年总营收同比增长至7.71亿元,其中约30%收入就来自山姆渠道的贡献。

但严重依赖山姆渠道也给有友食品带来了副作用,首先是应收账款激增占用大量资金。2024年成为山姆供应商后,有友食品营收同比增长22.37%,但同期应收账款却激增了1866%。2025年上半年1.56亿元应收账款中,近九成来自山姆。与山姆合作虽给有友食品带来短期业绩增长,但山姆这样的渠道话语权过强不仅会导致账期延长,长期过度依赖单一渠道而被替换的风险才是更大隐患。

以泡椒凤爪为单一核心产品的有友食品,实控人的频繁减持与董秘岗位走马灯式更替,或暴露出公司治理层面的深层问题。在休闲食品行业竞争日趋白热化的当下,企业如何处理好每个影响生存和发展的核心问题,是投资者对有友食品的共同期待。

>>>查看更多:股市要闻