京东方收入和资产规模大,但是高额折旧每年都在侵蚀掉企业的净利润,而且公司盈利的周期性波动较大。

如果不考虑企业的盈利性,京东方在战略和产业上都是成功的;可是对投资者来说,这类重资产、高负债、周期性强、利润波动大的企业,往往不太容易把握。

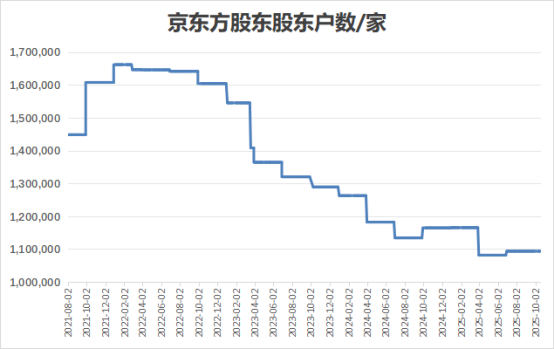

相比于高峰期,现在京东方的股东户数已降至100多万家;但京东方仍是A股股东户数排名前3的企业,仅次于华电新能和东方财富。

1

重资产企业的典型代表

京东方的资产构成很有代表性,告诉我们重资产的企业的报表有哪些特征。

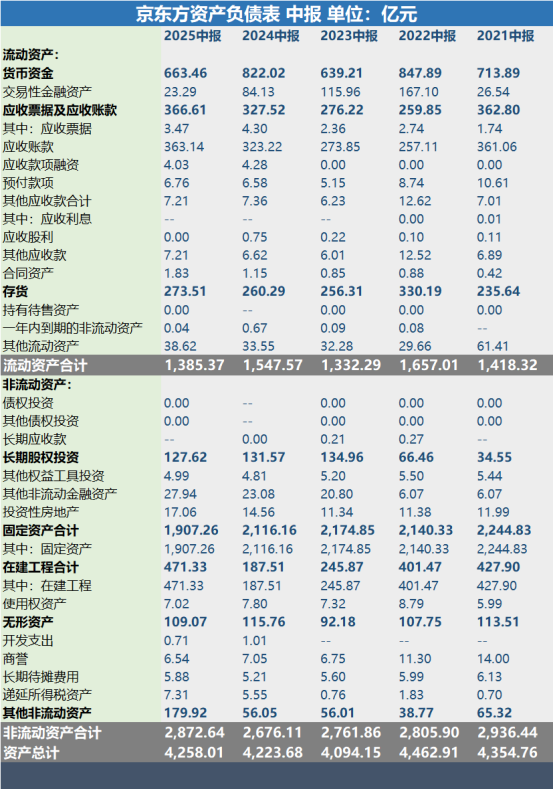

最明显的是固定资产和在建工程金额大。

如下表所示,以2025年中报为例,公司固定资产1907.06亿,在建工程471.33亿,公司资产总额为4258.01亿,固定资产+在建工程合计占比56%。

相比于2000亿左右的固定资产规模,367亿元的应收款、274亿元的存货、128亿元的长期股权投资以及110亿元的无形资产,都算不上是重量级科目。

大额固定资产会产生大量折旧。

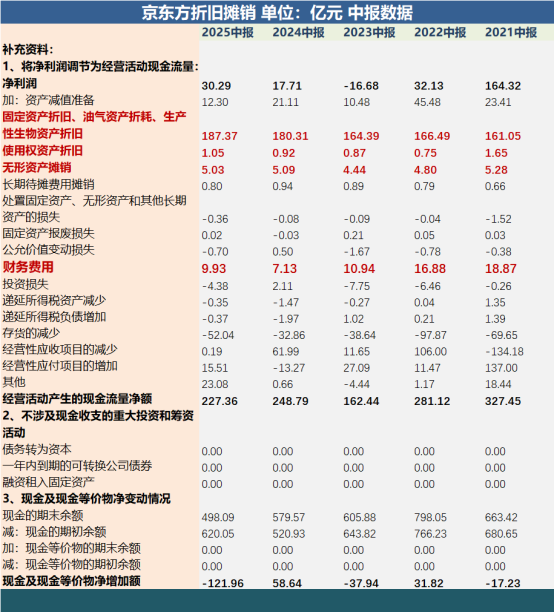

从现金流量表补充资料能得知京东方每年的折旧摊销金额,如下表所示,京东方每年的固定资产折旧都在150—200亿之间,并且使用权资产折旧和无形资产摊销也会减少当期利润。

此外,由于京东方需要借款维持资本开支,由此产生大额利息,这笔财务费用同样减少当期利润。

2

少数股东损益体现了京东方特色

由于大额资本开支的存在,京东方的利润表呈现出相应的特征,比如营业成本高,毛利率低,财务费用高,净利率低,净利润周期波动大。

上面这些都很常见,京东方的利润表还有两个特色数据,一是少数股东亏损多年为负数,二是其他收益高。

这几年京东方的少数股东损益一直都是负数,也就是少数股东承担了亏损。

少数股东不是上市公司的小股东,比如京东方持股80%的子公司中,持有剩下的20%的子公司股权的才是少数股东。

京东方少数股东权益是负数,是因为京东方旗下的非全资子公司处于亏损状态;

比如子公司亏损50亿,京东方持股60%,则母公司只需承担30亿的亏损,剩下的20亿亏损由少数股东承担。

于是我们可以看到京东方的归母净利润比合并净利润要好看一些,比如说2023年归母净利润为7.36亿元,但是集团净利润亏损16.68亿元。

少数股东损益亏损是京东方的业务模式和子公司的股东结构决定的。

京东方建新的生产线会拉上地方政府或其他战略投资者共同出资,减轻公司的资本开支压力,且在子公司亏损时可以由少数股东分摊亏损额,比如武汉京东方光电科技有限公司当中,31.17%的股权由武汉当地国企持有。

再说下京东方的其他收益。

其他收益主要是指政府补助,2025年中报披露的其他收益达到了14.3亿元。

京东方每年都会收到稳定的政府补贴,稳定的政府补贴比公司的盈利能力还稳定,这体现了京东方的战略价值,也是公司比较特殊的地方。

3

京东方分析起来比较复杂

说京东方分析复杂,不是说它的财务数据复杂,而是分析它数据背后的商业模式比较复杂。

比如前文提到的少数股东权益。

即便少数股东分摊了子公司的亏损额,但它也表明京东方的子公司是亏损的,虽然这跟京东方的商业模式有关,比如固定资产开支大,折旧金额大,产能处在爬坡阶段没有释放,等等原因。

但是京东方的子公司太多了,我们作为信息来源有限的投资者,怎么去评估京东方子公司的盈利情况呢?

所以我们要看的是合并的净利润,而不是归母净利润,因为合并净利润更能真实反映京东方整体的盈利情况。

净利润分析比较复杂,其他方面分析起来也不简单,比如前面提到的资本开支,你怎么知道京东方什么时候才会不再增加新的资本开支,也或许商业模式决定了京东方只能一直增加资本开支。

既然如此,我们为什么要去分析复杂的企业,而不去选择简单的企业呢?毕竟,企业越复杂,我们越能赚到钱,这个说法并不成立。

>>>查看更多:股市要闻