10月12日,三一重工通过港交所上市聆讯,拟发行不超过10.8亿股。

不过,它上市的目的并不是为了募资。

2025年中报显示,货币资金就有198亿,交易性金融资产有125亿。合计达到324亿。

很显然,三一重工不缺钱!

而且今年9月,还回购了13.55亿元股份,中期分红26.14亿元。

今年很多国内企业赴港上市的目的都是志在全球扩张。而三一重工的目标则是在行业内做到全球第一。

IPO本来就是一种非常有效的广告,可以提高全球知名度,树立品牌形象。

一、工程机械的周期

万物皆有周期,工程机械同样也有周期。

与其对应的主要是朱格拉周期,也就是设备更新换代周期,时长是8-10年。

这个周期主要由企业设备的磨损、折旧和更新换代驱动。

不过,一轮长周期中,可能还会镶嵌4年左右的小周期。

周期跟政策密切相关,如果政策要通过基建拉动经济,周期的强度就很大。

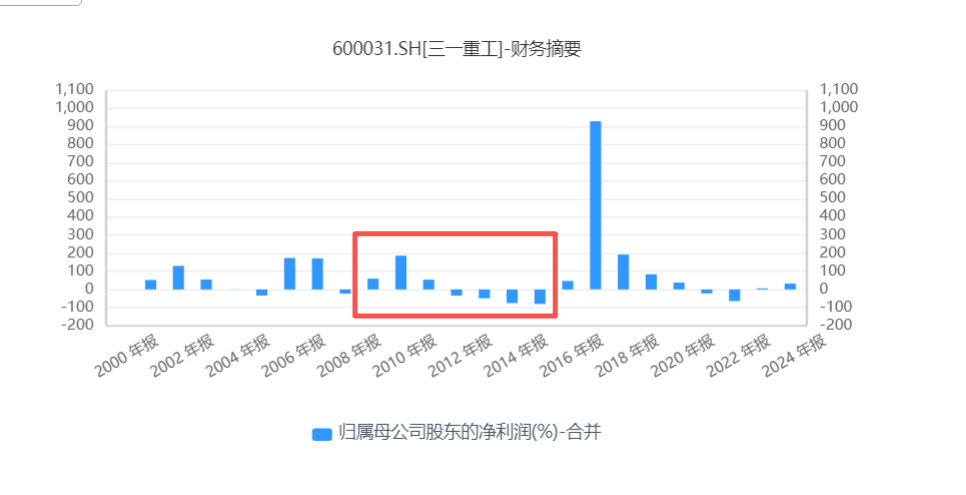

比如,2008年到2011年就是四万亿计划的基建狂潮,工程机械销量井喷。

2012年到2016年则经历了漫长的下行周期,

行业连续五年深度调整,销量断崖式下跌,企业亏损严重,进入“寒冬”。从三一重工的财报就能看出。

2016年底到2021年上半年,上一轮设备到了更细周期,房地产也处于上行期,加上一带一路的出口带动,新周期打开,销量屡创新高。

2021年后,房地产深度调整,至今还在趴窝。基建投资增速也放缓了。

工程机械再次进入下行周期。

到现在,行业重新开始上行!

一方面是国内设备更新需求复苏,另一方面则是海外需求回升。

这些都已经反映在三一重工的股价上了。从底部的不到12块,涨到阶段高点接近24块。

不过上一轮周期的跌幅也很恐怖,基本上是膝盖斩了,跌了75%。这就是强周期的特点。

2025年上半年,我国共销售挖掘机12.05万台,同比增长16.8%,其中国内销量同比增长23%,有了回暖迹象。

虽然随着基建的退潮,国内工程机械的总需求量会有所下降,但行业集中度会进一步提高。

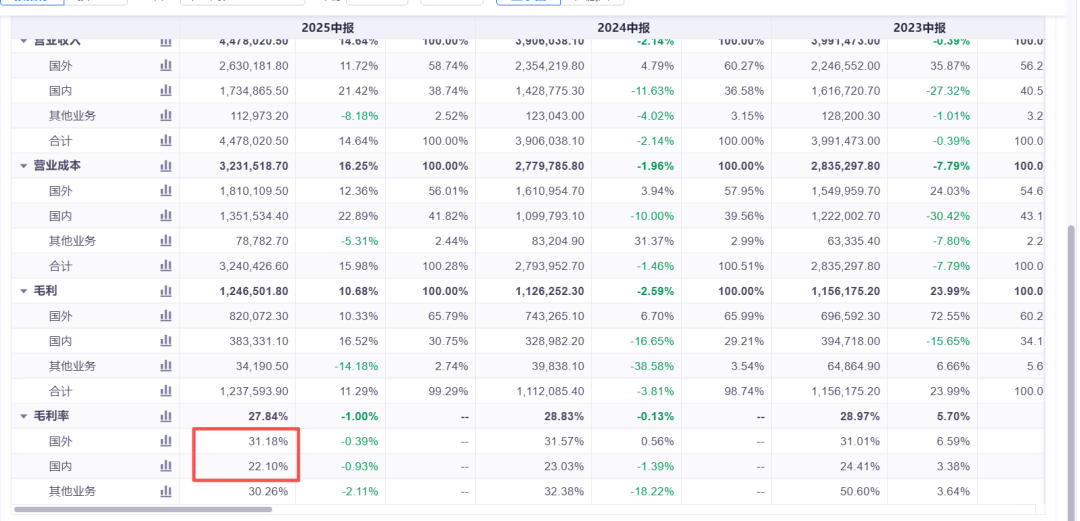

更大的需求在于海外。三一重工的海外收入占比已经达到了60%左右。

并且海外的毛利润率更高。

插播一个广告

本合集更新至2025年底,当下还剩2个月。

更建议进入我的社群,里面不仅包含公众号以后所有的付费内容,还有非常多延伸内容和互动。

感兴趣且有相似投资理念的小伙伴可以扫码加入。

社群包含的内容:

1.投资策略和行业追踪;

2.市场复盘;

3.重要事件解读;

4.投资理论知识和心得;

5.宏观和大类资产配置;

6.解答读者关心的投资问题;

7.平时一些碎片化的思考。

二、出海是必经之路

>>>查看更多:股市要闻