多氟多

重点机构:天弘基金、易方达基金、泉果基金

调研摘要:

1、公司大圆柱电池市场关注度很高,下游需求旺盛,请问未来扩产的节奏如何?对应的出货量以及盈利情况如何?

答:根据市场需求情况,公司锂电池版块将在 2025 年底建成22GWh 的产能;明年第一季度形成 30GWh 产能,年底计划建成 50GWh左右产能。出货方面,今年预计出货 10GWh 左右,2026 年计划出货30GWh。

2025 年前三季度已实现盈利,四季度随着产能释放,预计盈利进一步增长。未来,通过规模提升,叠加正极、六氟、PVDF、LIFSI等原材料优势,市场竞争力持续增强。

2、公司电池产能扩张有哪些优势?是否考虑通过融资来支持扩产?

答:在南宁的电池基地,当地政府已牵头协调好已有的厂房,省去了新建环节,设备可直接进驻安装,极大提升了扩产效率。大圆柱电池单 GWh 设备投入相对较低,无需新建厂房,整体资本开支可控。目前公司财务情况良好资金充足,可充分支撑扩产需求,暂不考虑其他融资方式。

3、今年电池出货的结构占比大概是怎样的?各领域的盈利区间处于什么水平?

答:今年在电池出货结构方面,动力领域占比较大在 40%-50%之间,两轮/三轮车市场占比约为 10%,储能领域占比 40%左右;从明年开始,动力领域的占比预计会有所降低,储能业务占比相应提升。

从毛利水平来看,公司电池各应用领域的盈利能力存在一些差异,其中储能业务的毛利水平最好。

券商研报:

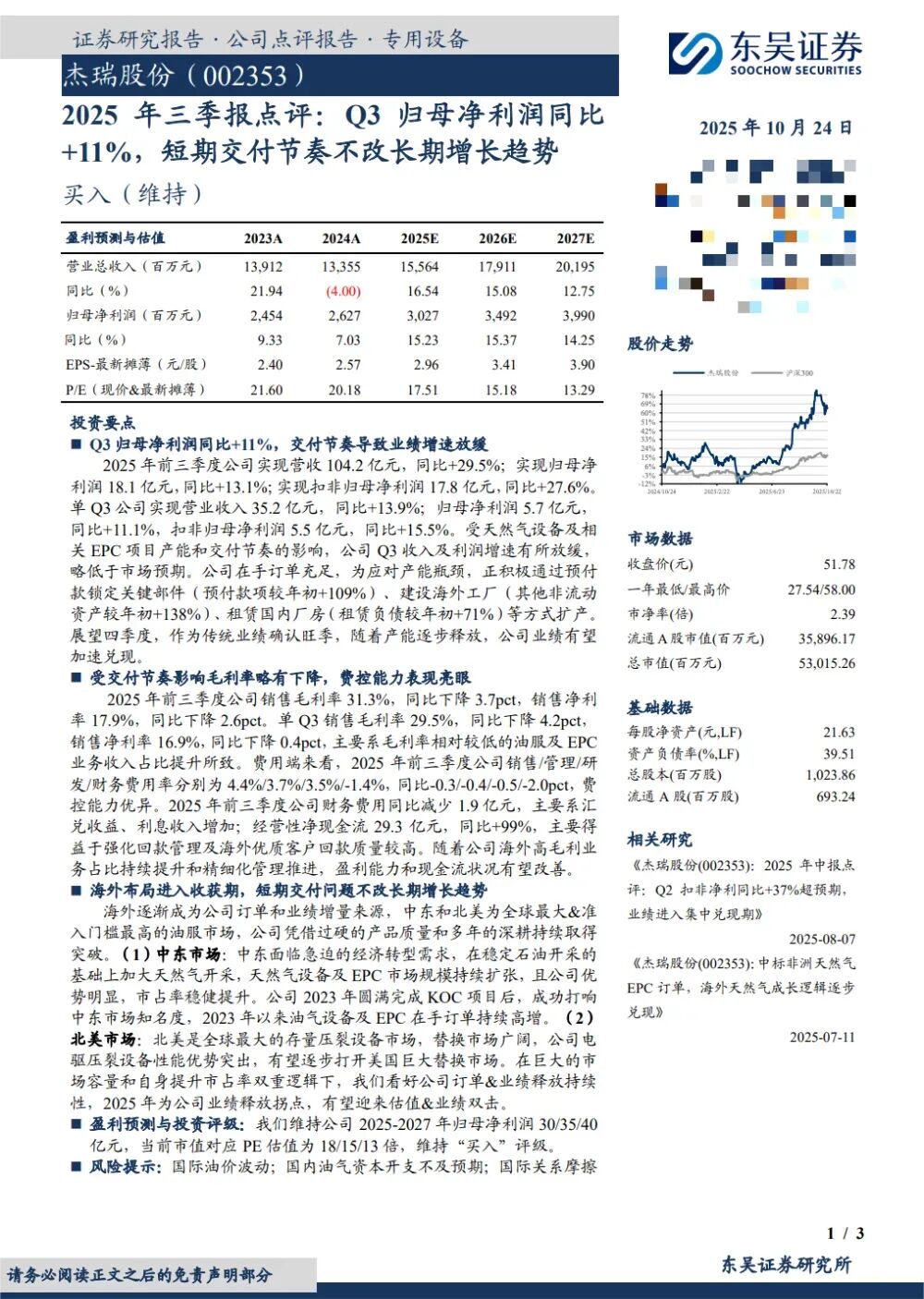

杰瑞股份

重点机构:易方达基金、富国基金、泓德基金、华夏基金、嘉实基金、泉果基金、

调研摘要:

1.请问公司海外业务整体发展情况如何?

答:近年来,公司坚定执行国际化战略,海外战略布局取得显著成效,业务遍布70 多个国家和地区,海外业务收入占比不断提升。

公司持续推动各业务板块在海外市场的协同配合、相互赋能,聚焦全球战略客户并在各板块持续取得新的突破。工程类订单的获取可以识别并拉动海外客户对公司高端装备的需求,公司高端装备的应用和工程类订单的高质量交付又进一步提升公司品牌知名度,公司产品市场占有率和市场认可度不断提升。

同时,公司也通过整合资源、加大投入、加速海外产能建设,加快建设海外市场能力和品牌影响力,推动本土化建设和运营。

2.请问公司北美市场进展如何?

答:今年以来,公司北美业务拓展稳步推进,成功获取了电驱压裂成套设备及核心部件的新订单;同时,在燃气轮机发电业务方面,公司也实现了新订单的落地,现已陆续进入交付与现场作业阶段。此外,公司持续积极推进北美本地化产能建设与人才梯队搭建,不断提升区域综合运营与服务能力,为公司北美业务的持续深化奠定坚实基础。

3.公司目前为保障天然气业务订单交付采取了哪些措施?

答:近两年公司天然气相关业务订单增长较快,公司统筹规划现有订单生产交付节奏,多措并举提产能保交付。根据在手订单情况,公司提前储备关键核心部件,因此三季度预付账款及存货较年初相比增加。在产能建设方面,公司积极投入资源推进海外产能建设进度,因此三季度其他非流动资产较年初相比增长;在国内,公司通过租赁厂房等多种方式进行产能扩充,因此三季度租赁负债较年初增加。同时,公司也不断加强天然气人才招聘力度,打造专业人才梯队。未来,公司将持续加强产能建设工作,保障订单顺利交付。

4.请问公司的发电机组业务开展情况如何?

答:公司重视发电业务未来发展,已成立山东杰瑞敏电能源有限公司,推动相关业务开展。公司可提供燃气内燃发电机组、航改型燃气轮机发电机组及相关发电服务等,并已在国内外实现应用。其中在北美地区,公司拥有自主研制的 35MW 移动式燃气轮机发电机组和 6MW 移动式燃气轮机发电机组设备,能够为客户提供多种稳定、可靠的供电解决方案,目前已在北美成功开展设备销售和发电服务两种业务模式,主要用于石油、天然气开发以及调峰发电、应急发电等领域。今年以来,公司在北美市场取得了新的燃气轮机发电服务业务订单,通过合理产能规划,现已陆续进入交付与现场作业阶段;并且公司正在与相关客户进行业务洽谈,积极推动发电业务应用领域扩展及新订单的获取。

5.今年以来公司现金流持续改善的原因是什么?

答:公司重视现金流管理工作,秉持“有现金流的净利润”这一经营理念,2025 年前三季度通过提升海外收入规模、强化两金管控,实现经营性现金净流量为 29.27 亿元,同比增长 99.5%。收款方面,公司持续加大收款力度,回款明显改善;同时,随着新增订单增加,收到的预收款增加,且去年末收到的应收票据集中到期,大量现金流入。付款方面,随着关键核心部件技术研发的推进,公司对供应商的自主选择权逐渐提高,公司使用票据方式结算的规模增加,对公司的现金流产生了积极的影响。此外,随着公司海外业务规模增长,收入结构的变化也对公司经营性现金流情况产生正向影响。

券商研报:

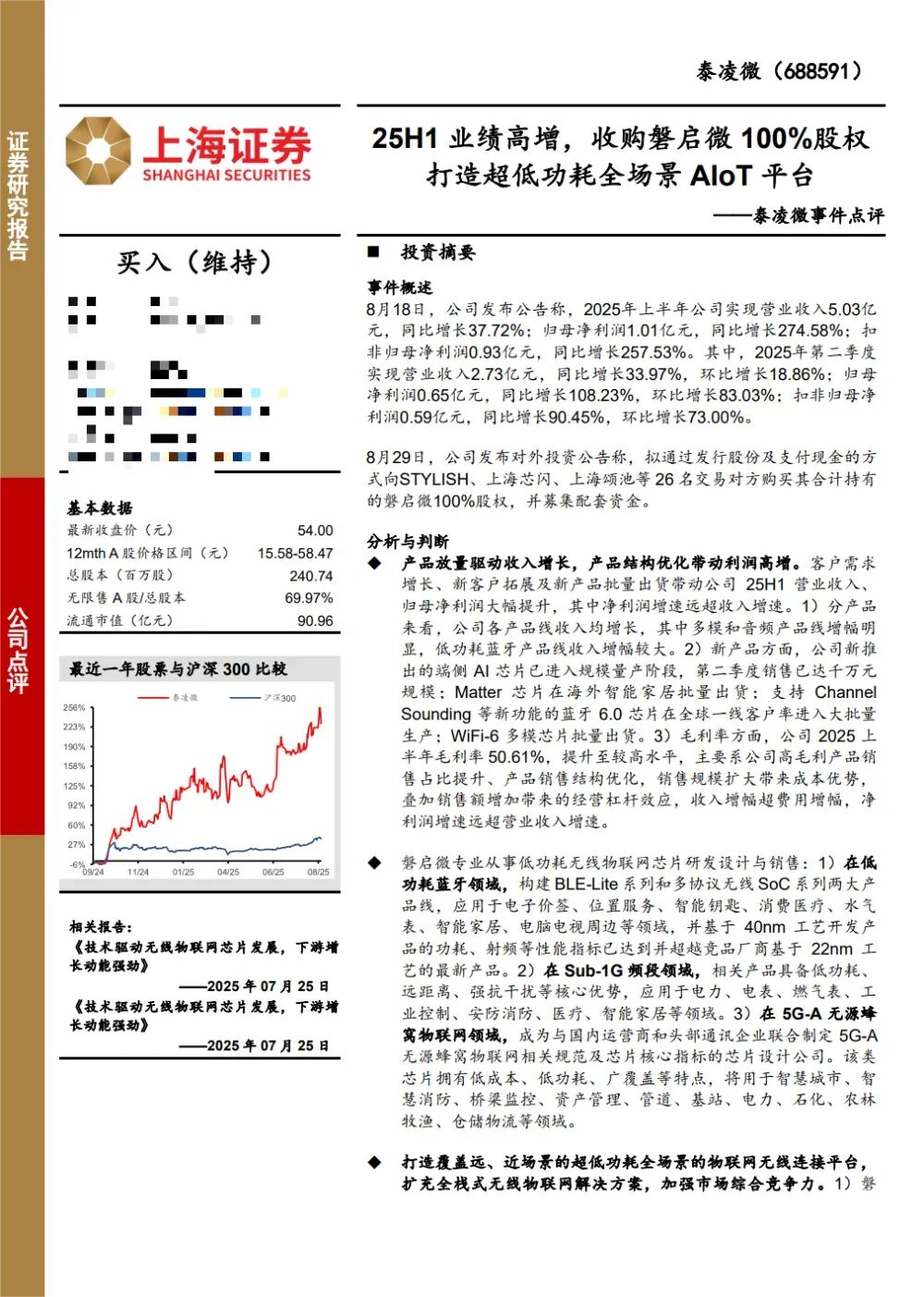

泰凌微

重点机构:

交银施罗德基金:梁简泓

景顺长城基金:张雪薇

华夏基金:吕佳玮、王嘉伟

易方达基金:王司南、陈广瑞

高毅资产:朱春禹

调研摘要:

Q1:公司2025年前三季度总体经营情况如何?

A1:公司在2025年前三季度实现营业收入约为 7.66亿元,增长约1.79亿元,同比增加30%左右;实现归属于母公司所有者的净利润约为1.4亿元,同比增长约为118%;实现归属于母公司所有者的扣除非经常性损益的净利润约为1.29亿元,同比增长111%;剔除股份支付费用及相关所得税影响,本期净利润约1.73亿元,同比增长135%。

毛利率约50.7%,同比增长2.8个百分点;净利率18.3%,同比提升约7.3个百分点。

公司产品在传统物联网无线连接业务继续保持增长趋势,预计未来继续保持良好增速;端侧AI业务自去年四季度推出TL7系列产品之后,目前快速放量出货中,超过原预期。

Q2:公司目前的研发计划是怎样的?

A2:今年前三季度,公司已投入研发费用1.86亿元,其中三季度单季度研发投入增加至0.69亿元,同比增加38.96%,环比增加19.04%。其中,星闪项目已经完成流片回片,测试顺利,并在积极推进认证和前期推广。在游戏领域,真无线 8K产品达到全球领先水平的技术指标,已经在多个全球头部客户进行产品导入和开发。

公司目前研发重点布局在端侧AI和WiFi两个领域。端侧AI芯片方面,公司将在TL7系列产品的基础上开发从高端到低端的端侧产品,以覆盖客户更多的应用场景,并可以进一步控制成本、降低功耗。WiFi芯片方面,公司将继续加大研发投入,尽早推出新一代自研WiFi产品。

Q3:公司端侧AI产品在行业中的主要优势是什么?

A3:公司端侧AI产品目前主要是TL721x与TL751x系列产品,相比较同行业类似产品,其主要优势体现在功耗方面。

特别适合应用在需要电池供电的下游各类产品中,在某些特定场景中,降低功耗的优势显著。

在会议记录、翻译等录音设备等下游应用领域,已获得客户高度认可,目前已导入头部客户。

券商研报:

>>>查看更多:股市要闻