射频PA的市场扩容与技术升级始终与通信制式迭代同频共振。5G时代单机PA用量从4G时期的3-5颗提升至8-10颗,Sub-6GHz全频段覆盖及毫米波技术演进进一步推高性能需求。根据Yole数据,全球射频前端市场规模预计将从2024年的255亿美元增长到2030年的308亿美元。

在这一广阔市场中,国内厂商在中低端功率放大器领域已实现规模化替代,国产化率大幅提升。从白牌市场到主流品牌供应链,中国射频前端企业在过去几年完成了初步蜕变,随着近期昂瑞微实现上市过会,再加上转道港交所的飞骧科技和上市辅导中的锐石创芯,A股PA公司赛道基本已经形成定局,这些领军者正从中低端市场向高端模组市场发起冲锋,通过技术攻坚与精准布局,逐步改写全球竞争格局。

A股PA主力阵营:技术路线分化,赛道各有专攻

卓胜微:L-PAMiD模组的全国产化突破

作为射频前端分立器件的领军企业,卓胜微以射频开关和 LNA 领域的优势为基础,围绕射频前端模组加速PA、滤波器等核心器件布局,并取得了显著进展。公司的L-PAMiD产品已经成功通过部分主流客户的产品验证,进入量产交付阶段。

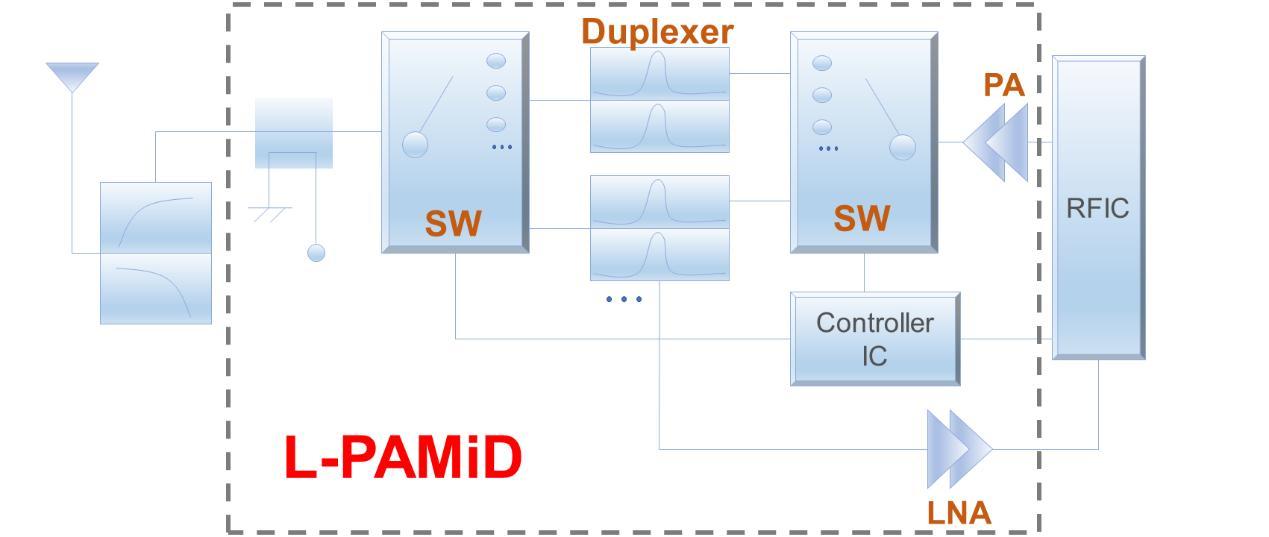

L-PAMiD是射频前端集成度最高、技术难度最大的模组产品,被誉为射频前端“皇冠上的明珠”。该系列产品集成了公司6英寸滤波器晶圆生产线自产MAX-SAW滤波器,采用POI衬底,具有高频应用、高性能等特性。

值得注意的是,卓胜微的L-PAMiD是“业界首次实现全国产供应链的系列产品”。公司表示,该产品目前在部分客户开始小批量交付,预计下半年将进入起量阶段。

在产能方面,卓胜微的芯卓6/12英寸产线进展顺利,稼动率提升,毛利率有望企稳回升。12英寸产线以硅基技术平台为核心,重点发力异质材料与特种工艺,产能快速释放并进入稳定生产阶段。

唯捷创芯:从5G模组到车载市场的多元布局

作为国内射频PA龙头,唯捷创芯已构建覆盖2G至5G、WiFi6/6E至WiFi7的全套射频PA产品矩阵。2025年上半年,公司射频PA实现收入7.89亿元,占总营收的80.19%。

在高端模组方面,唯捷创芯的战略产品L-PAMiD取得重大突破。自2024年导入多家品牌客户后,目前已实现规模销售。

其迭代产品Phase7LEPlus在效率和功耗方面进一步提升,将搭载于2025年秋季旗舰机型亮相市场。

唯捷创芯在车载业务方面表现尤为亮眼。公司的5G车规级射频前端模组已通过AEC-Q100认证并实现批量销售。

2025年H1车规产品营收同比2024H1增长100%以上。由唯捷创芯牵头,联合比亚迪、东风汽车制定的车载射频前端芯片团体标准已于2025年初正式实施,填补国内该领域标准空白。

康希通信:WiFi FEM龙头,从路由器市场攻入手机市场

康希通信在WiFi FEM领域形成了差异化竞争优势。公司目前已形成WiFi5、WiFi6/6E、WiFi7等完整WiFi FEM产品线组合。

2024年是WiFi 7发展元年,公司积极研发WiFi7 FEM,已有多款产品完成产业化。目前,WiFi 7客户已逐步放量,客户采购量增长迅速,已被全球领先的SoC厂商如博通、高通、联发科等纳入WiFi 7参考设计,今年上半年WiFi 7系列产品占公司营业收入的比例已突破50%,成为上半年业绩增长的核心引擎,预计今年WiFi 7的营收占比将持续上升。

随着越来越多智能手机中采用WiFi FEM来增强WiFi连接性能,这一市场成为新的蓝海。不过该市场仍然由Skyworks、Qorvo、NXP、村田等国际厂商垄断,国内射频前端厂商今年开始向这一领域进军。今年上半年,康希通信手机WiFi FEM研发已完成仿真迭代,晶圆量产流片,部分型号完成芯片成品制造等,实现客户送样评估。除此之外,康希通信在低空经济、工业IoT、星闪等泛IoT射频前端新兴市场也不断取得突破。

在AI端侧应用布局方面,康希通信拟以现金方式收购已参股公司深圳市芯中芯科技的部分股权,将持股比例提高到51%。芯中芯科技面向智能物联网市场提供基于WiFi、音频DSP、Bluetooth、AIoT等技术的智能控制模块与解决方案。

慧智微:Phase8L模组在高端旗舰机型量产打破国际垄断

慧智微以自主研发的可重构PA技术(AgiPAM™)为核心竞争力,构建了差异化技术壁垒。公司立足自主架构,面向行业领先技术,服务头部客户,从5G L-PAMiF模组的率先量产,到Phase8L L-PAMiD高集成模组与国际厂商同时同质量产,其创新路径始终围绕“自主可控”与“场景落地”双轴展开。目前公司通过Phase8L L-PAMiD国产化突破、小尺寸双频L-PAMiF的产品引领,慧智微5G高集成模组核心能力不断积累和体现,逐步在高端、旗舰产品序列构筑差异化竞争力。

目前公司产品布局覆盖4G/5G全频段,在小型化滤波器国内供应受限的情况下,慧智微于2024年成功推出Phase8L方案,全面支持5G NSA/SA模式,以对标国际厂商的性能、可靠性及客户验证进度,与国际厂商同时同质实现量产,成为唯一可完整替代国际厂商同代产品的供应商,打破了国际厂商对于Phase8L产品的垄断。这一进展标志着公司在高集成度模组领域已具备一定的与国际厂商竞争的实力。

从财务数据看,公司2025年上半年实现营业收入35,451.63万元,较上年同期增长39.97%,5G模组销售量较去年同期增长23.54%,这一增长不仅受平台客户需求拉动,还得益于Phase8L全集成L-PAMiD产品在头部安卓客户高端旗舰机型的量产出货。此外,公司新一代小尺寸、高功率的5GMMMB产品凭借优秀的产品力,已在海外安卓客户自研智能手机中实现批量出货,并获得客户认可。

此外,针对路由器、手机、物联网等市场,公司推出了高性能、低功耗的WiFi FEM产品,适配高通、MTK、Realtek等WiFi系统平台,未来将在5G RedCap、NTN、车载等领域继续拓展。

A股+港股PA后备军:射频前端格局初定

随着近期昂瑞微科创板过会,A股PA赛道格局基本已定。目前,A股市场中卓胜微、唯捷创芯等企业已在PA领域占据重要地位,而转道港交所的飞骧科技和已完成科创板上市辅导的锐石创芯,基本是最后的PA后备军。这三家企业在技术实力、市场布局以及未来潜力方面各有特点,有望在资本市场的助力下,进一步推动国内PA产业的发展。

昂瑞微:持续深耕高端模组的技术坚守

昂瑞微虽然尚未上市,但已于2025年10月15日成功通过科创板上市委员会审议。公司在高端模组领域的技术积累值得关注。

作为射频前端行业老兵,昂瑞微一直走稳健经营路线,成立第二年即推出高集成CMOS GSM射频前端芯片,直接将传统GSM射频前端需要3-4颗裸Die才能实现的功能用一颗CMOS裸Die实现,大幅压缩了成本,成功打入展锐供应链,并实现很好的盈利。2023年在头部手机终端客户旗舰机型导入包括大量5G射频前端产品,实现技术和品牌形象大幅提升,是国内率先推出Sub3G L-PAMiD高集成收发模组的厂家之一。

从产品结构来看,目前高附加值的5G PA及模组、射频开关等产品已成为公司收入的主要来源。2024年,5G PA及模组收入达9.03亿元,占营收比例的42.96%;射频开关收入1.83亿元,同比增长86.60%。产品结构向高附加值方向的优化,为公司盈利能力提升奠定了坚实基础。

本次IPO,昂瑞微拟募资206,730.14万元投建5G射频前端芯片及模组研发和产业化升级项目、射频SoC研发及产业化升级项目以及总部基地及研发中心建设项目,在巩固智能手机射频前端市场的同时,公司正积极向车载通信、卫星通信、物联网等新兴领域拓展。

飞骧科技:射频PA出货量全国第一,转道港交所IPO

作为国内PA领域的老牌企业,飞骧科技在2024年终止科创板IPO后,于2025年8月转道港交所提交上市申请,成为国产PA企业多元化资本化的代表。根据弗若斯特沙利文的资料,按2024年PA及PA集成收发模组的收益计,飞骧科技位居全球第五,在中国公司中排名第一;按2024年PA及PA集成收发模组的出货量计,该公司位居全球第一。

根据招股书,受国产替代、5G产品渗透率提升等核心因素驱动,2022-2024年,飞骧科技的营收分别为10.21亿元、17.17亿元和24.58亿元,虽然收入已初具规模,但仍处于亏损,2022-2024年净利润分别为-3.61亿元、-1.93亿元和7629.5万元。2024年上半年公司扭亏为盈,今年前五个月营收为7.56亿元,又出现了业绩下滑的迹象。与此同时,公司的债务承压,叠加现金流持续流出,业绩可持续性受到关注。

从产品类别来看,5G模组、4GPA及模组为飞骧科技的核心产品。其中,2021年、2022年、2023年,飞骧科技4GPA及模组的销售收入分别为5.75亿元、5.75亿元、9.38亿元,分别约占当期总收入的62.84%、56.32%、54.66%,毛利率则分别为-7.15%、3.59%、5.07%。

本次IPO募资主要用于提升研发能力、开发高性能滤波器、推进砷化镓外延片及SOI工艺开发,并寻求潜在战略投资与收购,以进一步巩固其技术优势和市场地位。

锐石创芯:全产业链潜力股,辅导期蓄力突围

今年4月份已完成科创板上市辅导的锐石创芯,是另一个国产PA领域的“后备军”。目前,锐石创芯已陆续推出4G Phase2、5G Phase5N、Sub6G L-PAMiF、Sub3G L-PAMiF、WiFi FEM、波滤器、射频开关、天线调谐开关(Antenna Tuner),LNA Bank,分集接收模组DIFEM,L-FEM等高性能射频前端产品,以满足国内手机终端厂商在4G、5G和物联网市场对射频前端产品需求。

锐石创芯股东结构呈“产业协同+资本加码”特点,工商信息显示,OPPO、哈勃投资、顺为资本、广发乾和分别持有锐石创芯7.1761%、6.905%、5.87%、4.8526%的股份,分别为锐石创芯第三、第四、第五、第六大股东。目前公司产品已进入中兴、OPPO、小米等知名品牌的供应链,其卫星通讯产品于2023年被某头部品牌的旗舰手机采用。

锐石创芯是国内为数不多实现核心供应链全国产化的企业,其产品线布局完整,涵盖PA模组、SOI分立器件、独立滤波器、射频前端大模组等。公司已完成从Fabless设计公司到Fab-lite平台型公司的转型,依托华为哈勃、深创投等资本加持,及重庆当地完善的封测产业配套,公司正加速滤波器等关键环节的国产化突破,试图以全链条能力构建差异化壁垒。

资本化能否加速A股PA公司向高端领域突破?

从市场需求看,国产PA正从消费电子向多领域延伸,但行业“寒冬”下的挑战同样凸显。2025年上半年,国内射频前端行业整体收入增长进入瓶颈期。A股几家射频前端公司业绩都出现了或多或少的调整。

卓胜微2024年扣非归母净利润同比骤降64.20%,2025年上半年更是出现上市以来首次半年度亏损,净亏损1.47亿元。唯捷创芯2024年收入同比下降29.46%,由盈转亏,2025年上半年亏损进一步扩大。慧智微上半年归母净利润仍为-6527.84万元,未能摆脱“价格下行、毛利承压”的困境。

昂瑞微的业绩也出现“急刹车”。2025年上半年,公司营业收入较上年同期减少4亿元,同比下滑32.17%;净利润约为-4029.95万元。

尽管射频前端板块整体业绩表现欠佳,这反映出智能手机市场需求的疲软以及激烈的价格竞争所带来的压力,但面对行业挑战,国内射频前端企业正在积极向高端模组市场转型。根据Yole的数据,射频前端市场规模中,模组产品的占比整体呈上升趋势,预计将从2018年的61%提高至2026年的72%,而分立器件的占比则将从2018年的39%降至28%。

A股射频PA公司以及三家上市后备军,均已全面开展更高集成度的模组研发工作,并在5G PA模组方面相继取得了显著进步,其中部分公司还在L-PAMiD模组领域取得了突破。此外,国产厂商也在加快WiFi PA、卫星通信PA等新兴领域的业务拓展步伐。

纵观过往,国产射频前端厂商的发展路线主要由单一产品逐步向模组化产品演进,从2-4G频段切入,逐步向5G领域渗透,通过不断提升设计能力、积累设计经验来弥补与国际先进水平的差距。目前,这些厂商在中低集成度的2-4G PA模组方面已具备与海外一线龙头对标的能力,但在5G PA模组的国产化率方面还相对较低。

不过,值得欣慰的是,小米、OPPO、华为、荣耀等国内主流品牌手机对国产PA模组的接受度较高,国产4G PA模组的市场份额已过半,这为国产厂商在射频前端领域的进一步发展奠定了良好的基础。如今国内射频前端企业在高端模组市场已展现出强劲竞争力。从技术层面看,中国厂商在Phase8L等最新一代产品上已与国际厂商基本同步研发。

从市场层面看,随着2025年美国加征关税以来,美系IDM厂商在国内市场的竞争优势被不断削弱,这将进一步加速射频前端高端模组的国产替代进程。

未来,A股射频PA厂商的发展将取决于三个关键因素:一是高端模组的量产与商业化能力,二是多器件模块化整合的技术实力,三是新兴市场开拓的进展。对于他们而言,需要在n79频段高线性PA、高端滤波器、高集成度模组等核心技术加大攻坚力度;供应链自主可控,加强本土代工企业合作,降低对海外GaAs晶圆的依赖;生态深度绑定,依托国内手机厂商与基站设备商的优势,构建 “芯片-终端-系统”协同创新体系等持续深耕。

随着政策扶持与资本投入的持续加码,A股PA企业正从“单点突破”迈向“全面领先”。在5G-A向6G演进的关键窗口期,相信国产PA有望复制射频开关的替代路径,在未来3-5年内实现高端市场的全面突围,重塑全球射频前端产业格局。

>>>查看更多:股市要闻