1、钽铌铍行业龙头,改革赋能老牌国企

1.1、深耕钽铌铍领域,拥有全产业链优势

深耕钽铌铍领域,资产置换开启新阶段。1965 年,因国家“三线”建设的需要,北京有色金属研究院搬迁至宁夏,组建冶金部905 厂。1972 年,905厂更名为宁夏有色金属冶炼厂、宁夏有色金属研究所。1999 年4 月,宁夏有色金属冶炼厂以钽、铌、铍合金部分经营性净资产出资作为主要发起人,联合其它4家企业共同发起设立宁夏东方钽业股份有限公司。2000 年1 月,东方钽业在深交所挂牌上市。2008 年,中国有色集团重组成立中色东方,下辖宁夏东方钽业股份有限公司、西北稀有金属材料研究院宁夏有限公司等3 个子公司和2个分公司。2018 年,公司与控股股东中色东方完成交易,获取西材院28%股权。在资产置换交割完成后,公司专注于钽铌主业,不再从事钛金属及合金材料、光伏材料和能源材料产品的研发、生产。2022 年,公司向特定对象发行A股股票,并向激励对象实行限制性股票激励计划,拟授予不超过520 万股限制性股票,占公司股本总额的 1.18%,授予价格为 4.59 元/股,主要面向公司董事、高级管理人员、中层管理人员及核心骨干人员。2025 年,公司发布新一轮定增预案,旨在进一步提升公司在湿法、火法、制品等方面的生产能力。

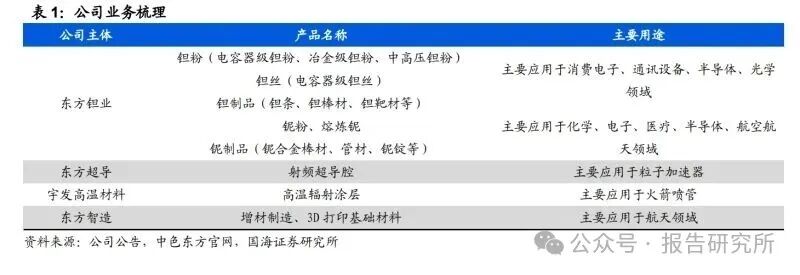

东方钽业背靠中国有色矿业集团,是集团新材料业务重要布局。东方钽业为中色东方子公司,为中国有色矿业集团有限公司孙公司,是集团新材料业务上的重要布局。截至 2024 年底,中色东方持有东方钽业39.99%的股份,为公司的直接控股股东,中国有色矿业集团有限公司通过持有中色东方60%股份,为公司实际控制人。此外,中国有色矿业集团直接持有公司0.88%的股份。目前,东方钽业重要分/子公司包括宇发高温材料分公司、宁夏有色金属进出口有限公司、北京鑫欧科技发展有限责任公司、中色东方非洲有限公司、宁夏东方超导科技有限公司(86.98%)、宁夏东方智造科技有限公司(90.53%)。此外,公司持有西北稀有金属材料研究院宁夏有限公司(西材院)28%的股份。

公司布局钽铌全产业链,技术水平领先。公司具备从钽铌矿石冶炼到钽铌制品加工的完整生产线和较大的专业化生产规模,建立了世界水平的钽铌湿法冶金生产线、钽铌火法冶金生产线、钽粉生产线、钽丝生产线、钽铌板带管棒丝材压力加工生产线,可以提供从化合物、冶金添加剂、粉末、锭材、板材、带材、箔材、丝材、线材、管材、棒材等各种类型的产品。钽铌因其金属特性,属于难加工的有色金属材料,去杂提纯、锭坯制备、热加工成型、合金化等环节,一方面对技术的要求较高,没有长期的技术积淀很难开发出高水平的产品;另一方面,钽铌合金及其制品对加工环境(如高温、真空等)要求较高,需要设备具有较高精度,从而构成了钽铌冶炼加工的核心难点。

实控人收购海外矿山,资源保障能力显著提升。2024 年11 月,公司实控人中国有色矿业集团与秘鲁 Minsur 公司旗下Latinoamericana矿业公司就Taboca 公司达成约束性买卖收购协议。Taboca 公司核心资产为Pitinga锡钽铌多金属矿山,截至 2023 年 12 月,Pitinga 保有矿石储量1.87 亿吨,锡金属27.8万吨,氧化铌 38.5 万吨、氧化钽 4.9 万吨,平均品位锡0.148%、氧化铌0.206%、氧化钽 0.026%。主要销售产品有精炼锡和钽铌铁合金产品,每年生产约6000吨精炼锡和 4000 吨钽铁、铌铁和钽铌铁合金。截至2025 年3 月31日,Taboca公司股权资产已全部归入中国有色矿业集团有限公司旗下企业。公司专注于钽铌铍高新合金材料发展,主要产品市占率优势明显。公司拥有国际先进水平的钽铌生产技术,是国内最大的钽、铌产品生产企业,公司参股企业西材院是我国唯一的铍材研究和生产基地。主导产品为电容器级及超高纯钽粉、电容器级钽丝、高温合金添加用钽材、超导铌材、铌超导腔。《2025年向特定对象发行 A 股股票募集说明书》显示,公司高温合金添加用钽材国内市场占有率20%左右;高温合金添加用铌材目前国内市场占有率15%左右;电容器级钽粉目前国内市场占有率 50%以上,全球市场占有率20%以上;超高纯钽粉目前全球市场占有率 25%以上;电容器用钽丝全球市场占有率50%以上;粒子加速器用超导铌材目前国内市场占有率 80%左右,全球市场占有率70%左右;铌超导腔目前国内市场占有率 40%左右。

1.2、钽铌业务占比提升,盈利能力明显改善

聚焦钽铌主业,公司发展驶入快车道。2018 年,公司将所属钛材分公司、光伏材料分公司、研磨材料分公司、能源材料分公司等相关资产进行剥离,置入西材院 28%股权,公司聚焦钽铌主业,钽铌业务占比逐年提升。2024、2025H1钽铌业务收入占比分别为 98.76%、98.36%,钽铌业务占据了公司绝大多数的份额。从绝对水平来看,2024 年钽铌业务营收 12.65 亿元,同比增长15.8%;2025H1钽铌业务营收 7.84 亿元,同比增长 35.5%。

营收水平稳步增长,盈利水平逐年改善。公司改革成效明显,2025H1实现营收7.97 亿元,同比增长 34.45%;2024 年实现营业收入12.81 亿元,同比增长15.57%,2020-2024 年期间复合增速 17.33%,主要系公司产品结构持续优化,产能逐步释放所致。公司盈利水平明显提升,2025H1 实现归母净利润1.45亿元,同比增长 29.08%;2024 年公司实现归母净利润2.13 亿元,同比增长13.94%,2020-2024 年期间复合增速 44.39%,提质增效效果显著,盈利水平整体向好,主要系公司积极调整产品结构,增加高附加值产品份额所致。

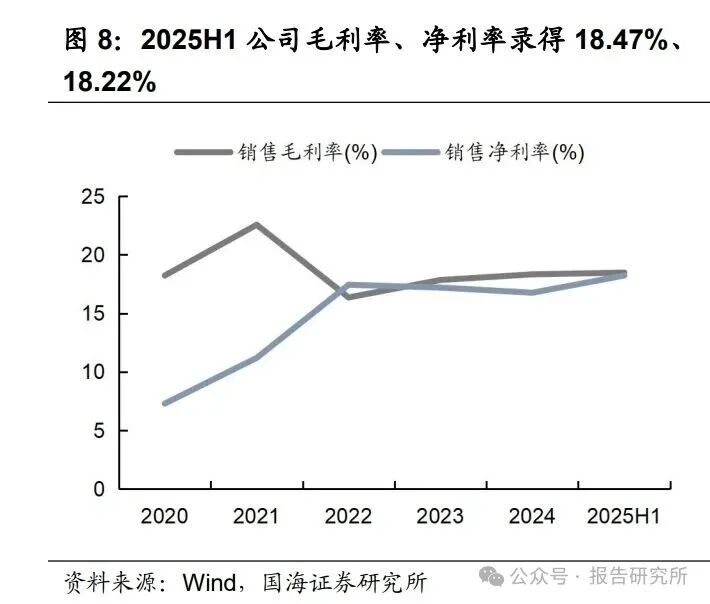

毛利率保持稳定,净利率明显改善。2020-2025H1 公司毛利率分别为18.22%、22.55%、16.35%、17.84%、18.32%、18.47%,毛利率水平稍有波动,整体保持平稳。2020-2025H1 公司净利率由 7.29%提升至18.22%,净利率改善程度明显,主要受益于公司持有西材院股权所带来的投资净收益明显提升以及公司压减带息负债利息支出。 期间费用率下降明显,费用水平控制得当。期间费用方面,管理费用率下降明显,从 2020 年的 11%下降至 2025H1 的 4.44%,降幅6.56pct;销售费用率从2020年的 1.21%下降至 2025H1 的 0.91%;研发费用率小幅波动,由2020年的2.78%降至2025H1的1.45%;财务费用率从2020年的2.12%下降至2025H1的-0.24%,2022 年后财务成本为负,主要系汇兑损益变动以及公司压减利息支出所致。整体来看,公司期间费用率从 2020 年的 17.11%下降至2025H1 的6.56%,管理费用率下降明显,表明公司期间费用管理水平优异,成本控制能力出色。

2、钽板块:募投破解产能瓶颈,AI 浪潮拉动需求增长

2.1、全球市场重要参与者,竞争格局逐步集中

钽资源分布高度集中,刚果金产量领先。钽在地壳中的含量为0.0002%,在自然界中常与铌共存。钽资源分布比较集中,2020 年全球钽矿储量14万吨,其中澳大利亚储量 9.9 万吨,占比 70.7%,巴西储量4 万吨,占比28.6%。中国钽矿以低品位的硬岩矿为主,品位在万分之一左右,与非洲、南美万分之三左右的品位相比,开采成本更高,因此产量水平偏低,以外依赖度较高。2024年全球钽矿产量 2100 吨,其中刚果(金)产量 880 吨、占比约42%,巴西产量210吨、占比约 10%,卢旺达产量 350 吨、占比约17%。

钽矿价格周期属性明显,价格波动较大。2010 年以前,钽矿价格在30-45美元/磅区间内波动,价格振幅较小。金融危机后全球经济复苏,电子行业重新增长,推动钽需求回升,同时澳大利亚钽矿产量快速下降,带动钽铁矿价格于2011年触及 135 美元/磅的历史高点。随着非洲中部大湖地区逐渐填补供应缺口,钽供需格局逐渐改善,钽矿价格开始震荡下行,于2016 年初录得53.5美元/磅的阶段性低点。2017 年受中美贸易摩擦影响,稀有金属供应链紧张情绪加剧,导致市场对于供应短缺的担忧,助推钽矿价格上涨,价格再次攀升至100美元/磅以上。新冠疫情以来,全球供应链遭受严重干扰,钽矿开采和运输受阻,叠加下游5G 通信、人工智能等领域需求的快速增长,钽铁矿价格于2022年突破110美元/磅,随后开始回落。2025 年,受刚果金武装冲突影响,钽铁矿价格脉冲式上涨,截至 9 月,钽铁矿价格稳定在 90 美元/磅上下。

钽冶炼加工集中于中美日,东方钽业是关键参与者。中游的湿法、火法冶金生产主要集中在中国、日本、德国、美国、巴西、泰国等地区。2021年,中国的湿法产品占全球市场的 70%以上,火法产品占全球市场的50%以上,是全世界最大的供应国。中游钽粉及钽丝产品的生产商主要以美国GAM、日本JX日矿和东方钽业为主。在国内,中游的集中度高,竞争格局清晰,东方钽业综合市场占有率靠前,其余较知名的钽加工企业包括稀美资源、中钨稀有金属新材料(湖南)有限公司等。 行业市场竞争格局加快演变,行业整合趋势愈发明显。进入20 世纪80年代中期,德国 H.C.Starck 公司兼并了美国 NRC 公司及日本V-TECH公司,美国Cabot公司兼并了日本昭和电工钽生产相关资产,1989-1990 年,美国FANSTEEL公司被泰国的 TTA 公司收购,1995 年德国 H.C.Starck 公司又兼并了泰国TTA公司,从而在国际上形成了德国 H.C.Starck 公司、美国Cabot 公司两大体系集团。进入 2010 年之后,行业集中度进一步提升,2012 年美国GAM收购了美国Cabot超级金属业务部(包括钽金属业务),2018 年日本JX 日矿收购了H.C.Strack的钽铌粉末业务板块,包括其在德国、美国、日本、泰国的四大工厂。2021年9 月,美国 Materion 收购了德国 H.C.Strack 的钽铌冶炼和钽铌制品业务。至此,德国 H.C.Starck 彻底退出了钽铌行业。 近年来,中国政府颁布了去产能政策并加大了环保监管力度,主营低端产品的企业生存压力逐步增大,一些缺乏核心竞争力的企业将面临被整合的局面。随着国内行业的整合加速, 或将出现头部优势企业兼并劣势企业,以及上/下游优势企业沿着产业链向下/上游兼并整合的情形,进而导致行业集中度进一步提高。

国内唯一布局钽铌全产业链,技术、研发实力领先。国内钽铌工业源于军事国防的需要,钽铌属于稀有金属,钽铌冶炼技术主要集中在现有厂商及少数研究机构手中,潜在进入者相对较少。公司布局钽铌全产业链,国内没有完全对标的竞争对手,国内各家竞争对手主要在某一产品领域与公司形成竞争关系。湿法方面,公司主要竞争对手有稀美资源、九江有色金属冶炼有限公司等,公司在湿法冶炼技术和研发实力方面在国内处于相对领先地位,拥有生产钽铌高纯化合物的专有技术。 钽粉、钽丝方面,公司主要竞争对手有江门富祥电子材料有限公司、中钨稀有金属新材料(湖南)有限公司,公司是唯一能够生产钠还原钽粉(FTW系列)、中压钽粉(FTP 系列)、高压钽粉(FTD 系列)和镁还原钽粉多系列的生产厂家,具有绝对竞争优势。火法方面,公司主要竞争对手为株洲硬质合金集团公司,公司在高纯、超高纯钽铌铸锭及超导铌锭方面处于领先地位。钽铌制品方面,公司主要竞争对手为长沙南方钽铌有限责任公司和宝鸡地区的部分企业,公司拥有钽铌靶坯及其附属产品、高性能钽铌带材、钽炉材、钽铌防腐材等钽铌制品完备的加工手段。超导材料制造方面,国内尚无成熟的竞争对手,公司同时拥有铌及铌钛合金和铌超导腔的加工制造能力,处于国内领先的地位。公司制造完成各类铌超导腔完全符合用户技术指标,与国内其它制造企业相比,铌超导腔技术指标处于领先水平。高温抗氧化涂层方面,主要竞争对手有航天系统的科研院所。

2.2、下游应用广泛,AI 浪潮带动钽电容需求大增

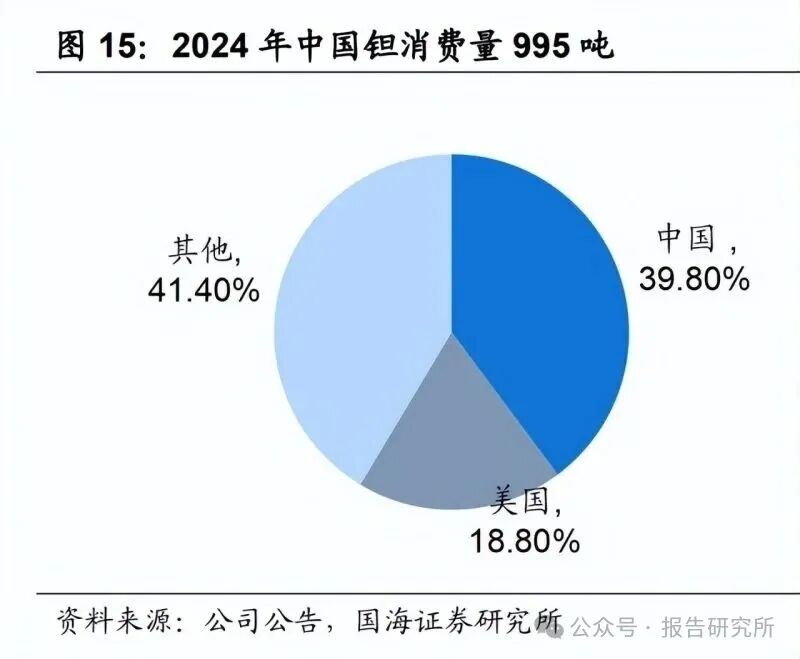

钽需求保持稳定增长,中国消费占比约 4 成。公司公告显示,2020-2024年,全球钽消费量平均年消费量超 2000 吨金属量,年均增速达14%。2020-2024年,中国钽消费量持续增长,由 2020 的 670 吨提升到2024 年的近千吨,年均增长率 12.12%。分地区来看,2024 年中国钽消费量995 吨,占比39.8%;美国消费量 470 吨,占比 18.8%。 钽熔点高、抗腐蚀性强,应用领域广泛,电容器是下游主要应用领域。钽质地较硬,延展性极佳,熔点高达 2996℃,仅次于钨和铼。钽的耐腐蚀能力可与玻璃媲美,在 150℃左右只有氟、氢氟酸、三氧化硫、强碱和某些熔盐可腐蚀钽。金属钽在常温的空气中较为稳定,加热到高于500℃则氧化为Ta2O5。受益于熔点高、蒸汽压低、冷加工性能好、化学稳定性高、抗腐蚀能力强、表面氧化膜介电常数大等一系列优异性能,钽在电子、冶金、化工、原子能、超导技术、汽车、航空航天、医疗卫生等许多领域均有重要应用。从需求结构来看,根据《2029年前钽业展望》,2019 年,全球钽消费终端领域中,电容器占比37%,高温合金添加剂占比 17%,溅射靶材、钽化学品、轧制品、硬质合金占比分别为14%、18%、9%、5%。

电容器在钽终端消费占比 37%,主要应用于高端领域。根据《2029年前钽业展望》,全球钽消费终端领域中,电容器占比 37%。电容器是三大被动电子元件之一,是电子线路中不可缺少的基础元件,根据材质不同,电容器产品主要分为陶瓷电容器、铝电解电容器、钽电解电容器和薄膜电容器,其中,钽电容器具有高能量密度、高可靠性、稳定的电性能、较宽的工作温度范围等特性,在工业市场、军用市场都得到了非常广泛的应用。钽电容器由于成本较高,市场份额少于其他类型电容器,但在高端电容器领域拥有稳定的市场份额和性能优势。据华经产业研究院统计,全球范围来看,钽电容器在全球电容器市场中占比8.1%。国内外互联网大厂上调资本开支指引,算力需求进一步提升,钽电容器将充分受益。谷歌将 2025 年 Capex 预期从 750 亿美元上调至850 亿美元,主要用于AI 基础设施建设;微软 Q2 的 Capex 为 242 亿美元,接近一半的支出用于服务器(包括 CPU 和 GPU),预计 Q3 的 Capex 将超300 亿美元;Meta调整2025年 Capex 区间为 660-720 亿美元,并表示 2026 年Capex 仍将显著增长,主要用于扩展生成式 AI 所需的服务器、网络和数据中心建设;亚马逊在财报电话会表示 Q2 的 314 亿美元(财报值为 322 亿美元)Capex 很大程度上可以代表公司下半年预计支出,公司强调将继续在芯片、数据中心和电力方面投入更多资本;甲骨文 FY2026Q1 的 Capex 为 85.02 亿美元,同比增速提速至+269.17%(FY2025Q4 增速为+224.52%),公司预计 2026 财年Capex 将达约350亿美元;阿里巴巴在 2025Q2 财报电话会上重申三年3800 亿元人民币AI 资本开支计划。英伟达预计未来五年全球 AI 资本支出将达3-4 万亿美元。人工智能算力需求爆发背景下,算力芯片对电源系统稳定性的严苛要求与钽电容器高可靠性、优良温度和频率稳定性高度适配,钽电容市场规模有望显著增长。

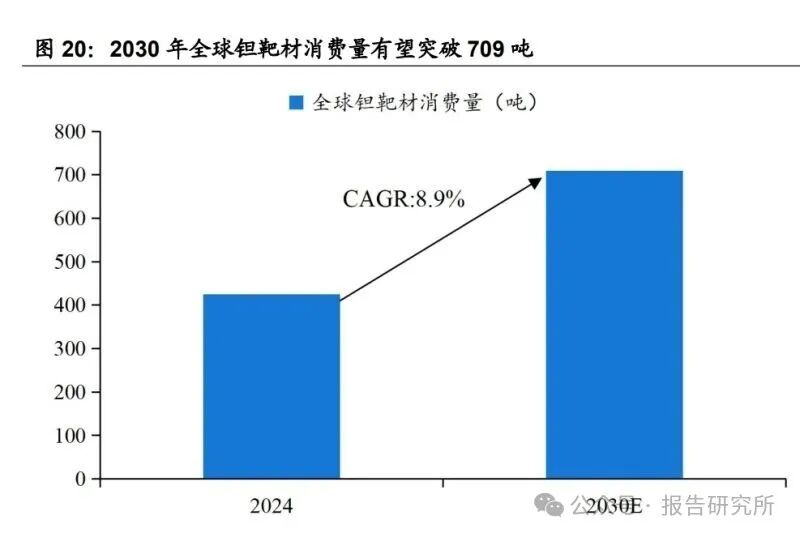

溅射靶材在钽终端消费占比 14%,钽靶与铜靶配合用于高端半导体芯片。根据《2029 年前钽业展望》,全球钽消费终端领域中,溅射靶材占比14%。半导体芯片制造领域中,钽靶材凭借其高熔点、优异的热稳定性、导电性及与硅和铜的惰性兼容性,成为先进制程铜互连布线阻挡层的核心材料,可有效阻隔铜原子向硅基底的扩散。根据工艺节点的演变特征,28nm 及以上成熟制程主要依赖铝靶与钛靶,而 28nm 以下先进制程则以铜靶与钽靶为主导。据ICInsights预测显示,2025 年先进制程晶圆占比将从 2022 年的39%跃升至52%,而成熟制程占比则由 61%降至 48%,半导体制程精细化升级趋势明朗,带动钽靶材需求占比刚性提升。2024 年芯片制造用钽靶材年消费量425 吨,人工智能算力革命催生先进制程芯片需求激增,高纯度钽靶材市场有望迎来爆发式增长背景下,2030年全球钽靶材钽消费量有望突破 709 吨,期间复合增速8.9%。

高温合金添加剂在钽终端消费占比 17%,高温合金需求增长带动钽消费。根据《2029 年前钽业展望》,全球钽消费终端领域中,高温合金添加剂占比37%。中国特钢企业协会数据显示,2024 年中国高温合金需求量6.2 万吨,同比增长17%。从应用结构来看,航空航天领域占据主导地位,占比高达55%,是高温合金最大的应用领域,电力及机械领域分布占比20%、10%。军用航空航天方面,含钽高温合金使用量快速增加,根据《国际航空杂志》发布的《World Air Force 2021》,我国军用航空发动机高温合金需求将在2030年达到 2.83 万吨/年,年复合增长率 7.84%。民用航空航天方面,高性能民用飞机需求旺盛,高温合金作为航空发动机和关键结构部件的重要材料,市场需求随之增加,根据湖南摩澜数智信息技术咨询有限公司发布的报告,2023年全球航空航天高温合金市场营收达到了 578.80 亿元人民币,预计到2029 年全球航空航天高温合金市场规模将达到 733.36 亿元,年复合增长率3.30%。整体来看,高温合金领域前景广阔,有望拉动钽消费增长。根据QYResearch统计,2023 年全球高温合金市场销售额 696 亿元,预计到2030年,销售额将攀升至 1080 亿元,2024-2030 年期间的年复合增长率可达6.4%。

2.3、公司技术实力雄厚,募投破解产能瓶颈

国内量子技术发展

>>>查看更多:股市要闻