一、政策、技术、市场三重驱动,我国新能源轻卡一路狂飙,市场销量屡破新高

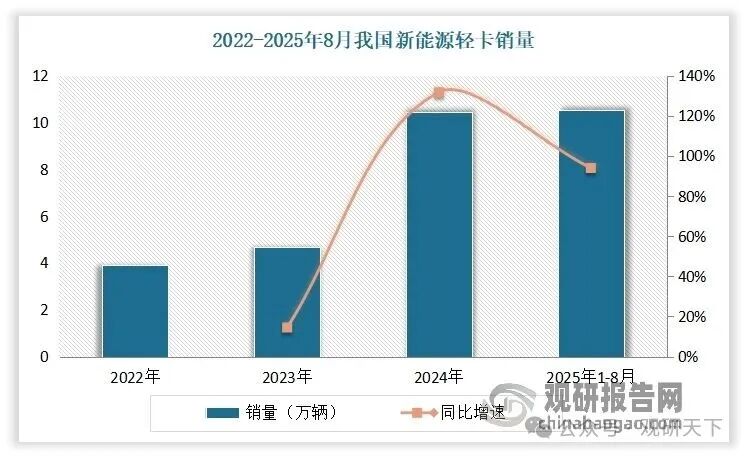

根据观研报告网发布的《中国新能源轻卡行业发展趋势分析与未来投资研究报告(2025-2032年)》显示,新能源轻卡是以新能源动力系统(如电力、氢能等)替代传统燃油动力的轻型载货汽车,主要用于城市及短途货物运输。自2023年以来,我国新能源轻卡呈现快速增长态势,销量逐年翻倍增长。2024年我国新能源轻卡销量为10.53万辆,同比增长约120%左右,创下历史新高,标志着市场进入快速增长期。进入2025年,我国新能源轻卡更是一路狂飙,单月销量月月破万且屡破新高。数据显示,2025年8月,我国新能源轻卡销售1.77万辆(3.5吨-6吨车型,不含出口,下同),同比大涨91%,环比增长21%,创下年内各月及史上月度新高。1-8月我国新能源轻卡累计销售10.53万辆,同比大涨94%。而从过去两年新能源轻卡销量份额增长走势来看,预计2025年四季度有望单月破2万辆,全年有望突破15万辆。

数据来源:公开数据,观研天下整理

数据来源:公开数据,观研天下整理 数据来源:公开数据,观研天下整理

数据来源:公开数据,观研天下整理根据市场分析,2025年1-8月我国新能源轻卡销量同比大涨94%的核心原因主要在于行业正处于政策、技术、市场三重驱动的快速增长期,具体表现在以下方面:

一是政策驱动效应显著。一方面,老旧货车淘汰更新补贴政策落地。2025年3月18日,交通运输部、国家发改委、财政部联合发布《关于实施老旧营运货车报废更新的通知》,明确对提前报废老旧营运货车、提前报废并更新购置国六排放标准货车或新能源货车、仅新购符合条件的新能源货车,按照报废车辆类型、提前报废时间和新购置车辆动力类型等,实施差别化补贴标准。补贴政策实施期限为2025年1月1日至2025年12月31日。随着老旧营运货车淘汰更新补贴政策在各地进一步落地,部分地区直接购买城配新能源冷藏车可以得到每辆3.5万元的政府资金补贴,极大推动了新能源轻卡物流车销量的增加。另一方面,路权与基础设施支持。交通运输部等部委明确加大新能源轻卡推广力度,叠加充电桩覆盖率提升,形成政策黄金三角。

2025年我国新购营运货车补贴标准

车辆类型 | 新购国六排放标准营运货车补贴标准(万元/辆) | 新购新能源营运货车补贴标准(万元/辆) | |

中型 | 2.5 | 3.5 | |

重型 | 2轴 | 4 | 7 |

3轴 | 5.5 | 8.5 | |

4轴及以上 | 6.5 | 9.5 | |

注:1.中型、重型货车分类标准按照《机动车类型术语和定义》(GA802)执行。

2国六排放标准营运货车包含柴油、汽油、天然气等动力类型货车。

资料来源:公开资料,观研天下整理

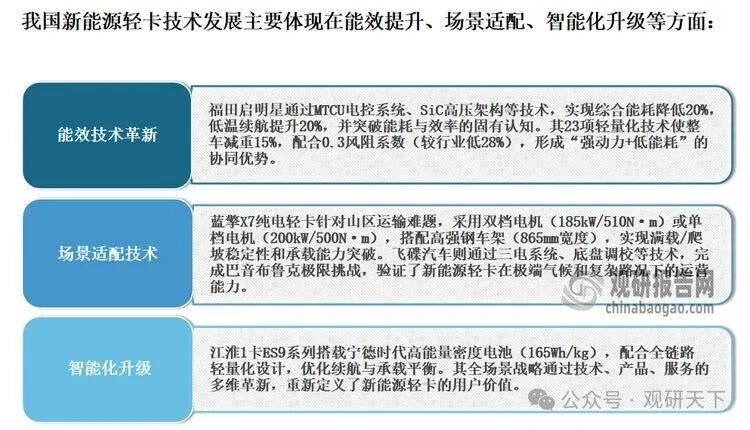

二是技术升级、成本下降。近年随着技术的不断进步,新能源轻卡的产品性能也在不断提升,如续航里程更长、充电时间更短、智能化程度更高等。这些因素都极大地提升了用户体验,也进一步推动了市场需求的增长。目前,我国新能源轻卡技术发展呈现多维度突破,主要体现在能效提升、场景适配、智能化升级等方面:

资料来源:公开资料,观研天下整理

资料来源:公开资料,观研天下整理技术进步显著推动了成本下降。如动力电池核心原材料碳酸锂价格从2021年近60万/吨的峰值跌至2025年的10万/吨左右,直接降低了电芯成本。规模效应和技术迭代(如CTP、刀片电池等技术)进一步摊薄生产费用,使动力电池系统成本从1元/Wh降至0.5元/Wh以下。

二是市场渗透率加速提升。数据显示,2024年我国新能源轻卡整体渗透率为17.7%,2025年1-8月则达到23.1%。而从单月来看,2025年8月我国新能源轻卡渗透率更是达到了27%。不过。当前新能源轻卡占整体轻卡市场份额仍未突破30%,未来仍有很大的增长空间。

数据来源:公开数据,观研天下整理

数据来源:公开数据,观研天下整理二、纯电动轻卡领跑领涨,主体地位越发凸显

按技术路线划分,新能源轻卡可分为纯电动轻卡、甲醇混合动力轻卡、柴油混动轻卡、汽油混动轻卡、燃料电池轻卡、燃气类混动轻卡几类。其中纯电动轻卡领跑领涨,在2025年8月销量16354辆,占据新能源轻卡整体市场92.31%的市场份额,且占比同比增加2.71个百分点,是占比同比增加最多的细分车型。这一数据表明,纯电动轻卡在新能源轻卡市场上的主体地位越发凸显。2025年1-8月,我国纯电动轻卡销量累计超9.6万辆。

目前新能源轻卡各类型技术对比

技术特点 | 优势 | 缺点/局限 | |

纯电动轻卡 | 以车载电池为动力源,电机驱动,零排放且噪音低,适合城市短途配送。当前主流车型搭载120-132度电池组,综合续航可达400公里以上,支持2C快充(20%-80%电量仅需20分钟) | 每公里电费约0.3元,相比燃油车节省0.8元/公里;享受绿牌路权、购车补贴(如城配冷藏车补贴3.5万元/辆);零排放且噪音小,适合城市物流场景。 | 充电依赖:充电配套不足影响长途运输效率,快充普及度待提升。价格较高:长续航车型价格较高。极端环境性能:低温续航衰减明显(如-20℃续航达成率约90%),山区重载场景适应性弱于插混车型。购置成本高:初始投入高于传统燃油车,尽管长期运营可回本。 |

甲醇混合动力轻卡 | 以甲醇发动机作为增程器发电,驱动电机行驶(如远程星智H8M搭载1.8L甲醇增程器,最大功率120kW),发动机不直接参与驱动,始终运行在高效区间。同时部分车型(如H9M)采用双档速比设计,轮端扭矩达10500Nm,重载爬坡时自动切换大速比提升动力性。 | 甲醇价格约2元/升,较柴油车节省50%以上,年跑20万公里可省13万元燃料费;挂新能源牌照,不受城市限行限制;无需加注尿素溶液,进一步降低使用成本。 | 基础设施依赖:加氢站覆盖不足,仅山西、贵州等甲醇富集区加注便捷,其他区域补能困难。性能限制:未充电时油耗与燃油车持平,且甲醇箱容积有限(240L),长途需频繁补能。安全风险:甲醇易燃易爆,需严格规范操作,高压部件维护要求较高。 |

柴油混动轻卡 | 保留传统变速箱,通过离合器实现发动机与电机的动力耦合(如解放虎6G混动版),支持纯电、混动、发动机直驱等多种模式切换。同时采用行星齿轮组(如江淮骏铃聚宝盆),发动机功率分流至驱动轮和发电机,始终运行在高效区间,热效率提升至43%。此外全柴Q23-132E60增程器(132马力)专为高效发电设计,搭配17.28kWh电池和80L油箱,综合续航超1000公里。 | PS技术车型百公里油耗6.95L(标载4.5吨),较传统燃油车(11L)节省3.6L;购置成本比纯电轻卡低20%,且无需依赖充电桩;柴油混动续航达1200-1500公里,适合城郊结合部及跨城物流。 | 技术复杂度高:P2架构需维护传统变速箱,PS系统行星齿轮组维修成本较高。排放限制:柴油机仍存在氮氧化物排放问题,部分环保要求严格区域受限。低温性能:柴油在-20℃以下需添加防凝剂,启动效率低于甲醇混动。 |

汽油混动轻卡 | 汽油混动轻卡采用内燃机与电动机协同工作的动力系统,常见技术路线包括PS功率分流(如解放虎6G混动版)、P2并联混动等。其核心特点包括:动力协同、无级变速、能量回收等。 | 相比燃油轻卡,油耗降低15%-35%(如江淮骏铃聚宝盆百公里油耗仅6.95L),全生命周期成本优势显著。同时综合续航超1000公里,且可上绿牌,享受新能源路权政策。此外电机辅助提升加速响应,低速行驶更安静,自动挡设计降低劳动强度。 | 购置成本高:混动轻卡售价普遍高于同级别燃油车,尽管长期使用成本更低,但初期投入门槛较高。技术复杂性:动力系统结构复杂,维修保养需专业支持,部分车型电池容量小导致充电效率低。场景限制:山区或重载工况下,部分混动车型(如增程式)性能可能弱于插电混动或燃油车。 |

燃料电池轻卡 | 采用氢燃料电池技术,通过氢气与氧气的电化学反应产生电能驱动电机,排放物仅为水蒸气;综合续航可达500-682公里(如现代MIGHTY Fuel Cell为682公里),且低温性能优异(-30℃仍可启动);加氢时间仅需5-10分钟,接近燃油车加油速度,远快于纯电动车型。 | 零碳排放,仅排放水蒸气,符合严苛环保要求;每公里燃料成本低至0.6元(北京地区氢价30元/kg),高速通行费有折扣;享受绿牌待遇,不受限行限制,适配城配冷藏等高需求场景;无低温续航衰减问题,过载能力达200%,动力输出接近柴油轻卡。 | 成本高昂:购置价格显著高于燃油车,且加氢站基础设施不足(全国仅约400座)。技术复杂性:氢瓶、电堆等核心部件维护需专业支持,系统体积和重量较大。场景限制:重载或山区工况下,部分车型动力储备可能不足。 |

燃气类混动轻卡 | 采用天然气发动机(CNG/LNG)与电动机的混合动力架构,通过智能能量管理系统实现驱动模式自动切换(如纯电、混动、增程);纯电续航约150公里,综合续航可达500-800公里(如乘龙翼威2综合续航超800公里,飞碟奥驰MV3 CNG版满载续航达500公里);百公里气耗约11立方米,综合能耗较传统柴油车降低30%以上。 | 天然气燃烧排放的CO2和颗粒物显著低于柴油车,且无需尿素后处理系统;在气价低位区域(如新疆、四川),运营成本比柴油车低30%以上;满足国六排放标准,在富气区域(如西北、西南)享受地方政策支持;噪音低、震动小,部分车型配备智能驾驶辅助系统(如自动紧急制动)。 | 区域限制:加气站网络集中在富气区域,全国性普及难度大,而充电桩覆盖更广。动力性能:天然气发动机扭矩较小,爬坡或重载时动力储备不足。购车成本:燃气轻卡售价普遍高于柴油车(如东风任吾行CNG版6.98万元,同级别柴油车约5万元)。技术竞争:纯电轻卡和燃料电池车型在路权、补贴政策上更具优势,长期市场空间可能被挤压。 |

资料来源:公开资料,观研天下整理

2025年8月我国各动力新能源轻卡销量及市场份额

/ | 2025年8月销量 | 2025年8月市场份额 | 2024年8月市场份额 | 市场份额变化 |

纯电动轻卡 | 16354 | 92.31 | 89.6 | 增加2.71个百分点 |

甲醇混合动力轻卡 | 615 | 3.47 | 3 | 增加0.47个百分点 |

柴油混动轻卡 | 360 | 2.03 | 3.4 | 减少1.37个百分点 |

汽油混动轻卡 | 269 | 1.52 | 1.8 | 减少0.28个百分点 |

燃料电池轻卡 | 113 | 0.64 | 2.3 | 减少1.66个百分点 |

燃气类混动轻卡 | 5 | 0.03 | / |

资料来源:公开资料,观研天下整理

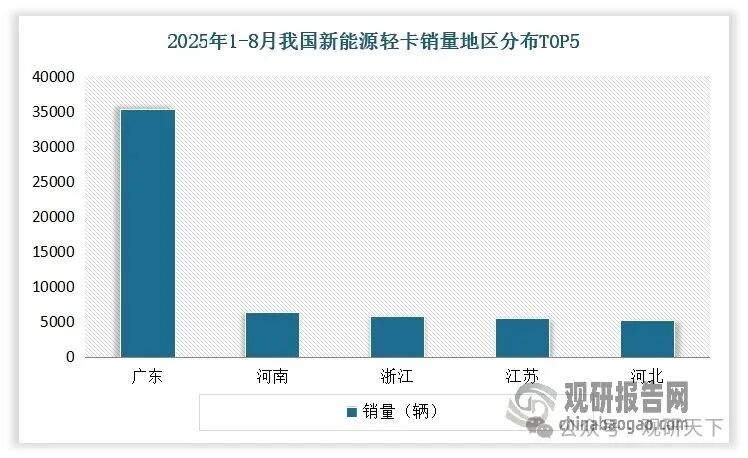

三、区域集中度高,广东一家独大,占据了我国新能源轻卡行业三分之一的份额

从区域来看,当前我国新能源轻卡行业区域集中度高,主要分布广东、河南、浙江、江苏、河北等地区。其中广东一家独大,2015年1-8月我国新能源轻卡销售35254辆,市场占比33.5%,占据了行业三分之一的份额。其次为河南和浙江,销售量分别为6409辆和5850辆。

数据来源:公开数据,观研天下整理

数据来源:公开数据,观研天下整理四、我国新能源轻卡市场正从“寡头垄断”向“多强并存”过渡,远程新能源商用车稳坐行业龙头位置

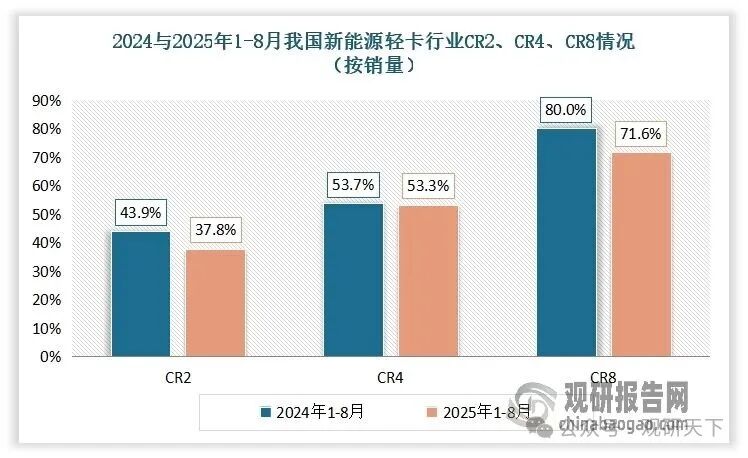

随着新能源轻卡一路狂飙突进,市场竞争也在加剧,集中度出现下降。数据显示,2025年1-8月,我国新能源轻卡行业CR2(前两名企业销售份额合计)为37.8%,较2024年同期下降了6个百分点;CR4(前四名企业销售份额合计)为53.3%,较2024年同期下降了0.4个百分点;CR8(前八名企业销售份额合计)为71.6%,较2024年同期下降了8.4个百分点。此外,这一组数据也表明,当前我国新能源轻卡市场正从“寡头垄断”向“多强并存”过渡。

数据来源:公开数据,观研天下整理

数据来源:公开数据,观研天下整理另外,从2024年8月、2025年7月及2025年8月新能源轻卡前十榜单来看,也可看出当前我国新能源轻卡竞争较为激烈。相比2024年8月,2025年8月除了远程新能源商用车、福田汽车地位稳固外,其他换位明显,中国重汽从第十升到第六,江淮汽车从第五升到第三,浙江飞碟则挤进前十榜单,而潍柴新能源从第七下降到第十,江铃汽车跌出前十榜单。相比2025年7月,2025年8月前十榜单也有不小的变化。

2024年8月、2025年7月、2025年8月我国新能源轻卡(3.5t-6t)销售前十榜单

排名 | 2024年8月 | 2025年7月 | 2025年8月 |

1 | 远程新能源商用车 | ||

2 | 福田汽车 | ||

3 | 郑州宇通 | 江淮汽车 | 上汽跃进 |

4 | 陕汽集团 | 上汽跃进 | 江淮汽车 |

5 | 江淮汽车 | 陕汽集团 | |

6 | 东风汽车 | 中国重汽 | |

7 | 潍柴新能源 | 浙エ飞碟 | 浙江飞碟 |

8 | 江铃汽车 | 东风汽车 | |

9 | 上汽轻卡 | 比亚迪汽车 | |

10 | 中国重汽 | 江铃汽车 | 潍柴新能源 |

资料来源:公开资料,观研天下整理

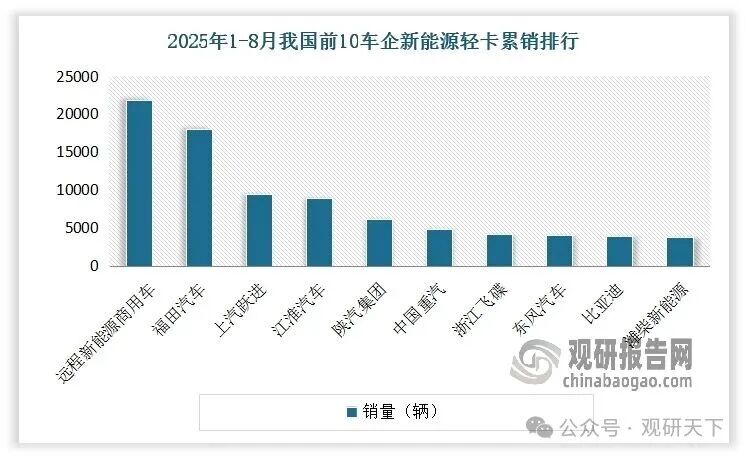

整体来看,当前我国新能源轻卡市场仍呈现“一超多强”的竞争格局。其中远程新能源商用车凭借强大的产品实力和完善的销售网络,累计销量突破万辆,稳居行业第一。数据显示,2025年1-8月,远程新能源商用车累计销量达到21780辆,市占率高达20.7%,占据了整体市场份额超五分之一,但份额相比之前有明显下降。福田汽车紧随其后,累计销量达到7000辆,同比增长近3倍,市场份额大幅提升,达到17.1%,与行业第一的差距不断缩小。

数据来源:公开数据,观研天下整理

数据来源:公开数据,观研天下整理 数据来源:公开数据,观研天下整理(WW)

数据来源:公开数据,观研天下整理(WW)本行业相关报告:

《中国新能源轻卡行业发展趋势分析与未来投资研究报告(2025-2032年)》

观研报告网 ChinaBaoGao.com

【版权申明】本文著作权为观研天下®️所有,未经授权不得转载。 |

>>>查看更多:股市要闻