铜板带行业相关概述

铜板带是指以铜及铜合金为原料,经熔铸、热轧或冷轧、精整等工艺制成的矩形截面金属带材,具有厚度均匀、表面光洁、尺寸精度高等特点。根据成分和性能可分为纯铜板带、黄铜板带、青铜板带和白铜板带。此外,按状态可分为软态(M)、硬态(Y)、半硬态(Y2)等,满足不同应用场景对柔韧性或强度的需求。

铜板带凭借其卓越的导电导热性能、优异的加工成形性和突出的耐腐蚀特性,成为现代工业不可或缺的关键材料。其中纯铜板带导电率高达98%以上,是电力电子行业的理想材料;黄铜板带通过锌合金化在保持良好成型性的同时显著提高强度,适用于精密五金件;青铜和白铜板带则分别凭借耐磨性和耐海水腐蚀特性,广泛应用于机械轴承和海洋工程领域。此外,铜板带可通过冷轧工艺实现微米级精度控制,并具有100%可回收的环保特性,在新能源、5G通信等高技术领域展现出不可替代的应用价值。

中国铜板带行业产业链

中国铜板带行业产业链可分为上中下游三个核心环节。上游以铜矿采选和铜冶炼为核心,通过开采铜矿石并冶炼为电解铜,为中游提供基础原材料;中游聚焦铜板带加工环节,通过轧制、热处理等工艺将电解铜加工成不同规格和性能的铜板带材;下游则广泛覆盖电力、电子、建筑、交通、家电等应用领域,铜板带材经进一步加工后用于输变电设备、电子元器件、建筑装饰、汽车部件等终端产品制造。

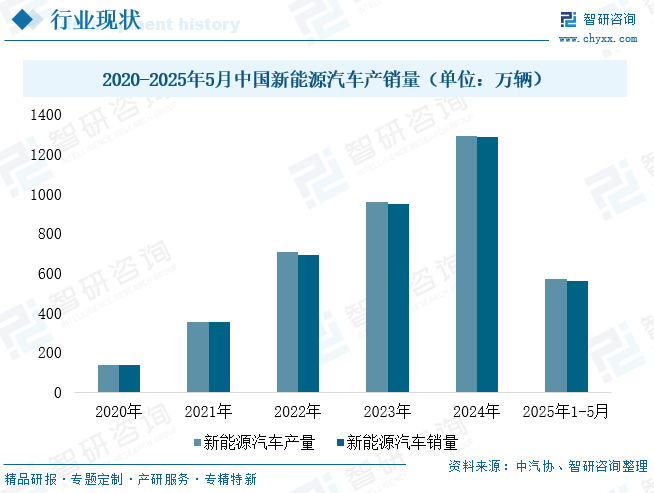

当前,新能源汽车领域已崛起为中国铜板带行业下游市场最核心的增长引擎,其需求爆发不仅重塑了铜加工产业链格局,更成为驱动行业高端化转型的关键力量。数据显示,2025年1-5月,我国新能源汽车产销量分别为569.9万辆和560.8万辆,同比分别增长45.2%和44%,保持高速增长,新能源汽车销量达到汽车新车总销量的44%。这一强劲增长态势直接拉动铜板带需求,推动行业向技术密集型和材料创新型领域加速跃迁。

中国铜板带行业发展现状分析

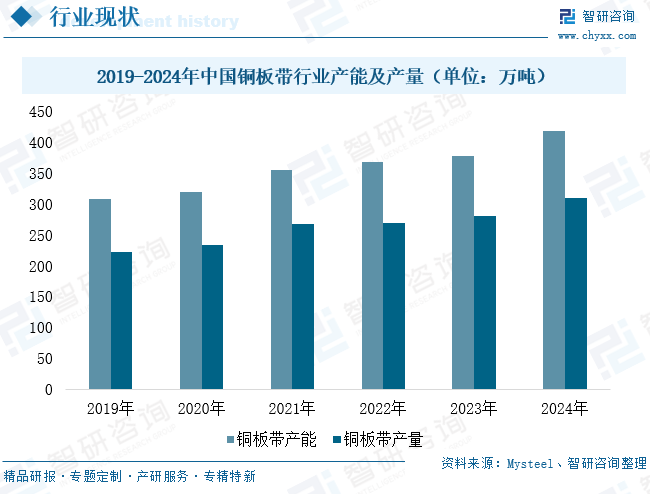

中国铜板带行业作为有色金属加工领域的核心板块,近年来在政策引领、市场需求升级与技术迭代的协同驱动下,展现出强劲的发展动能。在"双碳"战略背景下,新能源汽车、光伏等绿色产业被确立为战略新兴产业,其规模化发展直接拉动高导电性、高强度、高精度铜板带需求,推动行业产能持续扩张与结构优化。2024年,我国铜板带行业总产能达417.9万吨,产量突破300万吨,产能利用率稳定在70%以上,其中高端产品占比提升至35%,标志着行业正从规模扩张向质量效益型转型。当前,行业处于传统需求收缩与新兴动能培育的关键阶段,未来将围绕高端化替代(半导体、新能源)、绿色智造和国际化布局三大主线发展,头部企业通过技术突破与产业链整合有望进一步扩大市场份额,而低端产能将加速出清。

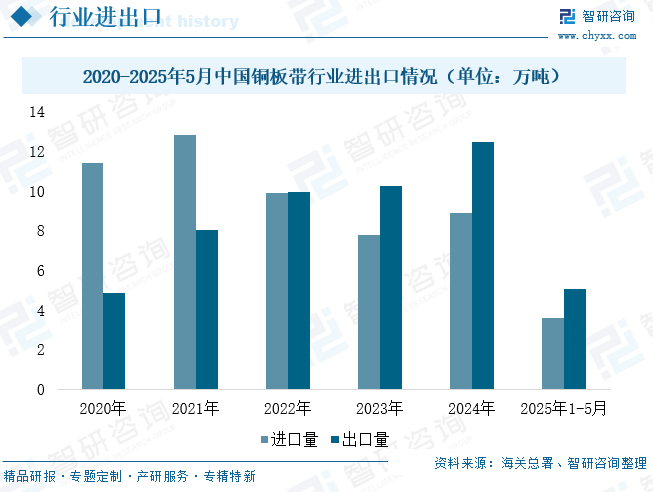

近年来,国内铜板带企业技术升级与高端产能持续释放,推动进口依赖度下降,进口量呈阶段性波动下滑,出口量则因国际市场开拓与成本优势稳步增长。2024年,我国铜板带进口总量约8.88万吨,同比增长14.28%,主要因6μm以下超薄压延铜箔等高端产品仍需进口补足技术短板;同期出口量达12.42万吨,同比增长20.61%,得益于东南亚、欧洲对中低端产品需求扩张,以及头部企业通过“进料加工贸易”和“来料加工贸易”优化结构(2024年12月取消出口关税后,该两种贸易方式占比升至90%),有效规避关税壁垒。2025年1-5月,进口量3.57万吨,同比增长2.5%,增速放缓反映国内高端产品自给率提升;出口量5.02万吨,同比增长4%,尽管受铜价波动及贸易摩擦影响增速回落,但净出口仍增长7.7%,显示出口竞争力增强。未来,随着高端化转型加速及“一带一路”市场拓展,铜板带出口有望稳健增长,进口结构将进一步聚焦高附加值产品。

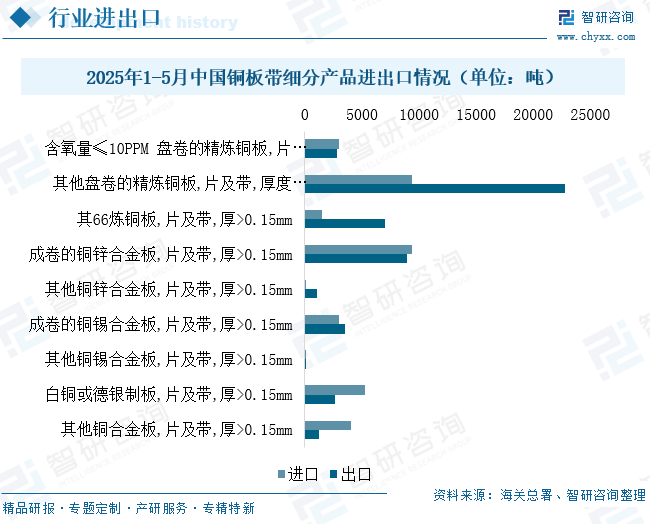

从细分产品格局来看,2025年1-5月中国铜板带进出口结构呈现显著差异化特征:进口端以高附加值特种合金材料为主导,其中“成卷的铜锌合金板、片及带(厚度>0.15mm)”凭借优异的耐腐蚀性和加工性能,成为进口量最大的品类,累计进口9404吨,占比达26.31%,主要应用于海洋工程、高端电子连接器等对材料性能要求严苛的领域;而出口端则以规模化生产的通用型产品为主力,“其他盘卷的精炼铜板、片及带(厚度>0.15mm)”凭借成本优势和稳定供应能力,实现出口量2.28万吨,占出口总量的45.43%,广泛服务于东南亚、中东等地区的基础设施建设及家电制造需求。未来随着国产替代进程加速和高端产能释放,进出口产品层级有望逐步向高技术含量、高附加值方向优化。

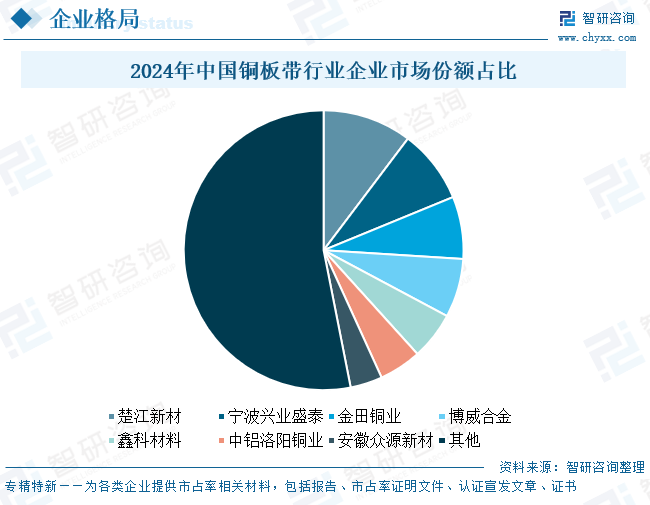

中国铜板带行业竞争格局

中国铜板带行业企业竞争格局正呈现“头部引领、腰部分化、尾部出清”的梯度化演变态势。以江西铜业、铜陵有色、楚江新材等为代表的头部企业凭借全产业链布局、高端技术储备和资源整合能力占据主导地位,占据高端市场超60%份额,并通过智能化改造(AI质检、数字孪生工厂)将生产成本降低15%-20%,形成难以逾越的竞争壁垒;中型企业则聚焦细分领域差异化竞争,如宁波金田专注高精度电子铜带、博威合金深耕新能源电池连接片,但受制于技术迭代速度与资金实力,面临头部企业降维打击与新兴企业跨界冲击的双重压力;尾部企业则因环保标准升级、铜价高位波动及同质化产能过剩,加速退出市场。

中国铜板带行业已形成以长三角为核心、中部地区为补充的产业格局,头部企业通过差异化布局抢占细分市场。楚江新材、江西铜业等龙头企业凭借40+万吨产能规模主导新能源和传统铜加工领域;宁波系企业(兴业盛泰、金田、博威)则专注高端市场,在5G通信和半导体用铜带领域建立技术壁垒;福建广闽、中铝洛阳等新兴企业通过特色产能切入军工、AI等细分赛道。当前行业集中度较低,预计未来行业竞争格局将向技术领先型头部企业集中。

中国铜板带行业发展趋势分析

中国铜板带行业正呈现“高端化突围、结构性分化、绿色化转型”三大核心趋势:头部企业依托全产业链优势与技术突破主导高端产能扩张,加速半导体引线框架、超薄铜箔等进口替代,行业集中度持续提升;进出口格局深度调整,高端产品进口依赖与新兴市场出口增长并存,企业通过加工贸易规避关税壁垒;新能源汽车、AI数据中心等新兴领域需求爆发成为增长引擎,推动行业向再生铜利用、智能制造等绿色化方向升级,同时国际化布局加速以应对贸易摩擦风险,整体迈向技术驱动与全球竞争的新阶段。具体发展趋势如下:

1、产能扩张与结构优化并行,高端化转型加速推进

中国铜板带行业产能持续扩张,2024年总产能达417.9万吨,较2023年增加19.8万吨,预计2025年将延续增长态势。产能结构优化趋势显著,头部企业通过技术升级和产业链整合提升竞争力,如江西铜业、铜陵有色等企业依托全产业链布局占据主导地位,而中小企业则面临中低端产能过剩压力,行业集中度逐步提升。政策层面,《铜产业高质量发展实施方案(2025—2027年)》明确提出推动产业高端化、智能化、绿色化发展,鼓励企业突破高性能铜合金材料制备技术,研制新一代连铸连轧精密铜管生产线等关键装备,为行业技术升级提供政策支撑。

2、新能源汽车与新兴领域需求爆发,成为核心增长引擎

新能源汽车领域对铜板带的需求呈现爆发式增长,2025年1-5月中国新能源汽车产销量分别达569.9万辆和560.8万辆,同比激增45.2%和44%,带动动力电池用超薄铜箔、驱动电机高导扁线、充电桩连接器等核心部件需求大幅提升。预计2025年新能源汽车领域铜需求量将突破200万吨,占全球铜消费增量的40%以上。此外,光伏、储能、5G通信等新兴领域需求持续释放,光伏装机容量增长推动铜板带在光伏焊带中的应用,推动行业规模扩大。

3、技术创新与绿色转型双轮驱动,进口替代空间广阔

行业技术创新步伐加快,企业通过研发高性能铜合金材料、改进生产工艺、推广节能减排技术提升竞争力。例如,楚江新材在新能源车电池连接件领域实现技术突破,产品覆盖宁德时代、比亚迪等核心客户;宁波金田在电磁扁线领域产能领先,800V高压平台用扁线技术国内领先。绿色转型成为行业共识,企业加大环保投入,推广清洁能源替代和余热回收技术,降低单位产品能耗。尽管中国铜板带行业自给能力显著提升,但在高端市场如引线框架带材、接插元件带材等领域仍依赖进口,2025年进口量中高端铜锡合金、铜镍硅等合金带占比仍较高,进口替代空间广阔。未来,随着技术突破和产能释放,中国铜板带行业有望在全球市场中占据更大份额。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国铜板带行业市场现状分析及发展前景研判报告》。

>>>查看更多:股市要闻