质子泵抑制剂(PPI)行业相关概述

质子泵抑制剂(PPI),又称胃氢-钾泵(氢-钾腺苷三磷酸酶)抑制剂,可通过抑制胃壁细胞上的氢-钾腺苷三磷酸酶来阻断由各种原因所致胃壁细胞泌酸的共同及最终环节,进而强效而持久地抑制胃酸分泌。PPI是目前抑酸作用最强的药物之一,被广泛用于消化性溃疡、胃食管反流病、上消化道出血和卓-艾综合征(又称“胃泌素瘤”)等酸相关性疾病及应激性溃疡的临床治疗和预防。

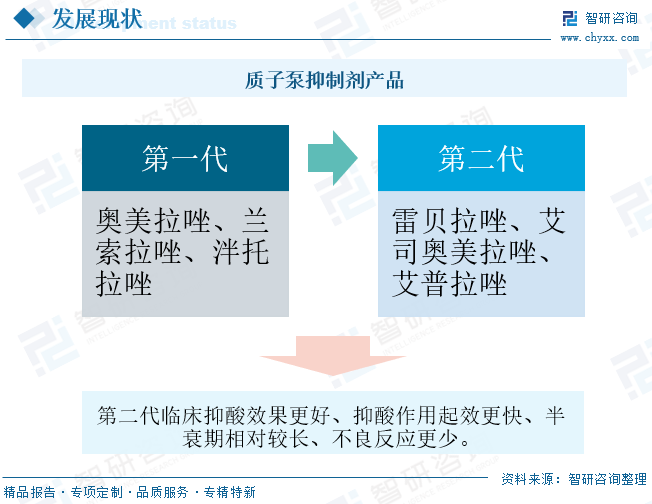

质子泵抑制剂种类较多,各个药物在抑酸强度、起效时间、抑酸持续时间等方面存在区别。从第一代的奥美拉唑、兰索拉唑、泮托拉唑,到第二代的雷贝拉唑、艾司奥美拉唑、艾普拉唑等,其不断更新换代,抑酸能力增强,起效时间加快,且副作用相对较小。第一代质子泵抑制剂主要依赖肝脏内的细胞色素P450同工酶CYP2C19进行代谢,但CYP2C19基因存在高度多态性,导致患者间的个体差异显著。因此,第一代质子泵抑制剂的代谢速率深受患者CYP2C19基因分型及其表达酶活性的影响,临床上不同患者使用后的血药浓度差异极大。第二代质子泵抑制剂则在多方面改进了第一代的问题,表现出起效迅速的抑酸作用、高水平的抑酸能力、较低的不良反应率以及与其他药物间较小的相互作用,从而显著提升了治疗效果。

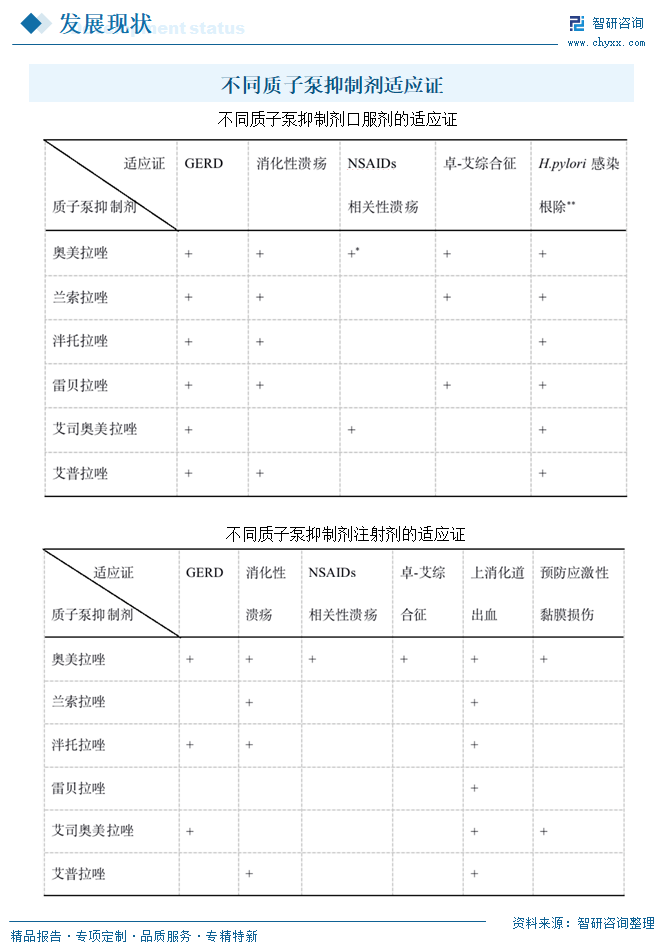

质子泵抑制剂可分为口服剂与注射剂。根据卫健委发布的《质子泵抑制剂临床应用指导原则(2020年版)》,不同质子泵抑制剂用于治疗各种酸相关性胃肠道疾病的适应证有所差异,具体如下图所示:

质子泵抑制剂(PPI)行业市场规模

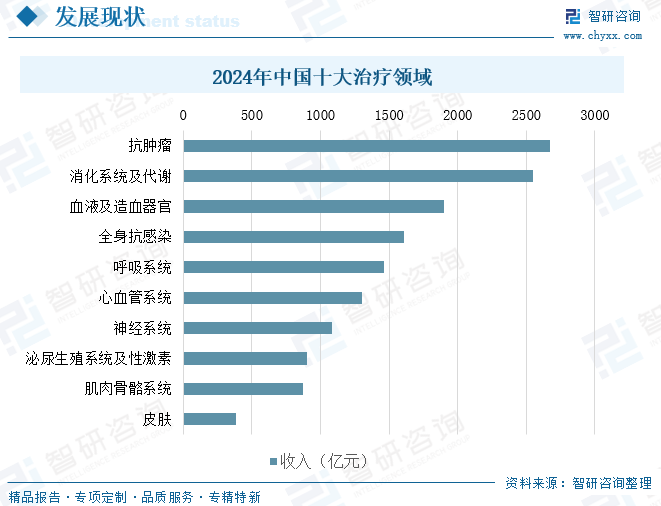

随着饮食结构多元化、外卖快餐普及及生活节奏加快,慢性胃炎、反流性食管炎、急性胰腺炎等消化系统疾病发病率逐年攀升,且患者年龄日趋年轻化。在此背景下,消化系统治疗需求不断增加。目前,抗肿瘤、消化系统及代谢是主导全球及中国医疗市场的两大治疗领域,2024年中国消化系统及代谢治疗收入规模为2550亿元,仅次于抗肿瘤治疗领域。

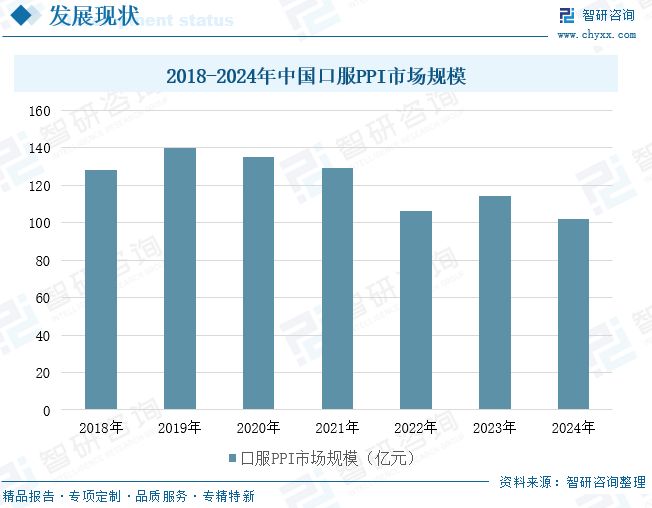

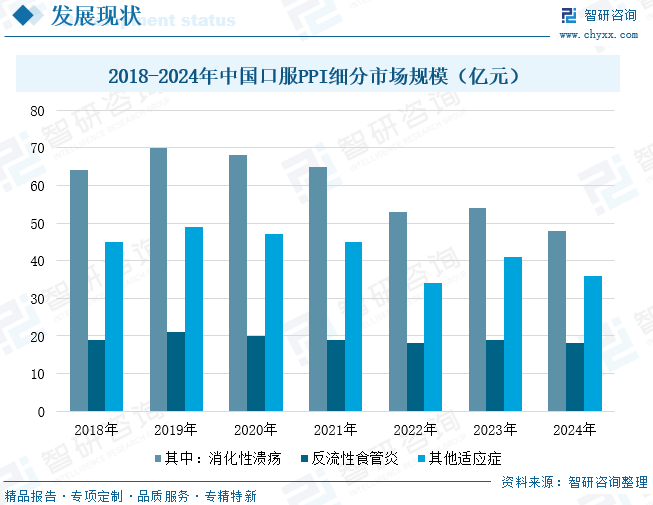

2018-2024年期间,中国口服质子泵抑制剂市场规模一直保持在100亿元以上,市场需求强劲,但由于对多款已上市的仿制质子泵抑制剂实施带量采购计划,口服质子泵抑制剂的市场规模呈现波动态势。如泮托拉唑、埃索美拉唑及兰索拉唑于2021年被纳入带量采购计划,雷贝拉唑于2023年被纳入带量采购计划。尽管销量不断增加,但价格因集采下降,因此2022年与2024年中国口服质子泵抑制剂市场规模有所下滑,2024年同比下滑10.5%。

其中用于消化性溃疡的口服PPI规模为48亿元,消化性溃疡的发生是由于对胃十二指肠黏膜的侵袭因素与黏膜自身防御/修复因素之间失去平衡的结果。用于反流性食管炎的口服PPI规模为18亿元,反流性食管炎是胃、十二指肠内容物反流进入食管引起的食管炎性病变,是胃食管反流病的一种临床类型。用于其他症状的口服PPI规模为36亿元。

质子泵抑制剂(PPI)行业产品情况

1993 年,第一代质子泵抑制剂奥美拉唑登陆中国,终结了抑酸治疗的“药物荒漠”时代,短短4周溃疡愈合率从挣扎徘徊飙升至90%,因传统抗酸效果不佳需要手术治疗的病例数也大幅下降。截止2024年末,共有7款PPI在中国获批上市,其中丽珠医药的艾普拉唑于2007年获批上市,是首个由我国制药企业自主研发上市的质子泵抑制剂,属于一类新药。轩竹生物研发的安奈拉唑于2023年6月获批上市。

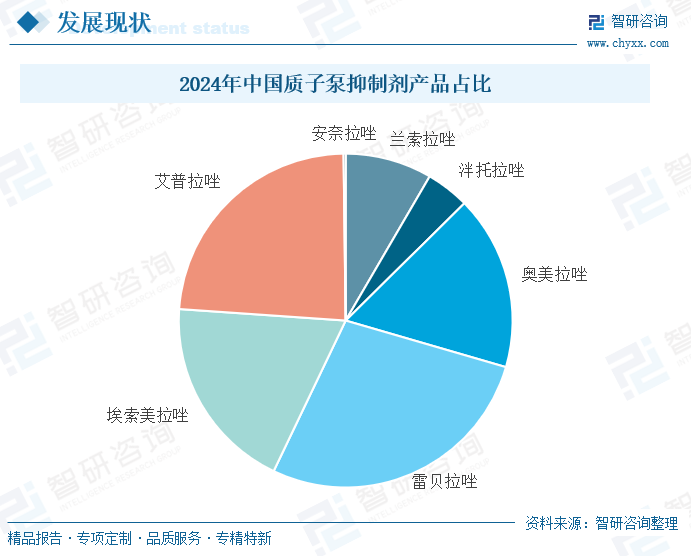

从2024年产品市占率来看,雷贝拉唑、艾普拉唑、埃索美拉唑、奥美拉唑为市场主流产品,市场占比超87%。其中雷贝拉唑占比27.6%,艾普拉唑占比23.7%。埃索美拉唑、奥美拉唑紧跟其后,占比均超15%。兰索拉唑、泮托拉唑、安奈拉唑市场占比相对较小。

质子泵抑制剂(PPI)行业企业格局

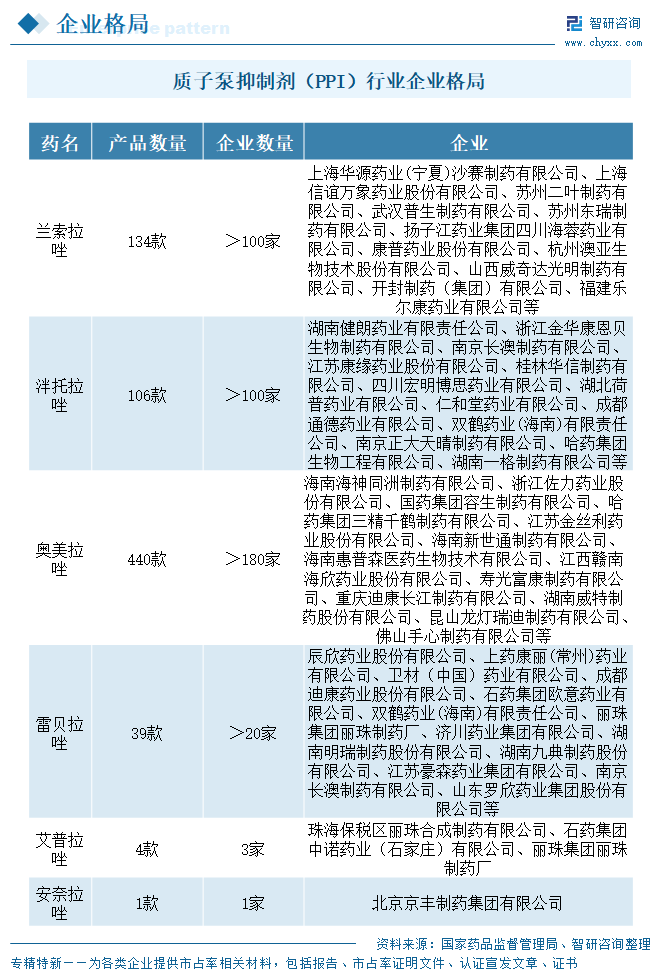

行业内参与企业众多,竞争十分激烈。根据国家药品监督管理局数据,截至2025年7月末,境内生产的兰索拉唑类药品共有134款,包括陕西汉江药业集团股份有限公司、常州四药制药有限公司、山东裕欣药业有限公司等104家企业。泮托拉唑类药物106款,生产企业超百家。奥美拉唑类药物440款,生产企业超180家。雷贝拉唑类药物39款,生产企业超20家。

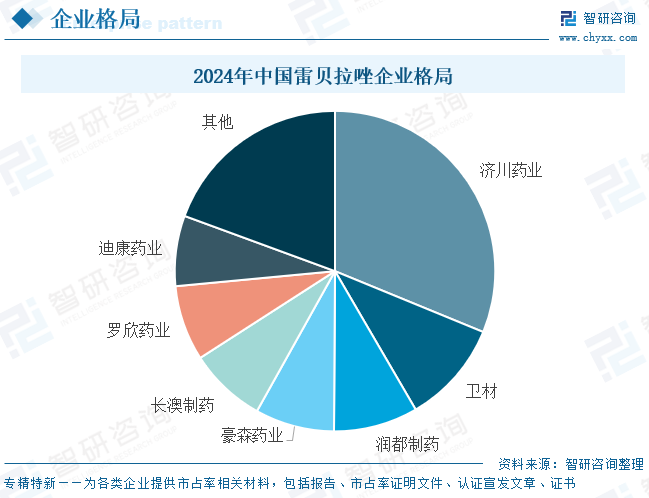

雷贝拉唑原研企业为卫材,雷贝拉唑与质子泵结合位点多,代谢为非酶代谢,具有起效更快、个体化差异较小、与其他药物联用时相互作用少等优势。目前,济川药业为国内雷贝拉唑领军企业,市场份额超30%,其胶囊剂市场规模最大,且具有绝对优势。其次为卫材,占比10%。

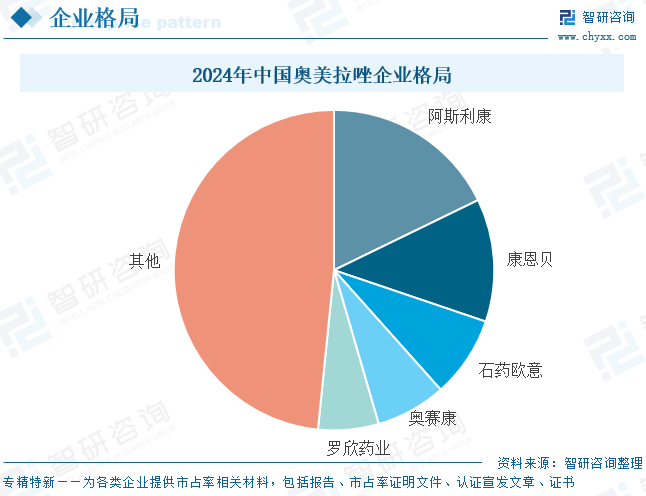

奥美拉唑原研专利过期后巨大的市场迎来了众多企业仿制,市场竞争激烈。2024年市场前五企业分别为阿斯利康、康恩贝、石药欧意、奥赛康、罗欣药业(维权)。其中,阿斯利康以17.8%的市场份额拔得头筹,康恩贝以12.4%的市场份额位居第二。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国质子泵抑制剂行业市场竞争现状及产业趋势研判报告》。

中国专业的产业咨询服务平台

智研咨询(www.chyxx.com)专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智 研 产 研 中 心

深度剖析 全景思维 优质服务

部分案例

智 研 咨 询 优 势

专业 严谨 权威 客观

15年产业研究经验

自主研发数据库

10000+客户选择

100+团队成员

质量领先保障

精密准确的研究方法

权威资质

99.9%客户满意率

完善的售后保障

>>>查看更多:股市要闻