在“并购六条”政策红利与光伏行业触底回升的双重驱动下,高技术壁垒的光伏银浆赛道正迎来资本整合的密集期,仅过去一年内,四起重磅并购案相继落地,累计交易规模超百亿,分别是海天股份以 100%股权对价 3.19 亿,并承接 1.2 亿有息负债,共 4.39 亿元交易总价收购贺利氏银浆 100%股权及有息债权、福达合金以 100%股权对价 6.7 亿,并承担 4.89 亿有息负债,共 11.59 亿元交易总价收购光达电子 52.61%股权及有息债权、帝科股份分别以 100%股权对价 11.6 亿,并承担 2.43 亿有息负债,共 14.03 亿元交易总价收购浙江索特 60%股权及有息债权,同时以 100%股权对价 1亿,并承担 890 万有息负债,共 1.08 亿元交易总价收购晶科银浆 80%股权及有息债权。

这四笔交易背后,折射出龙头巩固、资产注入、跨界转型三种差异化资本逻辑。对于市场而言,衡量交易价值的核心并非总价高低,而在于并购性价比、资源协同效应与并购后战略及管理能力的综合较量。本文将从多维度解析四笔并购的核心差异,客观呈现光伏银浆行业重构中的投资逻辑与行业趋势。

多维指标透视交易总价性价比,资产质量与成本优势分化明显

评判并购价值的关键,在于透过交易总价看清“价值含量”。通过股权对价较净资产溢价、单位交易成本、交易资产的效率、专利质量及股权对价回报率五大核心指标综合对比,四笔并购的性价比差异显著。

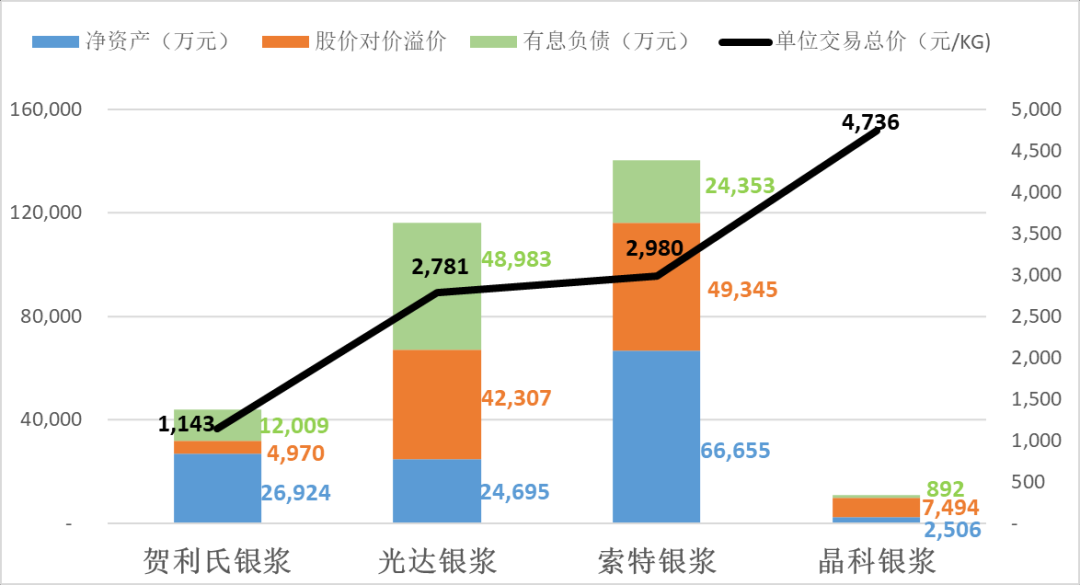

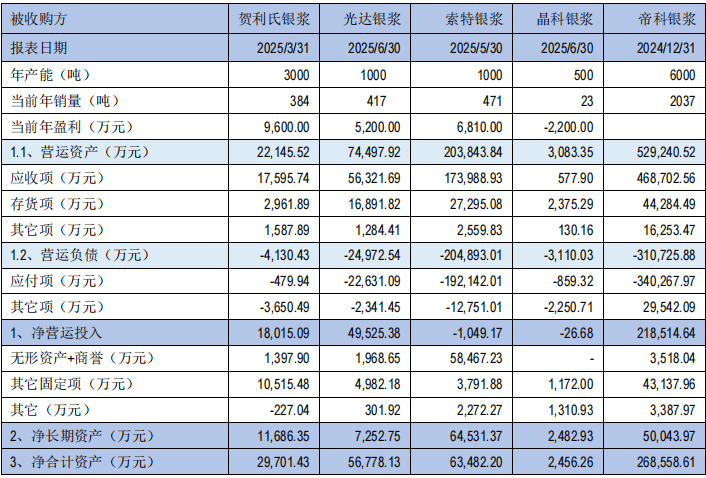

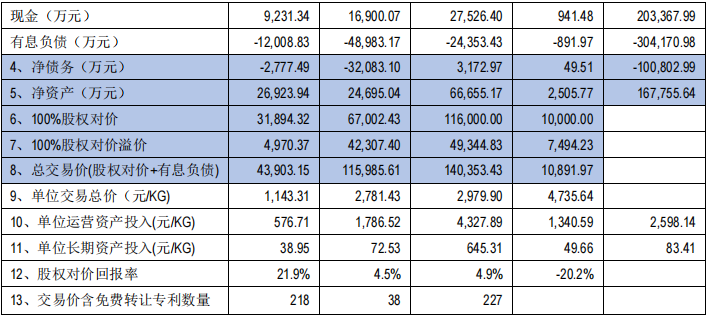

从股权对价较净资产的溢价来看,海天股份收购的贺利氏银浆以 4970 万元的最低溢价展现出突出购买成本优势,帝科股份收购的晶科银浆以 7494 万元溢价紧随其后;而福达合金收购的光达银浆溢价 42307 万元与帝科股份收购的索特银浆溢价49344 万元,溢价幅度相对较高。

从单位交易成本价维度来看,海天股份收购贺利氏银浆 1143.31 元/KG 的单位交易成本优势遥遥领先,购买成本及内含价值突出;福达合金收购光达银浆 2781.43 元/KG 与帝科股份收购索特银浆 2979.90 元/KG 的单位交易成本处于中间区间;晶科银浆因当前年出货量较低导致单位交易成本最高,帝科股份收购其单位交易成本达到 4735.64 元/KG。

(资料来源:公开数据整理)

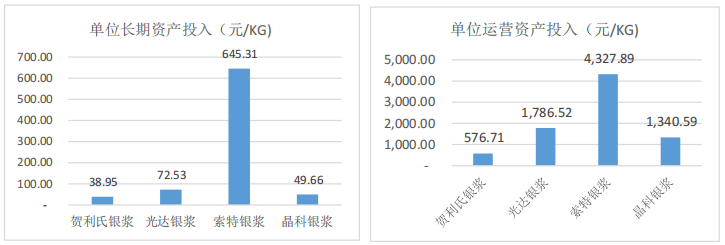

(资料来源:公开数据整理)从标的资产单位资产效率方面,贺利氏银浆的单位运营资产 576.71 元/KG、单位长期资产 38.95 元/KG 全部领先,突显购买资产的内含价值最高,晶科银浆分别以 1340.59 元/KG、49.66 元/KG 的表现紧随其后,大幅领先光达银浆(1786.52 元/KG,72.53 元/KG)与索特银浆(4327 元/KG,645 元/KG)的运营效率,贺利氏银浆的单位资产效率更超越行业龙头帝科股份的水平(2598 元/KG,83 元/KG),彰显出其优质的资产质量。

(资料来源:公开数据整理)

(资料来源:公开数据整理)此外,专利作为银浆行业的核心竞争力,是标的资产内含价值的重要支撑。其中,索特银浆(227 项)与贺利氏银浆(218 项)专利储备雄厚,且双方有 99 项交叉授权专利,覆盖了当前光伏银浆行业中的核心专利,基本是当前市场银浆产品的市场通行证,包括产品的成分组成、比例、工艺等。据统计,索特银浆的专利价值帐面余额为5.48 亿,而贺利氏银浆专利已全部费用化,对应资产余额已为 0,这也是双方单位长期资产差异较大,且海天股份收购贺利氏银浆单位交易成本大幅领先的重要原因之一。对于与索特银浆的交叉授权专利,江苏索特曾向多名行业友商发起超亿元的高额诉讼,最终以友商向江苏索特支付高额授权使用费和解。而光达银浆仅拥有 38 项专利,且面临索特银浆 25 年 11 月向其发起的专利诉讼,成为其核心短板。晶银银浆则没有对应的专利及价值。因此,贺利氏银浆的净资产质量及专利内含价值在四家公司中最高。

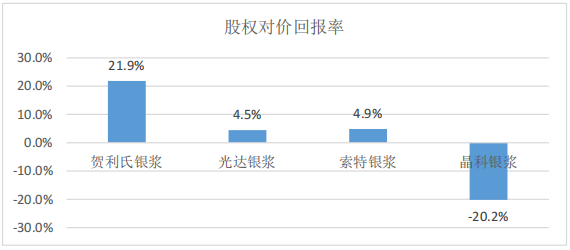

据统计,以四笔并购当前时点展现的年盈利来看,贺利氏银浆、光达银浆、索特银浆、晶科银浆分别为 9600 万、5812 万、6800 万、-2200 万,分别对应的股权对价回报率为 21.9%、4.5%、4.9%、-20%,海天股份收购贺利银浆的股权对价回报率也大幅领先,随后是索特银浆和光达银浆,晶科银浆暂未盈利,股权对价回报率垫底。

(资料来源:公开数据整理)

(资料来源:公开数据整理)综合来看,四笔并购在性价比上呈现鲜明分化。贺利氏银浆并购凭借低股权溢价、低单位交易成本、高资产质量及高股权对价回报率,叠加雄厚的专利价值,展现出突出的购买价值优势,在四笔并购中处于绝对领先地位,相较于光达银浆、索特银浆,几乎用低 10 亿以上的并购成本购买了最优质的资产,未来经营成本压力最小;晶科银浆虽股权溢价水平、资产运营效率紧随贺利氏之后,但受年出货量低、暂未盈利,且无专利储备及相关价值的影响,其单位交易价格最高、股权对价回报率最低;光达银浆与索特银浆则分别面临专利薄弱、高股权溢价、高单位交易成本的挑战。

协同效应落地分化,整合能力成价值兑现关键

并购的终极价值不仅在于“买入”,后续的整合与协同赋能更为关键。目前四笔并购的协同效应落地情况呈现差异化态势,整合能力成为检验交易价值的核心标准。

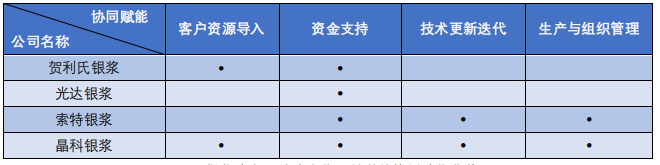

海天股份与贺利氏银浆的跨界组合,此前曾引发资本市场对整合效果的疑虑,但据公告的公司投资者交流显示,海天股份通过流程与机制赋能,已实现贺利氏银浆完全良性运营,销量按月提升 5 吨以上,更在 2025 年 8 月,即仅在交割后第 4 个月便扭转了贺利氏银浆近 3 年的持续亏损局面;2025 年 9 月,贺利氏银浆已实现月销量超 30 吨、单月盈利超 800 万元的亮眼业绩。这一成果不仅验证了海天股份管理团队的跨界整合与制造业管理能力,更凸显了标的资产的盈利潜力,在头部客户尚未大规模导入的情况下,仅通过内部效率提升便有望实现年化近 9600 万元盈利。与此同时,资本市场对这一阶段性的成果给与高度认同,具体体现为公司股价在 11 月创 5 年来新高。

帝科股份的两笔并购则遵循“强者恒强”的产业逻辑。收购索特银浆旨在强化专利壁垒与规模效应,收购晶科银浆则聚焦于低成本整合 TOP 前 5 客户的尾部资产,换取头部客户的战略资源。作为行业龙头,帝科股份在客户资源、技术储备与管理经验上的积累,为并购后的协同整合提供了坚实基础,后续有望持续释放规模效应与技术协同的叠加价值。

福达合金与光达银浆的组合面临的协同挑战相对突出。福达合金作为大股东,虽可通过将非上市资产注入上市公司,为光达银浆提供资金层面的赋能,但其在头部客户资源与技术赋能方面的协同优势尚不明显,且光达银浆自身资产质量与专利基础较弱,亟需通过深度管理赋能实现技术及质量增效。尽管海天股份此前跨界整合的成功为其提供了可借鉴的路径,却也对福达合金的技术与管理输出能力提出了更高要求。

从协同效应的落地进度来看,海天股份的并购已从“预期”走向“兑现”,帝科股份的整合具备明确产业逻辑支撑,福达合金则需通过后续运营数据验证其协同能力。

(银浆业务,并购方能已展现的协同赋能优势)

长期价值博弈:战略定位及管理能力决定整合终局

展望未来,并购交易的最终胜负将取决于战略定位与管理能力等“软实力”的较量,这也是决定标的资产能否持续成长、为股东创造长期价值的核心因素。

战略定位方面,海天股份将银浆业务视为“第二增长曲线”,并以给予标的独立运营空间的长期主义布局为整合成功奠定基础;不过,银浆业务与其传统水务业务“回报稳定、经营波动小、业务变化小”的特点存在明显差异,大股东及原管理团队是否具备制造业所需的长期经营耐心、能否积极适配业务快速变化且波动的特性、持续提升跨界组织管理能力及该行业认知,一贯坚持其战略定位仍需进一步观察。帝科股份则展现出明确的主业聚焦战略定力,其并购动作始终围绕强化核心竞争力展开;而大股东的产业决心与战略规划,更是决定并购资产能否获得持续资源支持、实现长期成长的关键前提。福达合金将银浆业务定位为金属电化学材料业务的协同补充及第二增长曲线,交割后其战略执行定力与协同效果,仍有待时间检验。

从管理能力维度来看,光伏银浆不仅具备高技术壁垒,产品迭代频率更达月度级别,且作为直接影响客户产品市场竞争力的关键材料,其业务属性属于实验类科学范畴的制造业。该领域的核心竞争力集中体现在资金实力、头部客户资源、研发技术储备及专业团队四大维度,而管理能力的最终较量,则聚焦于两个核心层面:一是优秀人才吸引与保留的机制搭建及环境营造,二是技术实力与运营效率的持续提升。其中,能否吸引并留存标的资产的核心人才与成熟团队,是避免资产价值流失的基础底线;在长期发展中,大股东及原管理团队能否提高该行业认知,借助 AI 技术与数据化手段,持续提升该业务的科学运营、提高该业务技术水平及成本控制效能,更将直接决定并购资产在行业竞争中的核心地位。

行业重构下的投资启示与趋势展望

对于投资者而言,四笔并购案呈现出不同的投资逻辑与风险特征。海天股份以全面领先的价格优势,用最低成本并购到内含价值最高的优质资产,且并购交易已通过第一阶段业绩兑现验证了管理赋能的有效性,从前期的“跨界疑问股”转变为“管理能力初验证的价值成长股”,其跨界整合能力形成了稀缺的竞争优势;帝科股份作为行业龙头,并购战略清晰且确定性较高,是稳健型投资者的配置选择,若后续整合效能超预期,有望释放超额收益;福达合金的并购目前不确定性相对较高,其能否复制海天股份的管理赋能模式,需等待后续运营数据的验证,建议投资者保持谨慎态度。

长期而言,并购后的战略定位及管理能力,是并购标的能否达成并购目标,并给股东产生长期价值的关键,也构成企业核心竞争力的重要组成部分,而大股东及原管理团队能否提升行业认知、并尊重行业规律,能利用 AI 等先进技术,坚持其战略定力,持续提升科学运营能力的企业,终将在行业重构中占据有利地位。

附统计整理的四起并购详细数据,数据均来源于各公司公告等市场公开数据

注:单位当前年销量=2024 年销售收入/市场单价,市场单价采用的帝科股份 2024 年年报单价

单位交易总价=总交易价/当前年销量,单位运营资产投入=运营资产/当前年销量,

单位长期资产投入=净长期资产/年产能,股权对价回报率=当前年盈利/当前年销量。

责任编辑:杨靖羽

>>>查看更多:股市要闻