行业观点概要

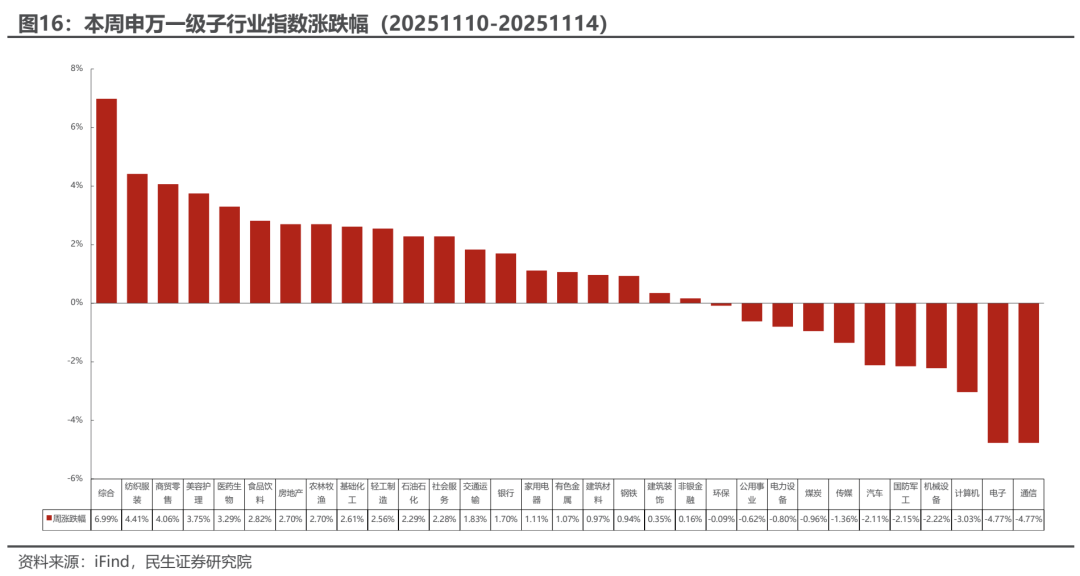

■本周(20251110-20251114)板块行情

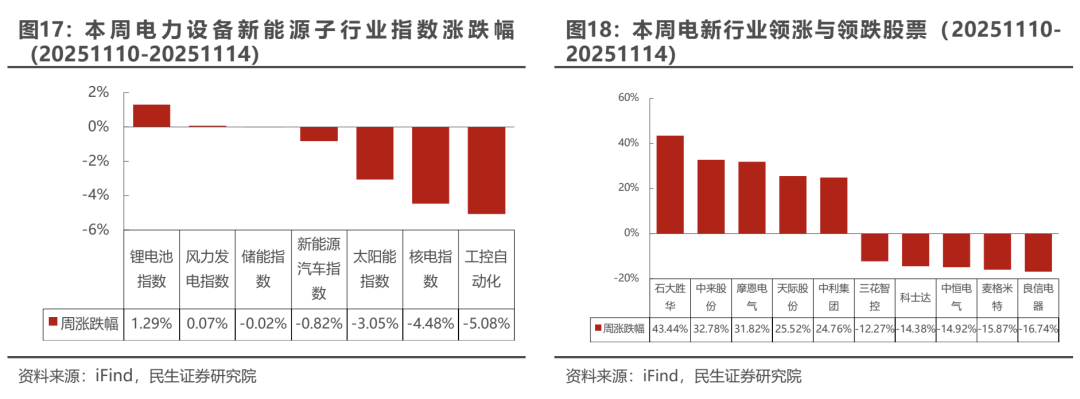

电力设备与新能源板块:本周下跌0.80%,涨跌幅排名第23,弱于上证指数。本周锂电池指数涨幅最大,工控自动化跌幅最大。锂电池指数上涨1.29%,风力发电指数上涨0.07%,储能指数下跌0.02%,新能源汽车指数下跌0.82%,太阳能指数下跌3.05%,核电指数下跌4.48%,工控自动化下跌5.08%。

■ 新能源车:2025年1-9月全球动力电池总装车量同比增长34.7%

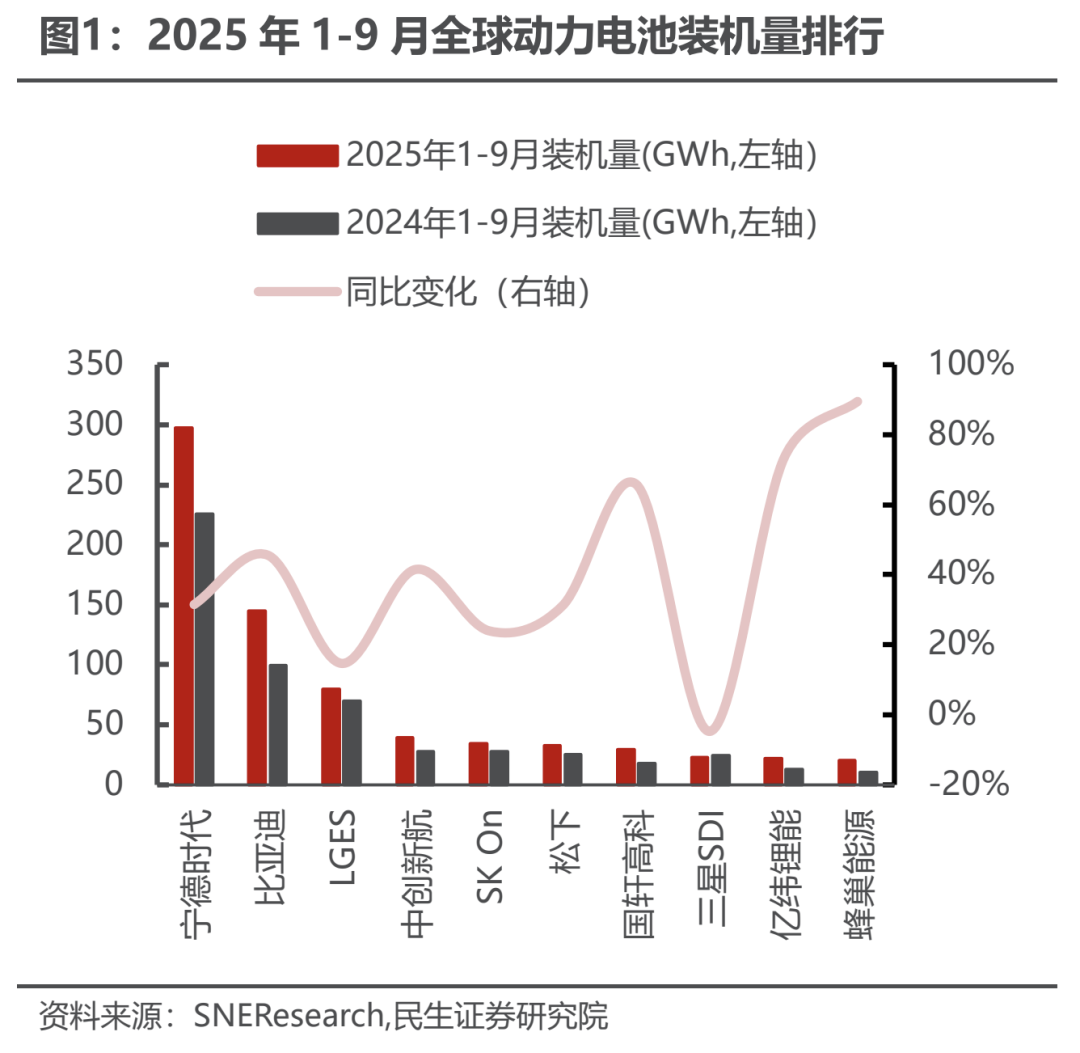

根据SNEResearch最新数据,2025年1-9月全球动力电池装车量达811.7GWh,同比增长34.7%。从装机量来看,宁德时代以297.2GWh持续领先,比亚迪以145.0GWh保持第二,LG新能源以79.7GWh位列第三。其中蜂巢能源表现亮眼,装机量达20.5GWh,同比增长89.5%;亿纬锂能(维权)和国轩高科分别实现73.2%和65.8%的高速增长。

■ 新能源发电:9月光伏组件出口同比增长62%,10月储能出海订单达69GWh

光伏:2025年9月中国共出口约27GW的光伏组件,同比增长62%。根据InfoLink海关数据显示,截至今年九月底,中国共出口约206GW的光伏组件,对比去年同期187GW上升10%。

储能:根据储能与电力市场不完全统计,2025年10月共计47家中国企业签署或完成海外战略合作、订单及项目超过45项,总体规模约为69GWh。其中,具体订单与项目实施的规模约为7.12GWh,战略合作或框架协议形式达成的规模约为61.85GWh。

■电力设备及工控:2025年国网输变电设备6批招标公告发布

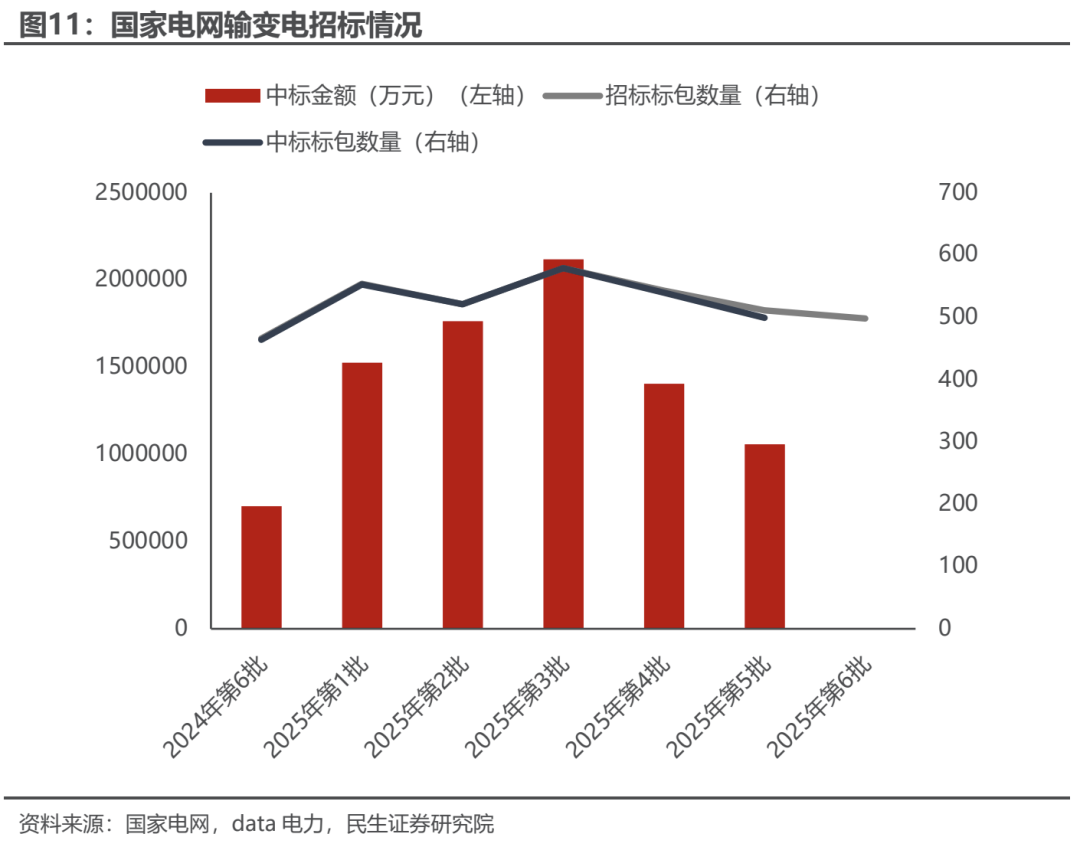

本批次招标物资共18个分标,498个标包,同比增加32包,环比减少13包。其中,变压器共有82个标包,同比增加26包(750kV变压器7包、220kV变压器21包、110(66)kV变压器22包、35kV变压器18包、330-500kV变压器14包);电抗器17标包,同比增加6包;电力电缆54标包,同比增加8包。

■本周关注:宁德时代,科达利,大金重工,海力风电,德业股份,良信股份,盛弘股份,厦钨新能,许继电气,明阳电气等。

■风险提示:政策不达预期、行业竞争加剧致价格超预期下降等。

■重点公司盈利预测、估值与评级

新能源汽车

新能源汽车:2025年1-9月全球动力电池总装车量同比增长34.7%

1.1 行业观点概要

据SNEResearch披露的数据显示,2025年1-9月,全球动力电池装车量达811.7GWh,同比增长34.7%。2025年1-9月宁德时代和比亚迪合计市场份额达54.5%,在全球市场依旧领先。LGES排名仍在第三,但增速仅14.7%,市场份额仅9.8%。据中国汽车动力电池产业创新联盟发布的数据,1-9月,我国动力电池累计装车量493.9GWh,累计同比增长42.5%。其中,宁德时代和比亚迪合计占据了超过国内65%的市场份额。

从装机量来看,中企双头部稳固地位,二线梯队保持高增长态势。前十名中,中国六家企业总装车量达553.6GWh,合计市场份额为68.2%,较去年同期65%提升明显。从装机量来看,2025年1-9月,宁德时代以297.2GWh遥遥领先,同比增长31.5%;比亚迪紧随其后,以145.0GWh位列第二,同比增长45.6%;LG新能源以79.7GWh位列第三,同比增长14.7%;中创新航装机量39.3GWh,同比增长41.5%,位列第四;SKOn和松下装机量分别为34.5GWh和33.0GWh,分别同比增长24.0%和31.2%,位列第五、六名;国轩高科装机量29.7GWh,同比增长65.8%,位列第七;三星SDI装机量23.0GWh,同比减少4.7%,位列第八;亿纬锂能装机量21.9GWh,同比增长73.2%,位列第九;蜂巢能源装机量20.5GWh,同比增长89.5%,位列第十。

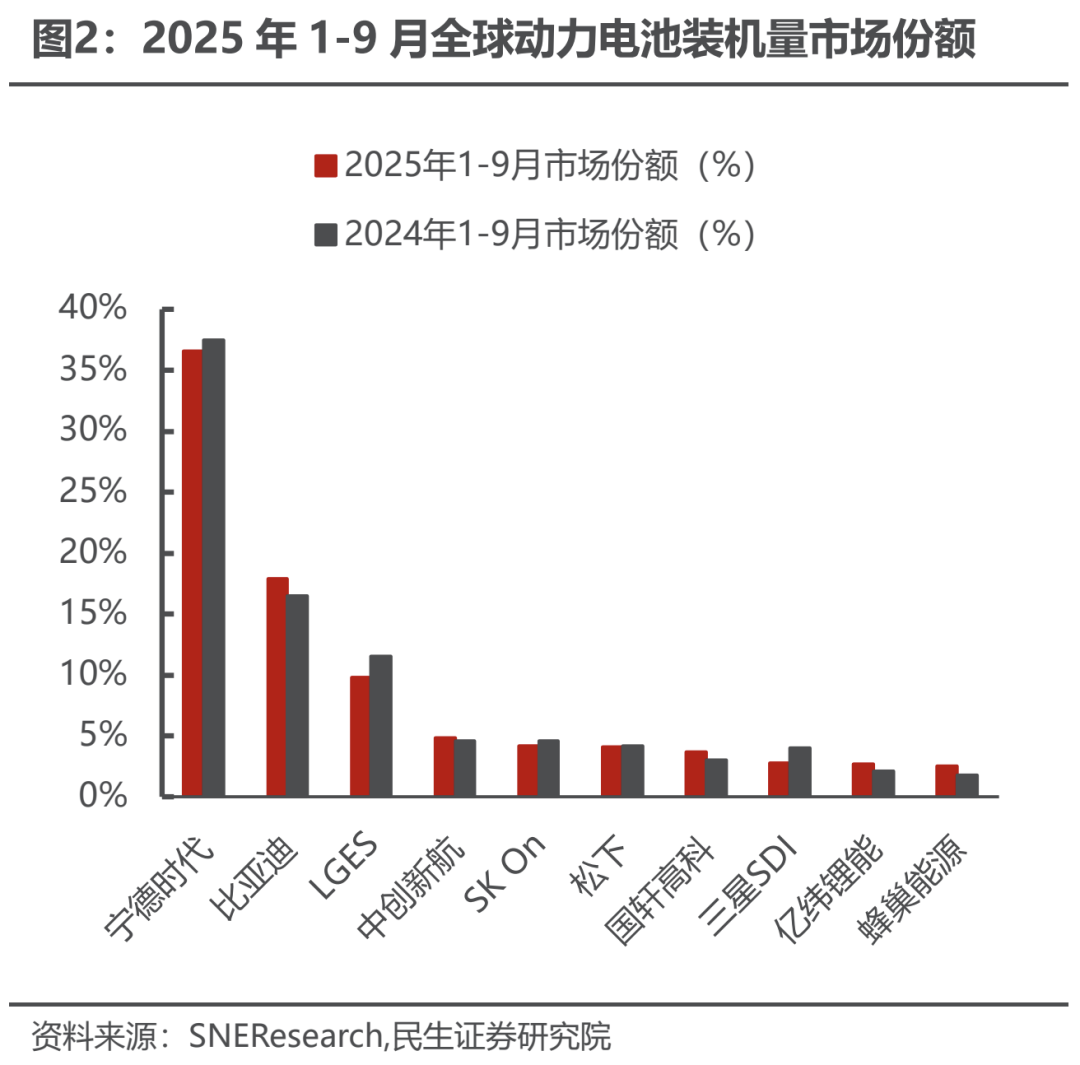

从市场份额来看,宁德时代市占率领跑众龙头。2025年1-9月,宁德时代市占率36.6%,仍是唯一占据35%以上市场份额的电池供应商;比亚迪市占率17.9%,同比提升1.4pcts;第三名LG新能源市占率9.8%;中创新航的市占率4.8%;SKOn和松下的市占率分别为4.2%和4.1%;国轩高科市占率3.7%;三星SDI市占率2.8%;亿纬锂能市占率2.7%;蜂巢能源市占率2.5%。

投资建议:

电动车是长达10年的黄金赛道,25年国内以旧换新补贴政策延续,国内需求持续向好,重点推荐三条主线:

主线2:4680技术迭代,带动产业链升级。4680目前可以做到210Wh/kg,后续若体系上使用高镍91系和硅基负极,系统能量密度有可能接近270Wh/kg,并可以极大程度解决高镍系热管理难题。重点关注:大圆柱外壳的【科达利】、【斯莱克】和其他结构件标的;高镍正极的【容百科技】、【当升科技】、【芳源股份】、【长远锂科】、【华友钴业】、【振华新材】、【中伟股份】、【格林美】;布局LiFSI的【天赐材料】、【新宙邦】和碳纳米管领域的相关标的。

主线3:新技术带来高弹性。重点关注:固态电池【厦钨新能】、【天奈科技】、【元力股份】等。

新能源发电

新能源发电:9月光伏组件出口同比增长62%,10月储能出海订单达69GWh

光伏:

2025年9月中国共出口约27GW的光伏组件,同比增长62%。根据InfoLink海关数据显示,截至今年九月底,中国共出口约206GW的光伏组件,对比去年同期187GW上升10%。2025年9月中国出口光伏组件至单一国家排名依序为荷兰、巴西、阿联酋、比利时、法国,前五大单一国家加总进口量约占全球市场35%。区域市场方面,出货第一为欧洲市场,整体拉动表现在九月仍有续航,但仍相对上月衰减12%。而亚太市场拉货持续衰减、环比八月衰退32%。美洲则受巴西出货强劲影响出现约23%的增长。中东随着高温来临拉货动力减弱、衰退约9%。而非洲市场维持稳健出货,仍有约16%的上升。

产业链:

硅料:根据SMM统计,截止十月底整体产量增加幅度较明显,复盘后产量达到14.85万吨,以硅耗量1,900吨/GW折算约合78GW。收储事宜在十月底暂时底定,十一月初仍在初步确立阶段,实际落定还需等待官方消息出炉。鉴于讨论耗时许久,市场情绪已经疲乏,整体环境影响仍需观察。

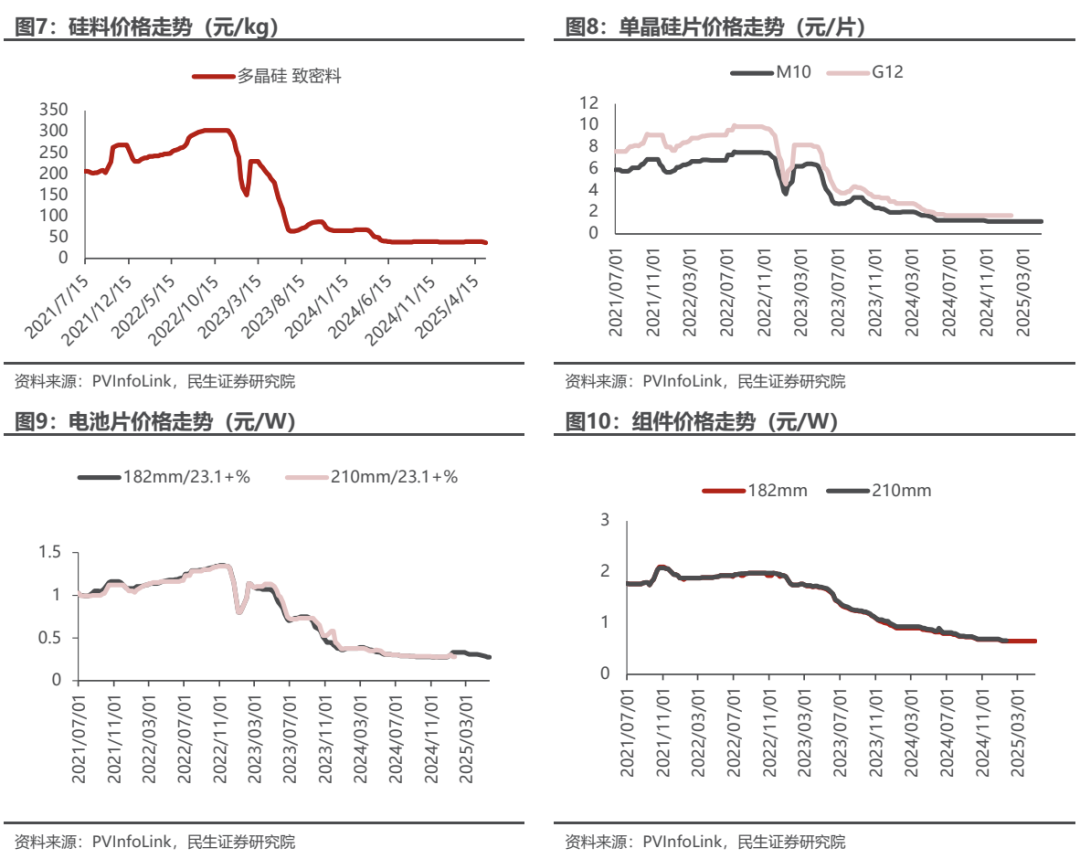

硅片:根据SMM统计,十月市场库存开始出现累积迹象,部分厂家于十一月起陆续启动减产计划。预计本月硅片总产量约59.3GW,较十月明显回落。183N硅片仍受印度市场电池需求支撑,但在土耳其新限价制度落地与国内需求集中于210N尺寸的情况下,价格支撑力度明显转弱;需求回落下,占比预计下修至约26%。210RN部分,电池厂普遍以消化前期库存为主,新增采购意愿偏弱,不过在18X系列占比缩减的背景下,210RN产出占比于本月有望小幅回温趋势。210N受集中式项目及国内拉货需求带动,本月产出占比预计维稳约24%,年末仍有微幅增量空间。

电池片:根据SMM统计,十月全球电池片实际产出约60.3GW,十一月预计排产量约58.7GW,环比下降约3%。减产主要来自一体化厂家,并且主要减少210N尺寸排产。按技术比例区分,十月份TOPCon预计排产占比约88%,PERC与BC分别为5%与6%,HJT则约1%。

组件:据SMM统计,十月组件排产微调落在52.5GW。十一月份,国内市场需求平淡,订单能见度低,单月排产出现明显下修,整体约落在50.5GW,月环比下降近4%。其中,国内下降接近5%,来到41GW左右;海外维持在9-9.5GW不等。

储能:

根据储能与电力市场不完全统计,2025年10月共计47家中国企业签署或完成海外战略合作、订单及项目超过45项,总体规模约为69GWh。其中,具体订单与项目实施的规模约为7.12GWh,战略合作或框架协议形式达成的规模约为61.85GWh。

从国家分布维度来看,当月中国储能企业出海所涉及的订单与合作覆盖全球24个国家。在欧洲市场,中东欧国家的订单数量占据主导地位;亚洲区域的项目主要集中在日本及东南亚多个国家;非洲地区的合作与订单则主要集中于西非和南非国家。北美与澳大利亚市场展现出广阔的市场潜力与强劲需求,其中,星星充电美国公司成功签署美国地区超过32GWh的储能项目合作;同时,多家企业于澳大利亚市场达成单体规模达1GWh及以上的项目签约或战略合作。

从公司来看,星星充电与海辰储能位居10月海外签单与合作前列,两者的海外合作规模分别达到32.24GWh与11GWh。此外,麦田能源、亿纬锂能、中建德成、阿特斯、阳光电源以及天合储能等企业在当月的海外签单与合作规模均超过2GWh。

投资建议:

光伏

海内外需求预期旺盛;产业链技术迭代加速,强调差异化优势,各厂家有望通过持续研发打造差异化优势,在提升效率的同时持续扩张下游应用场景。伴随着“反内卷”治理持续深入,光伏行业供给侧改革加速推进,建议关注五条主线:

1)硅料环节为供给侧改革抓手,收产能相关举措持续推进后,产能出清有望加速,关注成本曲线左侧的硅料龙头企业协鑫科技、通威股份、大全能源等。

2)行业出清除了政策端变化外,还要关注产能出海和新技术。铜浆导入提速,关注与龙头深度绑定的粉体与浆料企业博迁新材、聚和材料、帝科股份等;主链环节BC产业化进展持续加速,有望通过高效率和差异化竞争率先穿越周期关注爱旭股份、隆基绿能,TOPCon技术进步持续推进,关注TOPCon领先企业晶科能源、晶澳科技、天合光能等。

3)推荐深度受益光储需求高景气的逆变器环节阳光电源、固德威、锦浪科技、德业股份、禾迈股份、昱能科技;关注有望受益于大电站相关的阳光电源、中信博、上能电气等。

4)北美市场需求复苏,关注有望受益于北美市场高盈利的钧达股份、横店东磁、阿特斯、博威合金、阳光电源、上能电气等。

风电

当前的交易核心仍旧是需求;中期看,目前已经进入行业趋势验证期,行情演绎逐步从事件驱动回归需求景气度驱动,内外有望共振;短期看,进入24Q4项目推进明显提速,基本面和市场面的右侧信号都逐渐明朗,对于确定性较高的公司可以更乐观。

1)关注海风,管桩(海力、天顺、泰胜等),海缆(东缆、中天、亨通等);关注深远海/漂浮式相关(亚星锚链等);

2)关注具备全球竞争力的零部件和主机厂等:振江股份、大金重工、明阳电气、日月股份、金风科技、明阳智能、三一重能等。

3)关注适应降本增效需要、渗透率有望提升的大兆瓦关键零部件等,关注崇德科技、盘古智能等。

储能

储能需求向上,关注储能三大场景下的投资机会。

场景三:工商业侧储能,重点推荐【苏文电能】【金冠电气】【金冠股份】【泽宇智能】等。

工控及电力设备

电力设备及工控:2025年国网输变电设备6批招标公告发布

3.1 行业观点概要

电力设备:

国家电网输变电项目第六次变电设备(含电缆)招标公告发布,本批次招标物资共18个分标,498个标包,同比增加32包,环比减少13包。其中,变压器共有82个标包(750kV变压器7包、220kV变压器21包、110(66)kV变压器22包、35kV变压器18包、330-500kV变压器14包),同比增加26包;电抗器17标包,同比增加6包;电力电缆54标包,同比增加8包。

国家电网发布2025年输变电设备5批招标中标结果,总金额高达105.59亿元;其中,公示中标标包499个,单包均值2116万元,最大标包17830万元,公示分标18个,组合电器29.31亿元,电力电缆19.05亿元,变压器22.21亿元,开关柜8.98亿元,继电保护和变电站计算机监控系统3.92亿元,通信设备4.35亿元。

分中标公司来看,本次共有55家上市公司中标,累计实现中标68.16亿元,占批次总金额64.56%;其中:中国西电中标9.82亿元,总金额占比9.3%,排名第一;平高电气中标8.37亿元,总金额占比7.93%,思源电气中标7.75亿元,特变电工中标5.55亿元,国网信通中标3.89亿元,保变电气中标2.98亿元,中天科技中标2.43亿元,长高电新中标2.35亿元,许继电气中标2.10亿元,汉缆股份中标2.05亿元,国电南瑞中标2.03亿元。

投资建议:

电力设备

主线一:电力设备出海趋势明确。电力设备出海有望打开设备企业新成长空间,我国拥有完整的电力设备制造供应链体系,竞争优势明显(总承包经验丰富+报价具有竞争力+项目执行效率高),推荐变压器等一次设备【金盘科技】【明阳电气】【思源电气】【伊戈尔】;变压器分接开关【华明装备】;取向硅钢【望变电气】;建议关注变压器电磁线【金杯电工】;建议关注电表&AMI解决方案【海兴电力】【三星医疗】【威胜控股】;推荐电力通信芯片与模组【威胜信息】;建议关注:线缆【华通线缆】;复合绝缘子材料【神马电力】。

主线二:配网侧投资占比有望提升。配网智能化、数字化为新型电力系统发展的必由之路,是“十四五”电网重点投资环节,推荐【国电南瑞】【四方股份】,电力数字化建议关注【国网信通】;分布式能源实现用户侧就地消纳,推荐EPCO模式服务商【苏文电能】【泽宇智能】,分布式能源运营商【芯能科技】,新能源微电网【金智科技】;建议关注:功率及负荷预测【国能日新】;虚拟电厂运营商【安科瑞】【东方电子】【恒实科技】。

工控及机器人

人形机器人大时代来临,站在当前产业化初期,优先关注确定性&价值量。

思路一:确定性高的Tesla主线,参与Tesla机器人产品前期设计研发,定位一级供应商,大概率确定供货。关注Tier1【鸣志电器】【三花智控】【拓普集团】,以及供应Tier1的间接供应商【绿的谐波】【五洲新春(维权)】【斯菱股份】;

思路二:考虑人形机器人后续降本需求,国产供应链厂商具备量产性价比,且多数企业正在陆续与国内机器人本体厂接触,有望受益后续大规模量产。建议关注(减速器)【中大力德】【精锻科技】;(丝杠)【鼎智科技】【恒立液压】【贝斯特】;(电机)【伟创电气】【儒竞科技】;(传感器)【柯力传感】等;

行业数据跟踪

新能源汽车

新能源发电

电力设备&工控

板块行情

电力设备与新能源板块:本周下跌0.80%,涨跌幅排名第23,弱于上证指数。沪指收于3990.49点,下跌7.06点,跌幅0.18%,成交43737.88亿元;深成指收于13216.03点,下跌188.02点,跌幅1.40%,成交57393.27亿元;创业板收于3111.51点,下跌96.7点,跌幅3.01%,成交25511.37亿元;电气设备收于10749.97点,下跌86.34点,跌幅0.80%,弱于上证指数。

板块子行业:本周锂电池指数涨幅最大,工控自动化跌幅最大。锂电池指数上涨1.29%,风力发电指数上涨0.07%,储能指数下跌0.02%,新能源汽车指数下跌0.82%,太阳能指数下跌3.05%,核电指数下跌4.48%,工控自动化下跌5.08%。

行业股票涨跌幅:本周涨幅居前五个股票分别为石大胜华43.44%、中来股份32.78%、摩恩电气31.82%、天际股份25.52%、中利集团(维权)24.76%、跌幅居前五个股票分别为三花智控-12.27%、科士达-14.38%、中恒电气(维权)-14.92%、麦格米特-15.87%、良信电器-16.74%。

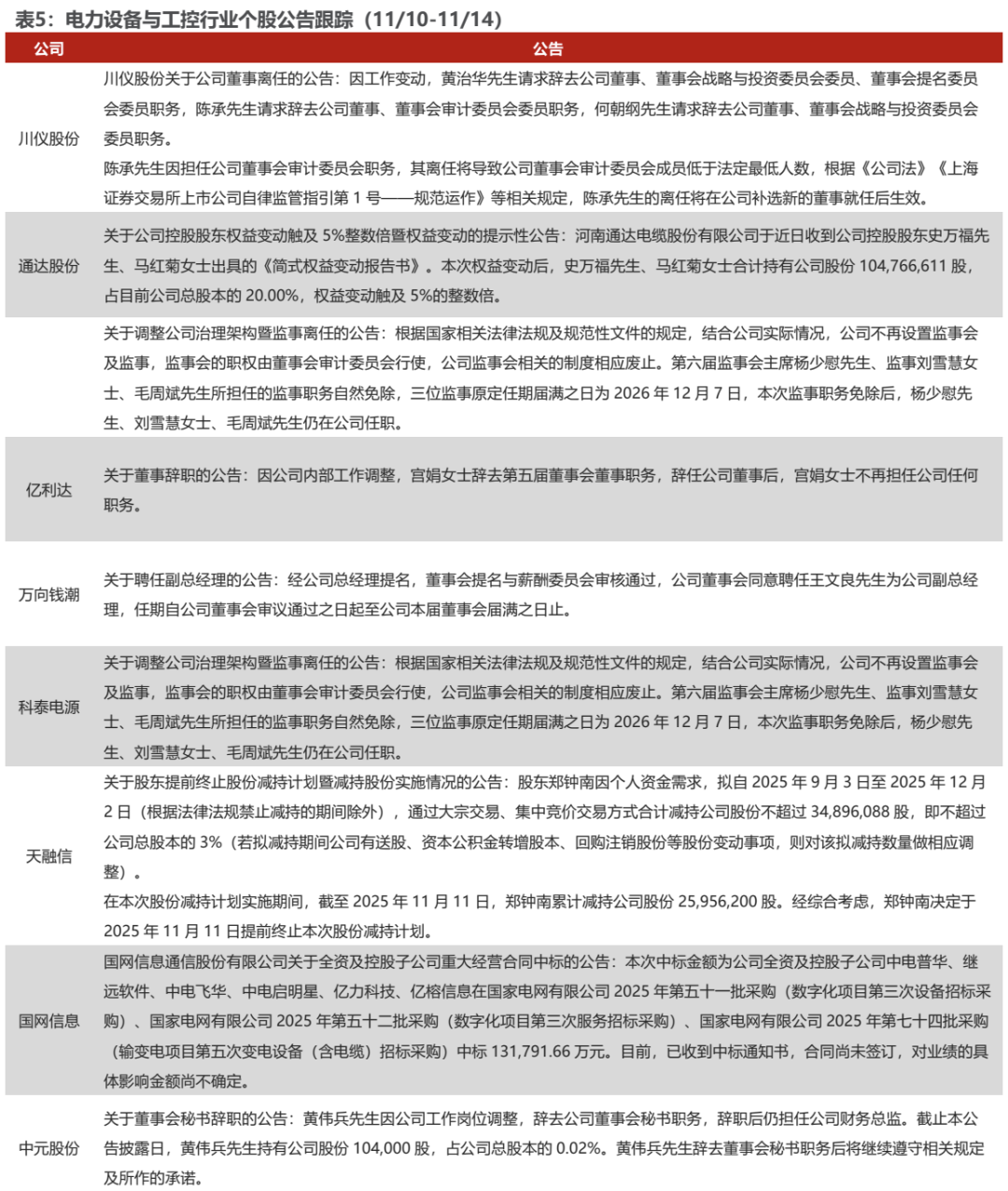

行业公告跟踪

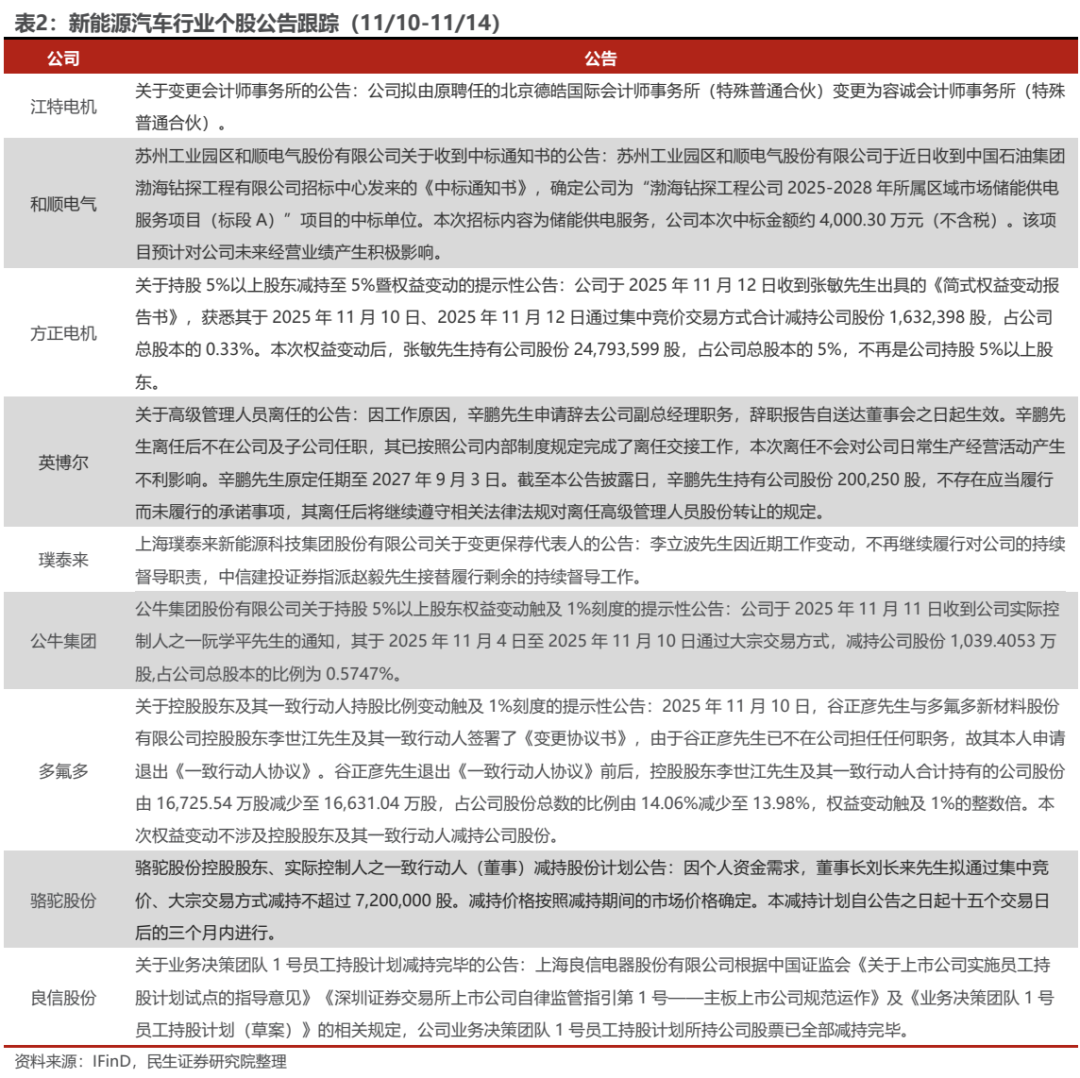

新能源汽车

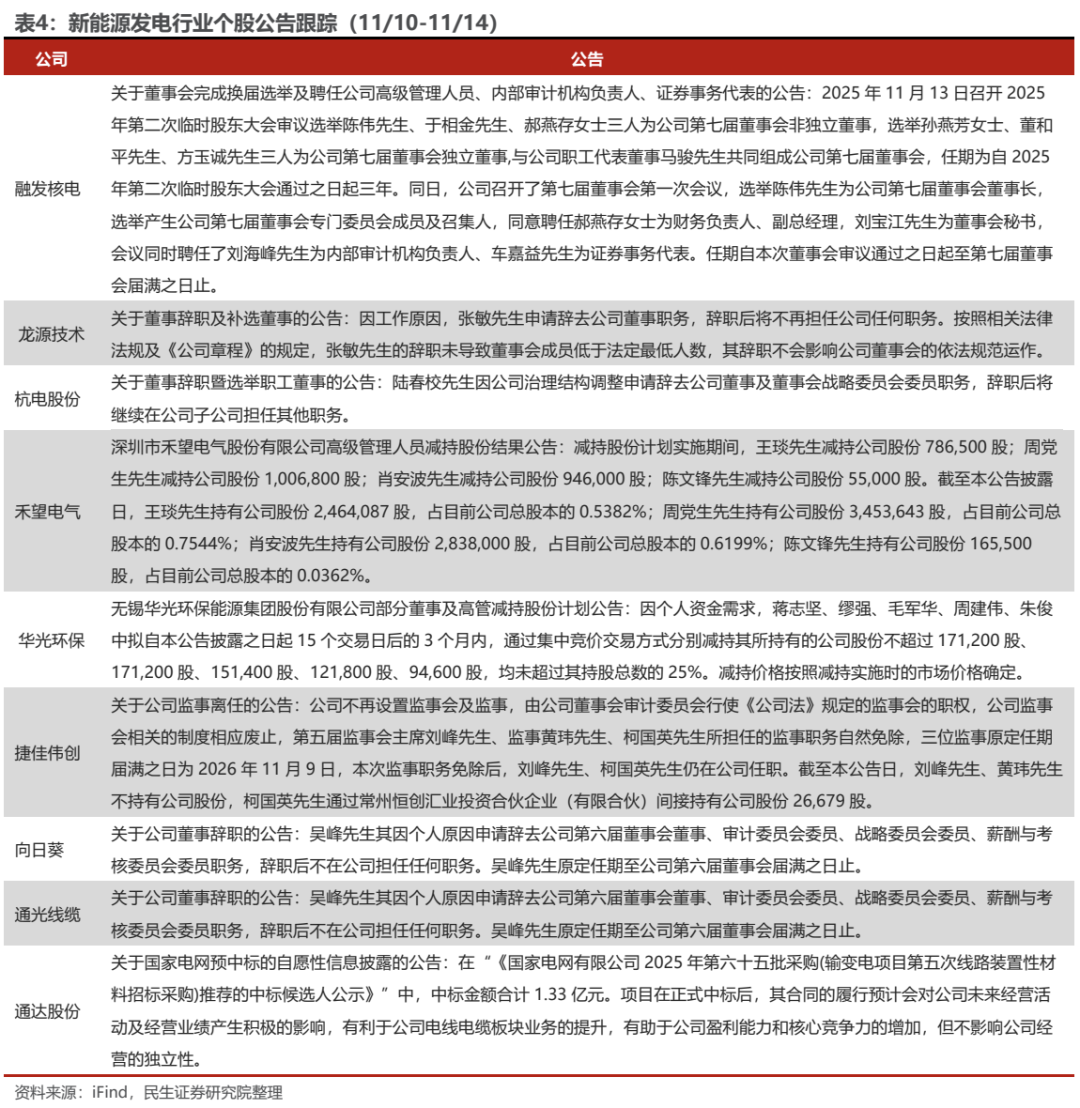

新能源发电

电力设备&工控

风险提示

政策不达预期:各主要国家对新能源行业的支持力度若不及预期,则新兴产业增长将放缓;

行业竞争加剧致价格超预期下降:若行业参与者数量增多,竞争加剧下,价格可能超预期下降。

研究报告信息

证券研究报告:动力装机持续高增,储能出海订单破69GWh【民生电新·周观察·20251116】

对外发布时间:2025年11月16日

报告撰写:

邓永康 SAC编号S0100521100006

王一如 SAC编号S0100523050004

李佳 SAC编号S0100523120002

朱碧野 SAC编号S0100522120001

李孝鹏 SAC编号S0100524010003

赵丹 SAC编号S0100524050002

林誉韬 SAC编号S0100524070001

席子屹 SAC编号S0100524070007

许浚哲 SAC编号S0100123020010

>>>查看更多:股市要闻