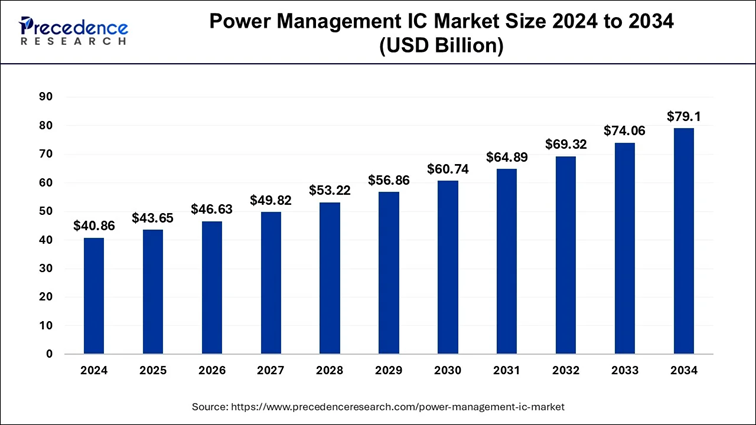

2025年,全球电源管理芯片(PMIC)产业正经历一场深刻的结构性重塑。据Precedence Research最新发布的《全球电源管理IC市场报告》显示,2025年全球PMIC市场规模预计达近440亿美元,同比增长9.6%,并有望在2034年突破790亿美元。与此同时,Grand View Research在其行业分析中亦指出,2025年市场增速维持在9%以上,高集成度、低功耗、智能化的电源管理方案正成为主流需求。尤为显著的是,市场增长动力正从传统消费电子加速向汽车、工业及AI基础设施转移。

根据Precedence Research的分析,消费电子领域虽仍是PMIC最大的应用市场,但其增长已明显放缓,主要受智能手机等终端设备换机周期延长、功能创新趋缓及市场饱和等因素影响。而汽车电子则被两家机构共同认定为增长最快的细分领域——Precedence Research明确指出,“汽车应用将在预测期内实现最高的复合年增长率”;Grand View Research也强调,“新能源汽车的快速普及和车载电子系统复杂度的提升,正显著推高对高性能电源管理芯片的需求”。

这一全球趋势在中国市场被进一步放大,并呈现出鲜明的“冰火两重天”格局:一方面,快充、LED驱动等面向消费电子的通用型PMIC陷入同质化竞争,价格压力持续,多数厂商毛利率承压;另一方面,在新能源汽车80V高压平台、工业机器人BMS、智能电机驱动等高可靠性应用场景驱动下,具备车规认证、系统级设计能力或高能效技术的本土企业,正加速切入高端供应链,产品附加值与盈利质量显著提升。值得注意的是,尽管AI相关电源管理需求被广泛讨论,但截至2025年Q3,其对多数企业营收的实际贡献仍处于早期阶段,尚未形成规模化盈利。

在此背景下,2025年前三季度成为检验本土PMIC企业竞争力的关键窗口期。本文基于15家本土上市PMIC企业披露的最新财报数据,从营收表现、盈利质量、毛利率水平、净资产收益率及现金流状况等多个维度,系统梳理各公司的经营实况,深入剖析谁在结构性分化中真正突围,谁仍困于低端内卷,并揭示国产PMIC从“可用”迈向“可靠”的技术演进路径与产业突围逻辑。

盈亏小排名

净资产收益率(ROE)

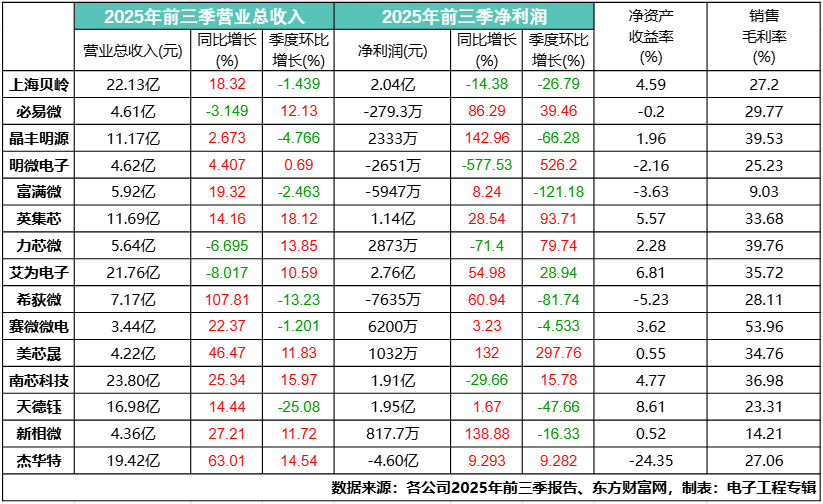

从加权平均净资产收益率(ROE)来看,行业分化显著。天德钰以8.61%位居首位,艾为电子(6.81%)、英集芯(5.57%)、南芯科技(4.77%)和上海贝岭(4.59%)紧随其后,展现出较强的资本回报能力。赛微微电(3.62%)和力芯微(2.28%)处于中游水平。

而杰华特ROE低至-24.35%,为全行业最低;希荻微(-5.23%)、富满微(-3.63%)、明微电子(-2.16%)和必易微(-0.20%)仍为负值。晶丰明源(1.96%)、美芯晟(0.55%)和新相微(0.52%)ROE虽为正,但回报率仍处低位。

整体来看,15家企业中仅7家ROE超过2%,盈利质量两极分化已成为行业新常态。

销售毛利率

销售毛利率作为衡量产品竞争力与成本控制能力的核心指标,呈现明显梯队分化。前三甲中:

赛微微电凭借在高精度电池管理芯片领域的技术壁垒与高可靠性,维持行业领先水平,毛利率达到53.96%;

力芯微依托在手机快充及电源管理单元(PMU)领域的长期积累,实现高集成度与强客户粘性,毛利率为39.76%;

晶丰明源通过主动退出低毛利通用照明市场,成功切入工业电机驱动等高附加值应用,产品结构优化成效显著,毛利率为39.53%。

其余企业毛利率多集中在20%至30%区间,竞争压力依然存在。

营业总收入

营业总收入方面,南芯科技以23.8亿元领跑全行业,上海贝岭(22.13亿元)与艾为电子(21.76亿元)分列第二、三位,体现其在消费电子与工业电源等多元市场的综合布局能力。赛微微电营收为3.44亿元,规模相对较小,但聚焦细分赛道,单位盈利效率突出。

营收同比增长

从营收同比增速看,希荻微实现翻倍增长(+107.81%),领跑行业,显示出强劲的新客户拓展与产品导入能力;杰华特(+63.01%)和美芯晟(+46.47%)亦保持高速增长,业务动能充沛。相比之下,力芯微(-6.70%)、艾为电子(-8.02%)和必易微(-3.15%)出现小幅下滑,主要受传统消费类终端需求疲软拖累,短期承压明显。

营收季度环比

受益于下游客户为“金九银十”及海外节日季提前备货,叠加新产品进入量产交付阶段,多数企业Q3营收实现环比增长。其中,英集芯(+18.12%)、南芯科技(+15.97%)和杰华特(+14.54%)环比增速领先,反映出较强的订单兑现能力与市场响应效率。

净利润

净利润方面,艾为电子以2.76亿元位居榜首,盈利规模与稳定性优势突出;上海贝岭(2.04亿元)、天德钰(1.95亿元)和南芯科技(1.91亿元)亦保持稳健盈利水平。

与此同时,仍有五家企业处于亏损状态:

必易微(-279.3万元)

明微电子(-2,651万元)

富满微(-5,947万元)

希荻微(-7,635万元)

杰华特(-4.60亿元)

上述企业需加速业务结构调整,提升高毛利产品占比,方能实现可持续盈利。

净利润同比增长

净利润同比增速前三名为晶丰明源(+142.96%)、新相微(+138.88%)和美芯晟(+132%),凸显其结构性转型已进入收获期:

晶丰明源通过战略收缩低效业务、聚焦工业与电机驱动领域,实现利润快速修复;

新相微受益于AMOLED显示驱动配套PMIC芯片批量出货,高毛利产品占比提升显著;

美芯晟则凭借无线快充与车规级电源芯片进入主流供应链,规模效应逐步释放。

三者共同印证:向高端化、差异化、系统化方向转型,已成为本土PMIC企业穿越周期、实现盈利反转的核心路径。

与此同时,部分头部企业净利润同比显著下滑,折射出转型过程中的阶段性阵痛:

明微电子净利润同比骤降577.53%,主因传统LED显示驱动芯片需求萎缩、价格战加剧,叠加存货减值与产能利用率不足,导致毛利与利润双降;

力芯微虽在快充技术上具备积累,但受智能手机等消费终端持续疲软影响,营收下滑的同时研发投入刚性上升,利润空间被进一步压缩;

南芯科技尽管营收规模居首,但因研发与销售团队快速扩张,人力成本大幅增加,叠加中低端产品占比较高,盈利能力阶段性承压;

上海贝岭净利润小幅回落(-14.38%),主要受金融资产收益减少及特种电源新业务前期投入加大所致。

上述现象表明,在行业从“规模导向”转向“质量优先”的新阶段,缺乏高毛利产品支撑或费用管控能力不足的企业,正面临盈利模型重构的严峻挑战。

净利润季度环比

从季度环比看,明微电子(+526.2%)、美芯晟(+297.76%)和英集芯(+93.71%)盈利改善显著——其中明微电子虽仍处亏损,但Q3亏损大幅收窄,显示出较强的短期经营弹性与成本优化能力。富满微(-121.18%)、希荻微(-81.74%)和晶丰明源(-66.28%)净利润环比下滑,需重点关注其产品结构变化、费用节奏及库存管理策略,及时调整以稳定盈利趋势。

下滑与亏损企业分析

根据2025年前三季度财报,五家企业仍处于亏损状态,其经营压力主要源于传统业务拖累与转型投入前置:

杰华特:尽管营收同比增长63.01%,但受其“虚拟IDM”模式下持续高研发投入与工艺平台迭代压力影响,叠加为推进H股上市及海外业务扩张带来的销售与管理费用激增,公司净亏损达4.60亿元,ROE低至-24.35%,延续了“高投入、低产出”的经营困局。

希荻微:营收同比翻倍(+107.81%),但实际控制人变更后业务处于整合期,车规级产品前期认证与客户拓展投入高企,净亏损7,635万元,ROE为-5.23%。

富满微:在消费类PMIC红海竞争中毛利率承压,尽管积极布局电源管理新品,但低毛利产品占比仍高,净亏损5,947万元,ROE为-3.63%。

明微电子:传统LED显示驱动芯片需求萎缩、价格战加剧,叠加存货减值与产能利用率不足,导致收入与毛利率双降,净亏损2,651万元,ROE为-2.16%。

必易微:受消费电子终端疲软影响,营收同比小幅下滑3.15%;同时在光伏储能、车规电源等新方向加大投入,短期利润被侵蚀,净亏损279.3万元,ROE为-0.20%。

上述企业普遍面临“增收不增利”或“传统业务失速、新业务未达盈亏平衡”的结构性挑战,亟需加速产品结构优化与费用效率提升。

盈利改善与高增长企业亮点

与此同时,三家企业净利润同比增速超130%,成为结构性转型的标杆:

晶丰明源:果断退出低毛利通用照明市场,聚焦工业电机驱动、智能电源等高附加值领域,产品结构优化成效显著,毛利率稳定在39.5%以上,净利润同比大增142.96%。

新相微:受益于AMOLED显示驱动配套PMIC芯片批量出货,高毛利产品占比大幅提升,推动利润实现跨越式增长,净利润同比+138.88%。

美芯晟:无线快充与车规级电源管理芯片进入主流客户供应链,随着量产规模扩大,成本摊薄效应显现,盈利质量显著提升,净利润同比+132%。

此外,天德钰(ROE 8.61%)、艾为电子(ROE 6.81%)、英集芯(ROE 5.57%)、南芯科技(ROE 4.77%)等头部企业虽未实现超高增速,但凭借稳健的产品组合与客户基础,维持了亿元级净利润规模,展现出较强的盈利韧性。

结语

2025年三季度,本土PMIC行业已全面进入“高质量替代”阶段。单纯依靠价格竞争或单一产品线的企业正面临严峻挑战,而具备系统级解决方案能力、深耕高壁垒应用场景、并持续投入核心技术研发的企业,则在结构性行情中脱颖而出。工业与汽车领域已成为当前最清晰的高端兑现路径,而AI等新兴方向仍需时间验证。未来,随着车规认证落地、工业智能化提速,PMIC国产化进程将从“可用”迈向“好用”、“可靠”,真正具备技术纵深与生态协同能力的企业,方能在新一轮产业周期中占据主导地位。

(责编:Franklin)

>>>查看更多:股市要闻