(报告出品方/作者:广发证券,郭鹏、姜涛、许子怡)

一、能源转型叠加电改推进,火电商业模型正在重塑

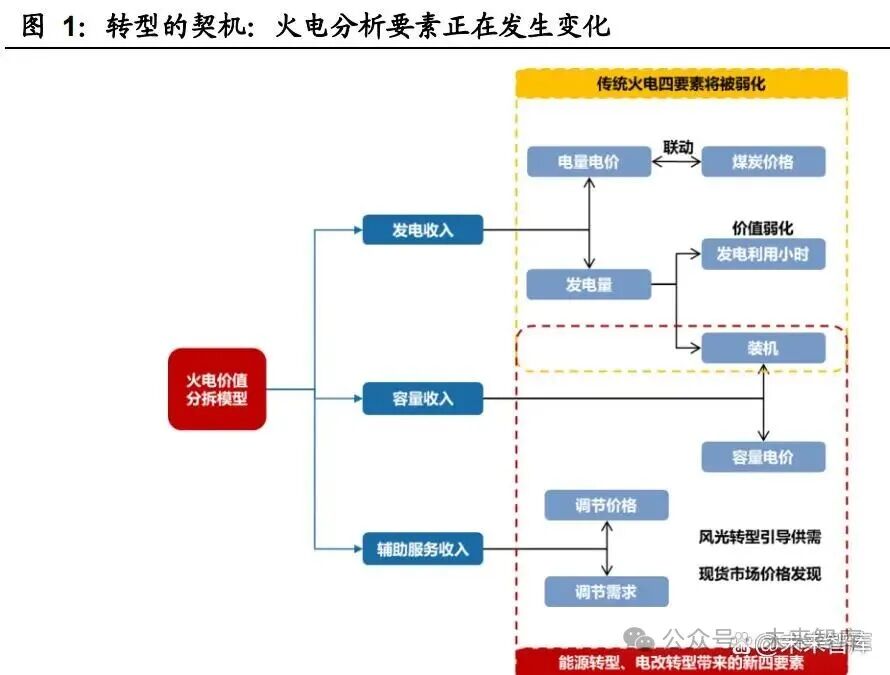

在转型的背景下,火电的功能在变化,从发电资产走向调节资源,要素框架从度电 利润走向单位装机利润,从波动走向稳定,从周期走向价值。 传统火电四要素框架本质是仅聚焦发电价值,因此此前周期属性非常突出。传统的 火电框架聚焦电量电价、煤价、装机、利用小时四个指标,其中,煤价周期性强、电 量电价(过去主要看年度长协电价)对煤价的反馈是错期的、装机也是周期性增长、 利用小时数在一定中枢内波动。因此,传统的火电被认为是周期股。 但伴随能源结构的转型,四要素发生了变化,周期性愈发弱化。伴随绿电占比提升 带来的能源结构转型和电力市场化交易加速。从传统四要素来看,(1)利用小时因 电量被风光挤出而下行,但却仍可获得调节收入;(2)装机仍在新增,但是不再聚 焦全时段发电,而是侧重顶峰负荷的保供和匹配风光的调节;(3)煤价虽仍有波动, 但是储备产能机制将弱化其波动性,此外通过月度电量和现货占比的提升,煤电联 动是大势所趋;(4)风光导致不同时段电力供需不同,火电在高价时段发电的比例 提升,市场化交易使其度电收入好于年度长协电价,年度长协电价的价值愈发失真。

容量和调节价值权重也在增长,大幅提升盈利的稳定性。(1)2024年开始执行的容 量电价根据单位装机赋值(100-165元/KW·年,与发电量无关),本身针对补偿的 是利用小时数下降导致无法分摊的折旧,2026年容量电价还将上涨,未来将推出市 场化的发电侧容量机制;(2)伴随风光装机的增长,火电部分时段让出负荷会获得 辅助服务收入(旨在对灵活性改造和低负荷下运行成本的增长进行补偿),且这部分 伴随风光增长还将提升,长期来看融入现货电价中。我们测算,容量和辅助服务价值 正成为火电的核心盈利来源,这部分与发电无关,而是与绿电增长和调节资源的需 求有关,因此是弱周期属性的,火电的稳定性就因此而增长。

(一)火电的传统四要素模型在早期具备解释能力

利润影响因素之煤价:利润与煤价显著负相关。燃料成本通常占火电经营成本的 60%-80%不等。复盘近十年火电板块利润水平来看,受制于过去电价调整的滞后性, 因而板块利润与煤价呈现显著负相关性。归母净利润增速与毛利润增速变动基本一 致,基本表现为归母净利润变动幅度略高于毛利润变动幅度,主要系此前减值波动 的影响,在2021-2022年火电巨亏年份尤为明显。

利润影响因素之电价:火电度电收入与利润弱正相关,但变动幅度远低于利润及煤 价变动幅度。收入端来看,从电价角度出发,标杆电价时期历次调整多与煤炭价格 相关,电价调整存在一定滞后性,2019年10月,国家发改委发布《关于深化燃煤发 电上网电价形成机制改革的指导意见》,将此前一直施行的燃煤发电标杆上网电价 机制改革为“基准价+上下浮动”的市场化价格机制,并规定基准价按当地现行燃煤 发电标杆上网电价确定,浮动幅度范围为上浮不超过10%、下浮原则上不超过15%; 2021年10月,受煤价大幅提升影响,燃煤电价浮动区间扩大至上、下20%。总体来 看,火电长协电价与煤价高度相关。2023年11月煤电容量电价机制正式落地,火电 电价中开始出现固定补偿部分,火电综合电价与煤价的关联度有所削弱。

利润影响因素之利用小时数&装机:火电板块利润与装机及新增装机正相关、与利用 小时数弱负相关。收入端来看,从电量角度出发,发电量=装机×发电利用小时数, 火电板块的毛利润也与新增装机趋势匹配,即新增装机提升毛利润,高毛利润也激 励火电装机增长。从利用小时数的指标来看,反而与火电毛利润负相关,一方面系 其上网顺序靠后,发电量受水电和新能源装机影响,另外是其他三要素权重较大, 导致利用小时数的影响偏弱。展望未来,装机增长或仍挂钩顶峰负荷的提升,而利 用小时数伴随能源结构转型和容量辅助服务价值提升,利用小时数的权重愈发下降。

与利润影响因素基本一致,历史上火电板块行情受煤价、电价、装机等驱动。复盘 火电板块近十年走势,市场博弈点从盈利改善(低煤价)-利润提升(绿电)进行转 变,2023年下半年至今受政策及煤价继续回落影响、板块波动上涨。 盈利改善(低煤价驱动):2015年煤价大幅下降(秦皇岛Q5500煤价均值在427元/ 吨),盈利性亦驱动运营商加快新增装机投产建设,当年火电装机同比增速升至7.8%, 火电成长属性被市场认可。 火电受限(新能源大发展):2018-2021年煤价持续下降、但期间火电市场表现亦持 续低迷,电力过剩叠加新能源竞争挤压火电空间,期间年新增火电机组下降至35- 40GW(此前为50GW左右)。 利润提升(火电+绿电建设):2021年至今火电行情再次启动,一为能耗双控背景下 绿电价值重估,二为我国最大用电负荷持续高增,火电新增核准、投产装机加快;三 为伴随煤价波动、股价亦有起伏。 盈利提升+定位转变(煤价回落+调节价值):聚焦2023年下半年至今,火电全面转 盈,同时电改政策频发,容量电价、辅助服务政策相继落地,市场逐步开始对火电发 电+调节价值有所认知,期间煤价中枢持续回落,火电板块市场表现波动向好发展。

(二)但在能源结构转型的背景下,火电的驱动要素在发生变化

伴随能源转型火电的功能在变化,从发电资产走向调节资源,发电利用小时数对利 润的影响愈发弱化。伴随双碳目标的提出,以风光为主的清洁能源快速发展,从发电 结构来看,2023年以来风光在月度发电增量中占比持续提升(2025M1-7已达124%), 对其他电源的挤出效应明显(尤其是火电);截至2025年7月末,我国火电装机占比 已由2015年的66%降低至40%,火电发电量占比已由2015年的74%降低至65%,利 用小时数近五年波动向下。但我们认为,在转型的背景下,火电的功能在变化,传统 火电四要素框架本质是仅聚焦发电价值,因此此前周期属性非常突出;但当前火电 正在从发电资产走向调节资源,周期性愈发弱化。

火电公司纷纷表达发电策略改变,单季度业绩愈发稳定。从2025年中报来看,上半 年受来水好转及新增风光发电量较多影响,全国性火电公司火电上网电量同比增速 在-7%~-2%左右,与全国范围火电发电量同比下降2.4%基本一致;区域公司中,内 蒙华电受所在部分区域用电需求有限下、新能源装机容量持续增加影响电量下降 15.6%,部分区域公司受装机投产(浙能电力)影响电量增长接近4%。电价方面, 7家火电公司提出通过市场化交易、抢发效益电、优化报价策略等方式提升度电收入, 尽管电量下降,但度电收入好于预期,即火电弱化发电价值、强化容量调节价值正在体现。

综合考虑上述变化,我们试图探讨,新形势下的火电度电收入。我们提出【火电度 电收入=容量电价折度电(容量电价/发电利用小时数)+调节价格+电量电价】。其 中容量电价政策自2024年1月1日开始实施,其中要求2024-2025年绝大部分地区对 应容量电价100元/千瓦·年,且提出2026年起提升至165元/千瓦·年,因而容量电 价有确定性提升空间。调节价格将由调节供需决定,风光发电量占比持续提升下, 预计调节需求持续增长,而作为电源测调节供给的提供方主要由火电、抽水蓄能、 电化学储能等构成,关注各个主体投产参与程度。

前文我们提到,观察到火电公司提出通过市场化交易、抢发效益电、优化报价策略 等方式提升度电收入,电量电价优于此前预期,拆分来看我们提出【电量电价=长协 电价*长协发电电量(非签约电量)+(长协电价-现货电价)*长协签约电量中交易电 量+现货电价*现货电量】构成,其中伴随交易策略的愈发灵活,长协签约电量中交易 电量部分呈现提升趋势,伴随现货市场的广泛推行、现货电量与中长期电量呈现此 消彼长趋势;电价层面,现货电价为96个时间段报价(存在峰谷价差),火电在现 货市场可以通过合约套利以及峰谷策略的方式实现度电电量电价的提升。 因而我们认为,在度电容量电价、辅助电费提升趋势下,电量电价对火电度电收入 的影响能力在降低;再进一步聚焦电量电价,在中长期交易电量逐步下降的背景下, 年长协电价(即中长期协议电价)对电量电价影响能力在下降,未来不必过度博弈 年长协电价的签订情况。

(三)新形态下的火电模型迭代,从波动周期走向稳定价值

如何理解新形态下的火电模型提升的盈利稳定性呢?我们认为可从三方面来观测: 一是容量电价的上涨;二是辅助服务收入的提升;三是看好煤电联动的推进弱化发 电价值。 2026年容量电价将进一步提升,火电度电收入中稳定电价部分的比例继续提高。根 据国家发改委、国家能源局《关于建立煤电容量电价机制的通知》,容量电价政策自 2024年1月1日开始实施,其中要求2024-2025年,省级电网中河南、湖南、重庆、 四川、青海、云南、广西等七个省份煤电机组固定成本回收比例是50%,对应容量电 价165元/千瓦·年;其余省份成本回收比例为30%,对应容量电价100元/千瓦·年。 预计自2026年起,多数地区的成本回收比例将提至50%,对应容量电价165元/千 瓦·年,四川、云南等领先省份将提升至70%以上,对应容量电价230元/千瓦·年, 容量电价预期有提升空间,火电度电收入中的稳定部分比例持续扩大。

二是辅助服务收入的提升:龙头华能国际近年辅助服务收入体量显著提升。受新能 源快速增长影响,火电机组正加速向辅助调节型电源转型,2022-2024年华能国际辅 助服务电价净收入分别达14.73、27.18、24.58亿元,2025年上半年为10.81亿元, 尽管受到部分省份推行现货市场后,调峰收入融入现货电价的情景,我们看到公司 辅助服务收入体量快速提升。且预计伴随新能源发电量占比的持续提升,该部分调 节需求仍将持续增长。综合前两方面来看,来自容量电价、辅助服务的稳定收入(非 煤属性)占比快速增长,有望削弱火电的周期波动。

三为看好电量电价和煤价联动,且发电价值在持续弱化。我们认为在煤价相对平稳 或者是非大涨大跌的状态下,月度电价和现货电价将对年度长协形成较好的指引作 用。从年内来看,各省平均月代购电降幅自2月起持续收窄,我们虽在当下无法明确 2026年的年度长协电价降幅,煤价在2026年的大幅向下又难以被市场接纳,煤电联 动也在持续推开,我们看好的是年度长协占比下降,月度现货占比提升有效反映煤 价(甚至对煤价形成影响),或无需太多纠结年度长协电价预期。

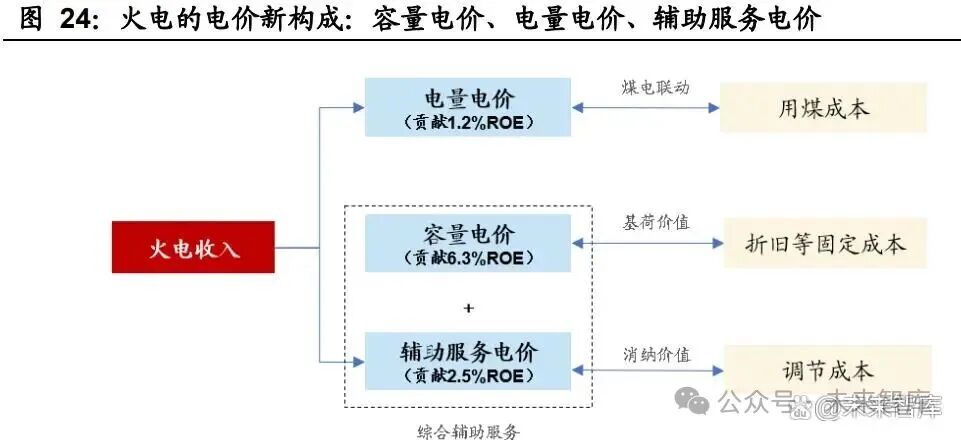

我们认为在新形态的火电模型下,ROE将维持在10%左右水平。对火电的ROE模型 进行拆解来看,我们在2024年4月发布行业深度报告《煤价企稳——开启新火电三部 曲》中提出,火电正从“纯发电资产”走向“调节资源”,相关价格机制已经明确, 分别是容量电价回收固定成本、电量电价回收变动成本、辅助服务回收调节成本。 测算容量电价对应ROE为6.3%、辅助服务电价对应ROE为2.5%、电量电价争取打平 用煤成本,合计ROE预计维持在10%以上,且火电公司经历前几年的煤价大涨,净 资产仍有折损,ROE阶段性还会更高。

以华能、华电、国电三家公司为例,测算2024年度容量及辅助服务部分利润贡献均 值达八成左右。收入部分:基于【电量电价收入=火电营业收入-容量电费收入-辅助 服务收入】大框架;其中容量电费收入=2024年煤电容量电价(100元/千瓦/年)×煤 电装机;华能国际年报披露辅助服务为24.58亿元,华电国际、国电电力辅助服务收 入参考华能国际辅助服务收入与装机比例进行换算假设所得;电量电价收入通过披 露的火电营业收入减去上述两项所得。 利润部分:华能国际、大唐发电披露火电税前利润,考虑一定所得税率测算至净利 润,国电电力直接披露火电净利润。容量电价部分净利润考虑为该部分收入扣除增 值税、扣除所得税,辅助服务部分净利润考虑为该部分收入扣除改造成本、扣除所 得税;发电部分净利润为火电净利润减去上述两项所得(燃料成本、财务费用等其 他成本统一包含在发电部分)。 从结果来看,2024年华能国际、华电国际、国电电力由容量部分贡献的利润占比分 别为89%、77%、46%,辅助服务部分贡献的利润占比分别为11%、7%、3%。当前 发电部分利润占比已较为有限,伴随前述讨论的容量+辅助服务部分持续提升,发电 价值弱化,新形态下的火电模型盈利的稳定性大幅提升。

二、市值管理+净资产修复+分红提升三箭齐发,火电预期向好

(一)市值管理举措陆续落地,盈利改善净资产持续修复中

电力年内有清晰的产业趋势变化——市值管理,将稳定盈利、提升分红、驱动行情。 年初至今,不完全统计已有13家公用事业公司发布市值管理方案,其中火电占6家, 华能集团下属三家电力公司发布市值管理方案。从方案对股价短期连续或大幅下跌 的界定来看,都是以连续20个交易日股价跌幅达到20%或低于最近一年股票最高收 盘价50%作为条件,采取措施包括分析波动原因、加强投资者交流、采取分红、回购、 增持等手段稳定股价等。我们看到市值管理方案发布后,各公司股价跌幅可控,我们 认为市值管理将超预期的实现行情稳定,即股价跌幅若短期较为明显,有市值管理 方案公司的投资价值则非常突出。

盈利改善下净资产持续修复,部分公司开始积极偿还永续债、提升资产质量。过去 几年由于煤价飙升且长协履约不足,火电公司的报表严重缩水,2021年单年火电板 块净资产就下滑了9.2%,同时永续债规模亦持续提升,2023年达到峰值为1985亿元 (央企具备资产负债率考核要求)。伴随2023年下半年起火电盈利逐步修复,火电 公司净资产亦逐步增长,2023、2024年火电板块扣除永续债后的归母所有者权益较 上年末均增长8.2%、2025H1较2024年末增长3.5%。此外,我们还发现板块永续债 规模亦开始下降,2025H1已降低至1982亿元,个股中如华电国际2025H1永续债剩 余200亿元、较2023年末已下降107亿元。过去市场通常采用剔除永续债还原真实净 资产方式给予火电资产PB估值,若考虑火电公司未来逐步偿还永续债,当前所有者 权益将持续提升,从而扩大市值空间。

(二)自由现金流改善突出,分红持续兑现且逐步提升

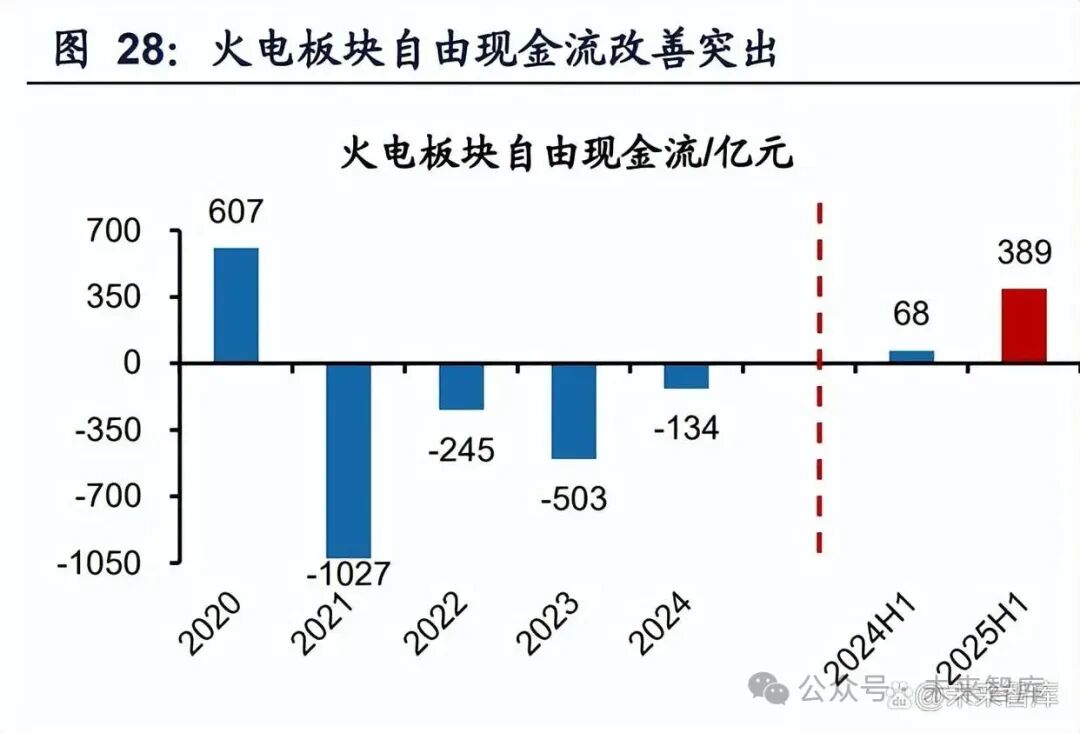

受益于盈利恢复,火电板块经营现金流净额同比持续改善。根据WIND,2025年上半 年A股火电板块实现经营性现金流净额1440亿元(同比+29.4%),现金流持续好转, 考虑为:(1)火电盈利持续修复,现金流亦有所改善;(2)市场煤价下降带来的燃 料支出减少及库存变化等综合影响。伴随资本开支趋于稳定,火电自由现金流改善 亦突出。个股层面来看,国电电力2024年规划资本开支780亿元、实际完成738亿元, 2025年预计完成资本开支741亿元、新能源项目投资规划下降;中国电力2023-2024 年清洁能源资本开支基本持平。此外,火电公司亦开始积极偿还负债,2025年上半 年筹资现金流净额净流出183亿元。

火电公司分红持续兑现且提升,2025H1火电板块分红总额同比提升91%。伴随盈利 持续改善,2023年度火电板块分红总额已提升80.6%,2024年继续同比提升22.0%; 火电板块股息率已从2021年0.9%绝对低点升至2024年3%以上。当前多家公司发布 分红承诺,如国电电力承诺2025-2027年现金分红不少于归母净利润的60%且每股 派息不低于0.22元、内蒙华电承诺2025-2027年现金分红不少于可供分配利润的70% 且每股派息不低于0.1元;市值管理方案中亦提及增加分红频次,2025年上半年华电 国际、国电电力延续中期分红,新增大唐发电、浙能电力、宝新能源(维权)进行中期分红; 伴随盈利改善及稳定性提升,火电板块分红具备可持续性。

三、火电的“公用事业化”时刻或已来临

(一)盈利稳定:火电“公用事业化”正在进行

火电的“公用事业化”时刻或已来临。市场经常用公用事业属性来形容盈利稳定、 长久期、高分红的价值股,而作为公用事业本身的电力各子行业,却又各自走在公 用事业这条道路的不同阶段,盈利和估值体系差异明显。我们以盈利稳定性、分红 能力和ROE水平三个要素来对电力资产进行所处商业模式的界定。我们认为长期来 看,若以水电作为衡量公用事业进程的标杆,当前火电盈利将逐步稳定脱离周期, 分红能力伴随报表改善及市值管理落地陆续提高,火电的“公用事业化”正在路上。

横向对比来看,火电ROE有趋于稳定趋势,现金分红总额快速提升中。十年维度来 看,火电历史上受制于煤价、电价等因素,ROE波动率远高于水电、核电等资产, 但伴随商业模式的转变,容量+辅助服务部分持续提升,发电价值弱化,新形态下的 火电模型盈利的稳定性大幅提升,ROE有望趋于稳定。近年伴随盈利改善,火电板 块现金分红总额已实现快速提升,但分红比例仍不足40%(2024年度水电、燃气分 红比例均超50%);伴随盈利稳定加速报表修复,火电板块分红比例及分红总额均 存在较大提升空间。

(二)估值切换:盈利稳定分红提升——火电的股息率定价

案例:水电龙头长江电力以2016年为界,其估值方式由PE估值转为股息率定价。复 盘长江电力上市以来股价走势,以2016年为节点呈现出截然不同的特征,以2004年 初为基准,2016年以前,长江电力股价走势与沪深300指数走势基本一致,2004年 初到2014年底,长江电力累计涨幅211%,超额收益率17.5%,在此期间公司归母净 利润由2003年的14.4亿元提升至2014年的118.3亿元,估值回归至正常状态。2016 年以后,长江电力股价一路长牛,彻底与指数脱钩,超额收益率持续上涨至2023年 年底的653%,2016年正是长江电力收购溪向电站、首次提出分红承诺的时间,此后 长江电力进入相对成熟期,稳定的分红推动公司估值方式由2016年以前的PE估值转 换至股息率定价法。

案例:综合能源公司申能股份,ROE相对稳定、逐步提高分红比例,近一年多PB估 值稳定在1.1-1.2倍。申能股份以电力(煤/气/风/光)、油气(煤炭贸易天然气管输) 为主业,立足上海市及长三角地区,受益于上海市竞争格局较优、政策执行灵活且 及时,公司大部分业务盈利较为稳定,2021年煤价大幅上涨前ROE保持在6%-8%, 2023-2024年受益于绿电发展及煤价中枢下降,ROE保持在10%以上。复盘公司股 价表现来看,公司自2021年起股价持续上涨、2023年末加速上涨,考虑一方面为煤 电盈利持续修复、另一方面为公司分红比例提升至55%-60%区间(2020年前基本在 50%-55%区间),伴随市场风格等影响,公司盈利稳定、高股息属性受到青睐,PB 估值从2021年初0.8倍提升至当前1.1-1.2倍。申能股份作为火电行业公用事业化程 度较高的优质标的,可作为板块后续演绎参考。

案例:华能国际发布市值管理、国电电力发布分红承诺后,市场均给予积极反应。 火电龙头华能国际3月公司发布市值管理规定,提出对股价短期连续或者大幅下跌情 形(连续20个交易日累计跌幅达20%、低于近一年最高收盘价50%等),公司或采 取回购、增持等行为;同时提出重视现金分红;公告发布后市场给予积极反应,港股 上涨近40%、A股上涨近15%。龙头国电电力8月发布分红承诺,承诺2025-2027年现金分红不少于归母净利润的60%且每股派息不低于0.22元,公告发布后19个交易日 股价上涨14.6%。

火电板块:当前A、H股PE估值分位水平为显著低位,A股PB分位水平为中游位置。 考虑公用事业资产较多两地上市公司,我们通过2015年至今估值分位水平一同对比, PE估值角度,当前火电A、H股分别为12.69、10.88倍,PE估值分位水平分别为18%、 22%,处于公用事业5个子板块(火/水/绿/核/燃)下游。PB估值角度,当前火电A、 H股分别为1.05、0.70倍,PB估值分位水平分别为41%、86%,H股处于较靠前水平、 A股处于中游水平。

市值空间:看好火电板块分红比例逐步提升,同时公用事业化加速下有望切换至股 息率定价。我们在《水电系列深度报告(四):估值:每股分红提升——走向DDM 之路》中探讨过不同估值方式的适用条件,其中PE、PB估值水平参考预期业绩增速、 ROE等,与经营能力挂钩,成长期公司估值可参考PEG,盈利不稳定公司更适用PB 估值;而当公司进入成熟期、业绩增速下滑,可以通过提高分红稳定估值,在提高分 红的初始阶段,我们关注较短周期的分红,适用股息率定价,估值大小取决于分红 高低,此时的PE估值是由分红率/股息率倒算出来的结果,不再适用PEG的估值逻辑。 水电近十年分红比例稳定保持在50%以上,市场对其合理股息率要求不断下降至3%左右,基于【PE=分红率/股息率】倒算出PE估值在17-20倍左右。分红比例来看, 火电资产当前A股分红比例不足40%、H股受海外投资者偏好影响分红比例为50%, 均存在向上提升空间;市场预期合理股息率来看,基于盈利趋于稳定背景下,火电 资产分红能力可靠程度大幅提升,预期股息率有望下修,分子分母端同时打开市值 空间。

基于分红比例提升、预期股息率下降,测算部分火电公司市值具备翻倍空间。以2024 年盈利能力、分红比例、股息率为基数,基于股息率定价模型分别从分子、分母端的 改善对市值空间进行测算: (1)基于2024年分红率若分别提升3/5/8/10pct,大部分公司对应市值空间在20%- 40%不等,其中国电电力考虑【归母净利润-一次性出售资产收益】后、2024年度分 红比例已达67.8%,仅考虑提升3pct假设,暂不考虑继续提升;京能电力受2024年股 息率相对较低影响,考虑分红比例提升后空间突出。 (2)基于现金分红比例提升假设,若再考虑A股预期股息率下降至4%(H股考虑红 利税下降至5%),大部分公司对应市值空间在20%-70%不等,其中申能股份对应空 间突出、均超50%;若A股预期股息率下降至3.5%(H股考虑红利税下降至4.4%),华能国际AH、华电国际AH、国电电力空间有望超50%,华润电力、内蒙华电在60%- 80%,申能股份、京能电力有望翻倍。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

获取精品报告请登录【未来智库】www.vzkoo.com。

>>>查看更多:股市要闻