内容概况:全球能源革命与数字化转型的浪潮中,碳化硅器件作为第三代半导体的核心材料,正以其独特的物理特性——高耐压、高导热、低损耗,重塑功率电子产业格局。从新能源汽车的电机控制器到5G基站的信号放大器,从光伏逆变器的能量转换到轨道交通的牵引系统,碳化硅器件正成为推动多领域技术升级的关键力量。技术突破是推动碳化硅器件市场普及的关键因素。近年来,国内企业在衬底、外延、器件制造等关键环节取得了显著进展。衬底环节:天科合达采用物理气相传输法(PVT)将8英寸晶体生长周期从200小时压缩至150小时,良率提升至40%。三安光电通过掺杂氮化铝缓冲层,将微管密度降至0.5/cm²,达到国际领先水平。外延环节:深圳平湖实验室在GaN/SiC集成领域取得突破性进展,在国际上首次研制了商用8英寸4倾角4H-SiC衬底上的高质量AlGaN/GaN异质结构外延,该成果打破了大尺寸GaN与SiC材料单片集成的技术瓶颈,为GaN/SiC混合器件的发展及其产业化进程奠定基础。器件制造:MOSFET占比高,成为主流产品。比亚迪半导体、华润微等企业通过垂直整合快速崛起,产品性能接近国际先进水平。宏微科技(维权)1200V SiC MOSFET及SBD芯片实现小批量出货;斯达半导体应用于光伏逆变器、储能等下游行业的多个封装系列的新一代750V、1200V SiC MOSFET分立器件(单管)产品开始批量交付。在技术突破与产业应用的共同推动下,中国碳化硅器件市场规模呈现逐年增长的态势。数据显示,中国碳化硅器件行业市场规模从2020年的3亿元增长至2024年的19亿元,年复合增长率为58.64%。预计2025年中国碳化硅器件行业市场规模将增长至27亿元。

相关上市企业:士兰微(600460)、芯联集成(688469)、斯达半导(603290)、华润微(688396)、三安光电(600703)、扬杰科技(300373)、东尼电子(603595)、比亚迪(002594)、理想汽车-W(02015)、绿联科技(301606)等。

相关企业:泰科天润半导体科技(北京)有限公司、北京天科合达半导体股份有限公司等。

关键词:碳化硅器件行业相关政策、碳化硅器件行业产业链、碳化硅器件制造成本占比结构图、碳化硅下游应用结构占比、全球碳化硅器件行业市场规模、中国碳化硅器件行业市场规模、全球碳化硅器件市场竞争格局、碳化硅器件行业发展趋势

一、碳化硅器件行业概述

碳化硅器件是采用碳化硅材料制造的一种宽禁带电力电子器件,产品主要包括SiC二级管、SiC MOSFET、全SiC模块(SiC二级管和SiC MOSFET构成)、SiC混合模块(SiC二级管和SiC IGBT构成)等。碳化硅器件以其优异的耐高压、耐高温、低损耗等性能,能够有效满足电力电子系统的高效率、小型化和轻量化要求,在新能源汽车、光伏发电、轨道交通、智能电网等领域具有明显优势。

碳化硅器件的特点包括高温性能、高频特性、高击穿电压、耐辐照特性。高温性能是指碳化硅器件可以在较高温度下工作,具有优异的热稳定性和抗高温性能。高频特性是指碳化硅器件具有较高的开关速度和频率响应,适用于高频电子设备。高击穿电压是指碳化硅器件的击穿电压远高于硅器件,提供更高的电压承受能力。耐辐照特性是指碳化硅器件对辐射具有较强的耐受能力,适用于核电、航天等辐射环境下的应用。

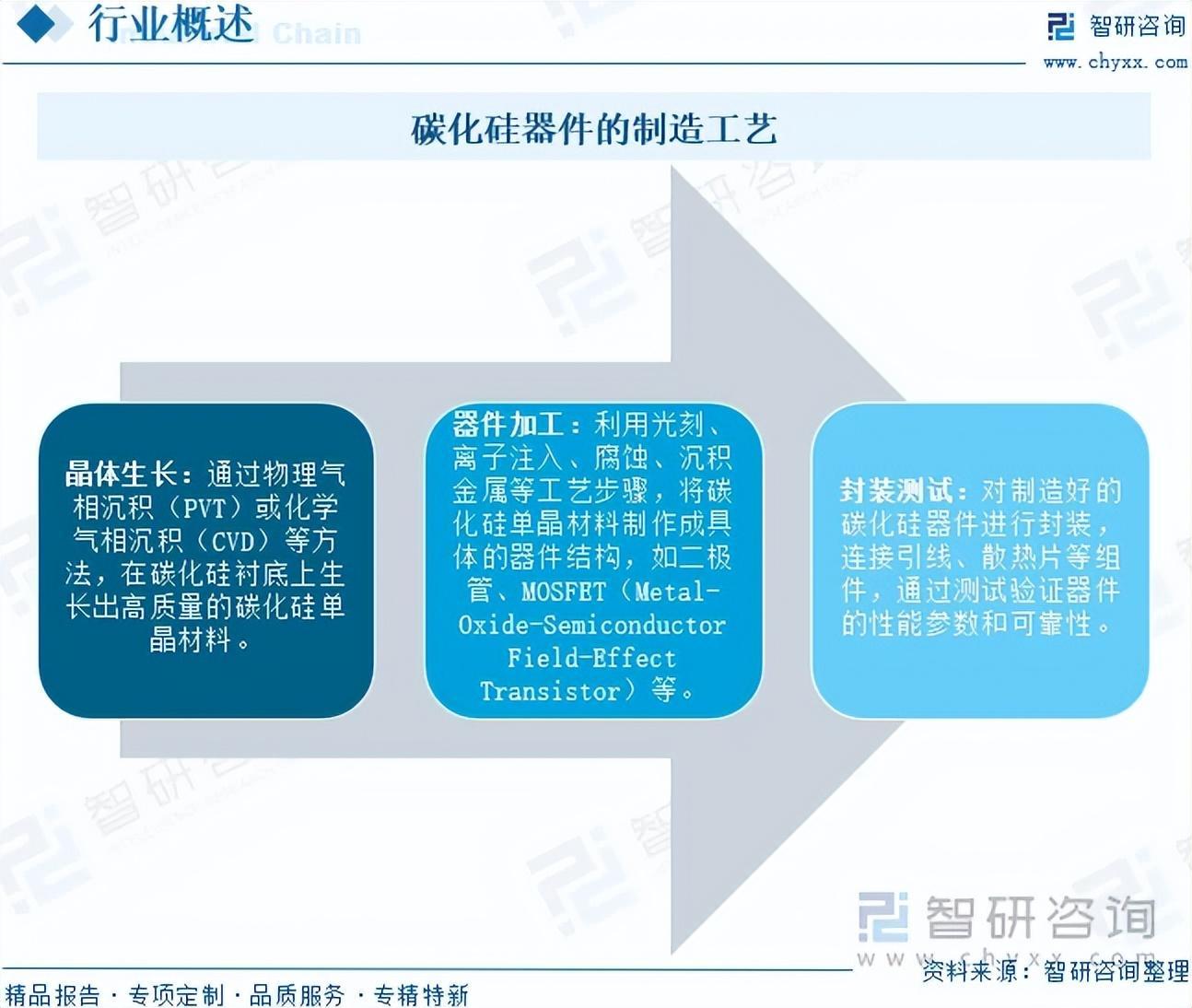

碳化硅器件的制造工艺包括晶体生长、器件加工、封装测试等步骤:在晶体生长步骤中,通过物理气相沉积(PVT)或化学气相沉积(CVD)等方法,在碳化硅衬底上生长出高质量的碳化硅单晶材料。在器件加工步骤中,利用光刻、离子注入、腐蚀、沉积金属等工艺步骤,将碳化硅单晶材料制作成具体的器件结构,如二极管、MOSFET(Metal-Oxide-Semiconductor Field-Effect Transistor)等。在封装测试步骤中,对制造好的碳化硅器件进行封装,连接引线、散热片等组件,通过测试验证器件的性能参数和可靠性。

二、碳化硅器件行业政策

近年来,中国碳化硅器件行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励碳化硅器件产业发展与创新。例如,2024年3月,河南省人民政府办公厅印发《河南省加快制造业“六新”突破实施方案》,加快布局发展氮化镓、碳化硅、磷化铟等半导体材料,开发Micro—LED(微米发光二极管)、OLED(有机发光二极管)用新型发光材料,薄膜电容、聚合物铝电解电容等新型电子元器件材料,电子级高纯试剂和靶材、封装用键合线、电子级保护及结构胶水等工艺辅助及封装材料。2025年8月,工业和信息化部、市场监督管理总局印发《电子信息制造业2025-2026年稳增长行动方案》,持续推进半导体、光伏、锂电池、超高清视频、时空信息、新型显示等领域与有关国家地区间常态化交流合作机制。

三、碳化硅器件行业产业链

碳化硅器件产业链上游为原材料和零部件,主要包括碳化硅衬底、外延材料等。产业链中游为碳化硅器件的生产制造环节。产业链下游为碳化硅的应用领域,包括新能源汽车、光伏发电、轨道交通、智能电网等。

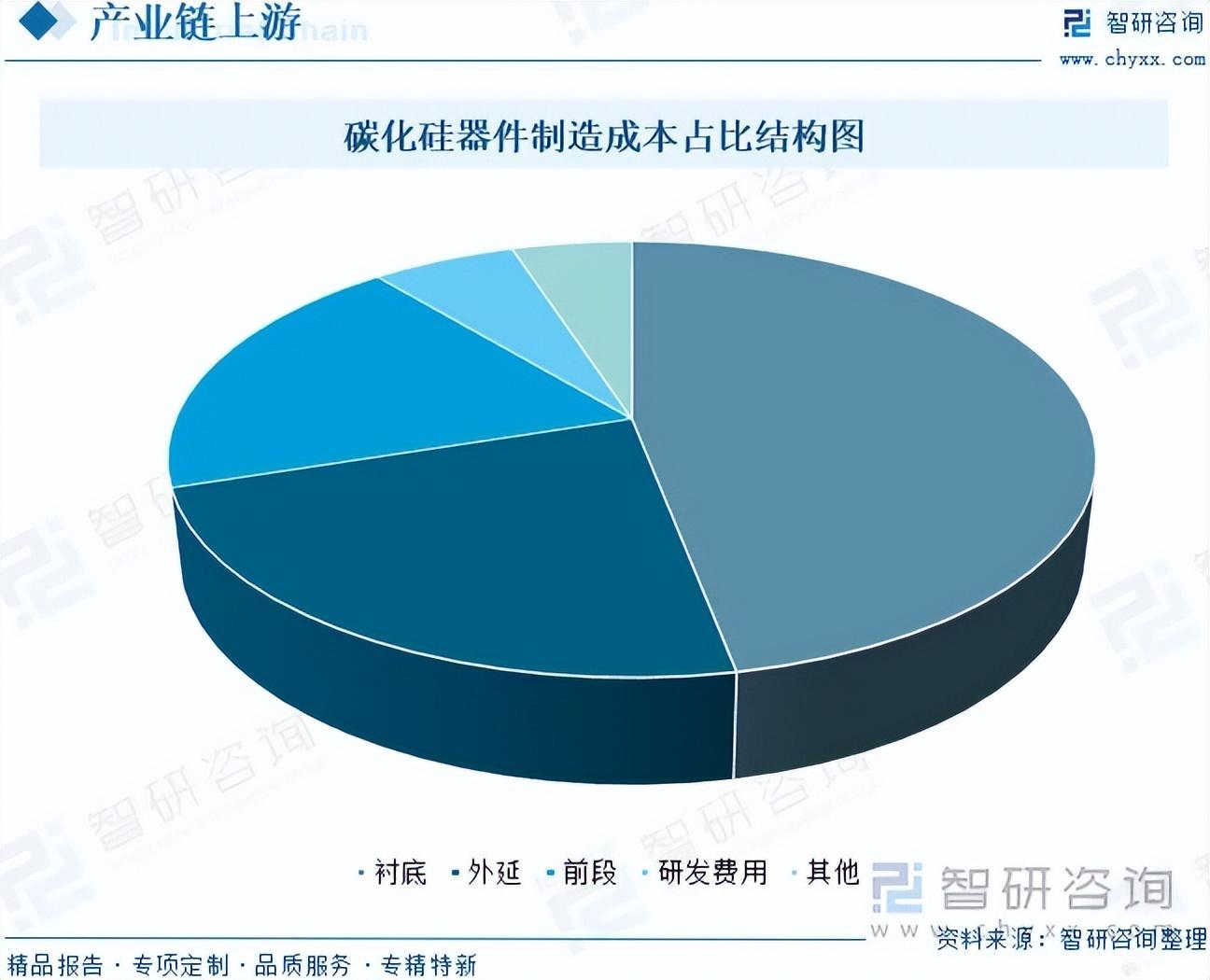

碳化硅器件的成本构成涵盖原材料、制造、测试与质量控制以及研发设计等多个环节。其中衬底和外延工序的成本占比最高,分别达到47%和23%,共同构成了碳化硅器件成本的核心部分。为有效降低整体成本,产业链各环节需协同发力,通过优化原材料采购、改进制造工艺、提升测试效率、加强研发创新等途径,持续推进技术突破与成本控制,从而推动碳化硅器件的规模化应用与市场普及。

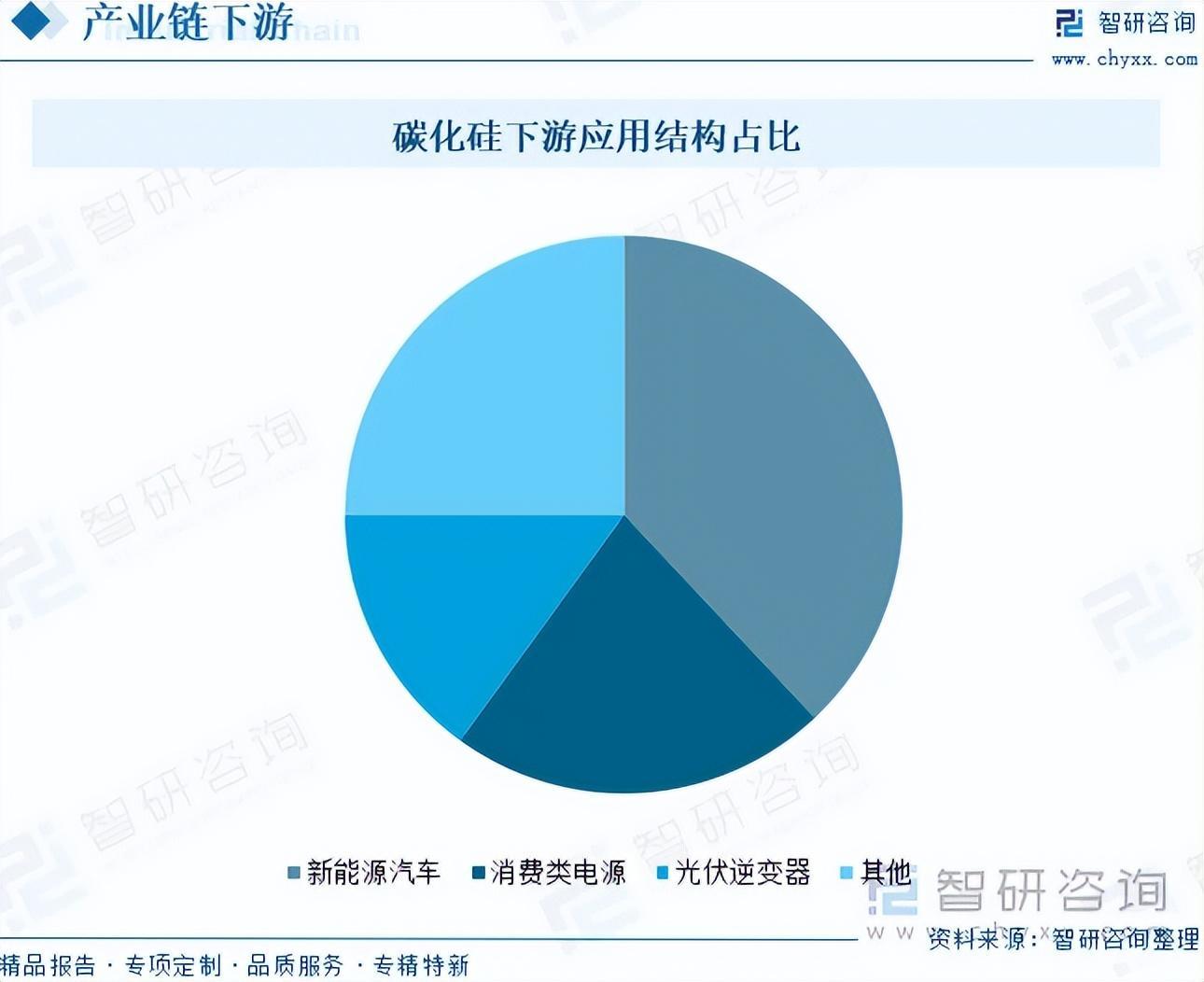

当前,碳化硅器件作为国家重点支持的前沿领域,已深度融入“新基建”战略布局,在5G基站、特高压、城际轨道交通、新能源汽车充电桩及大数据中心等关键领域发挥着核心作用。从下游应用结构看,新能源汽车是最大应用市场,占比高达38%;消费类电源位居其次,占比22%;光伏逆变器则以15%的份额成为第三大应用场景,共同构成了碳化硅器件市场增长的主要驱动力。

注:本文节选出自智研咨询发布的《趋势研判!2025年全球及中国碳化硅器件行业政策、产业链、市场规模、竞争格局及发展趋势:国产替代加速技术突破,碳化硅器件规模达27亿元[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询搜索查看。

由智研咨询专家团队精心编制的《中国碳化硅器件行业市场现状分析及发展趋向研判报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析碳化硅器件行业未来的市场走向,挖掘碳化硅器件行业的发展潜力,预测碳化硅器件行业的发展前景,助力碳化硅器件行业的高质量发展。

本《报告》从2025年全国碳化硅器件行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国碳化硅器件行业发展运行进行了深度剖析,展望2025年中国碳化硅器件行业发展趋势。《报告》是系统分析2025年度中国碳化硅器件行业发展状况的著作,对于全面了解中国碳化硅器件行业的发展状况、开展与碳化硅器件行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事碳化硅器件行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

>>>查看更多:股市要闻