同一 “农商行” 牌照下,资管业务命运却天差地别。

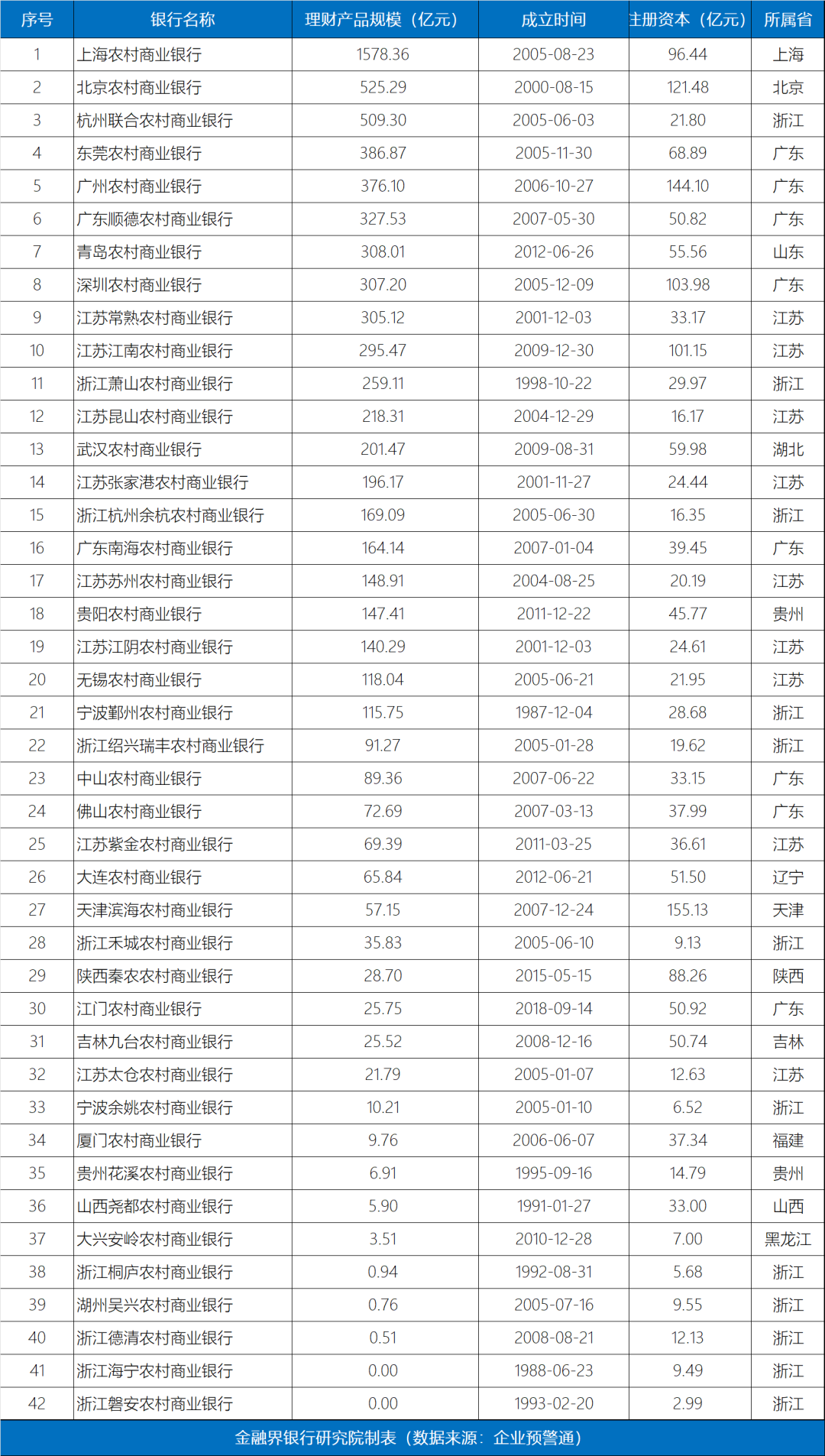

据企业预警通 2025 年中期数据,上海农商行以 1578.36 亿元理财规模独占鳌头,占 42 家农商行总规模的 21.6%,规模可媲美部分全国性股份行;而浙江地区多家农商行理财规模几乎归零,最低仅 0.51 亿元。

数据显示,上海农商行以1578.36亿元的理财规模独占鳌头,北京农商行、杭州联合农商行分别以525.29亿元和509.3亿元位列第二、三位,形成了农商行理财市场的“千亿梯队”“五百亿梯队”。

区域集聚:江浙粤占七成,地区发展不均衡

农商行理财市场呈现出明显的地域集中特征。江苏、浙江、广东三地农商行在理财业务上展现出绝对优势。

数据显示,江浙粤三地22家农商行理财规模合计达4456亿元,占总规模的70.9%。其中,江苏省9家农商行规模合计1514亿元,浙江省10家农商行规模合计1193亿元,广东省8家农商行规模合计1750亿元。

上海农商行和北京农商行作为直辖市代表,分别以1578亿元和525亿元的规模排在前两位,凭借其独特的区位优势和地方经济支撑,实现了与省级农商行相当的业务规模。

与之形成鲜明对比的是,东北、西北、华中地区农商行理财业务规模普遍偏小。大连农商行65.84亿元,陕西秦农农商行28.7亿元,与头部机构差距悬殊。

头部效应:前八家占比近六成,梯队分化明显

农商行理财市场呈现出显著的头部效应。规模排名前八的农商行合计规模达到4318亿元,占总规模的58%。

上海农商行一家独大,1578亿元的规模不仅遥遥领先其他农商行,甚至可与部分全国性股份行比肩。这与其地处国际金融中心的区位优势密不可分。北京农商行、杭州联合农商行、东莞农商行、广州农商行、广东顺德农商行、青岛农商行和深圳农商行组成了第二梯队,规模在300亿至530亿元之间。

这一梯队的农商行多位于经济发达地区,地方经济活跃度为理财业务提供了肥沃土壤。如东莞农商行依托珠三角制造业基础,广州农商行受益于粤港澳大湾区建设。

规模在100亿至300亿元之间的第三梯队包括江苏常熟农商行、江苏江南农商行、贵阳农商行、江阴农商行等13家机构,它们构成了农商行理财市场的中坚力量,21家农商行规模不足100亿元。

成立时间:老牌机构优势明显,新银行面临挑战

从成立时间来看,早期成立的农商行在理财业务上普遍具备先发优势。排名前十的农商行中,多数成立于2010年之前。

上海农商行成立于2005年,北京农商行成立于2000年,杭州联合农商行成立于2005年,这些较早完成改制的机构在客户基础、品牌认知等方面积淀深厚。

深圳农商行成立于2005年,东莞农商行成立于2005年,江苏常熟农商行成立于2001年,这些机构在当地经济发展过程中积累了丰富的客户资源和业务经验。

相比之下,新近成立的农商行面临更大挑战。江门农商行成立于2018年,理财规模仅25.75亿元;陕西秦农农商行成立于2015年,理财规模28.7亿元。

这些新生代农商行不仅面临激烈的市场竞争,还要应对资管新规下的严格监管要求,理财业务起步维艰。

值得注意的是,部分老牌农商行如浙江海宁农商行(1988年成立)理财业务发展停滞,表明成立时间早并不必然保证业务成功,战略定位与经营能力更为关键。随着理财子公司监管政策的逐步明朗,头部农商行将有望获取相关资质,实现业务的专业化、规模化发展。

未来,农商行理财市场差异化定位、专业化运营、数字化转型将成为制胜关键。在这一过程中,把握区域特色、深耕本地市场或许是最稳妥的发展策略。

>>>查看更多:股市要闻