报告摘要

事件: |

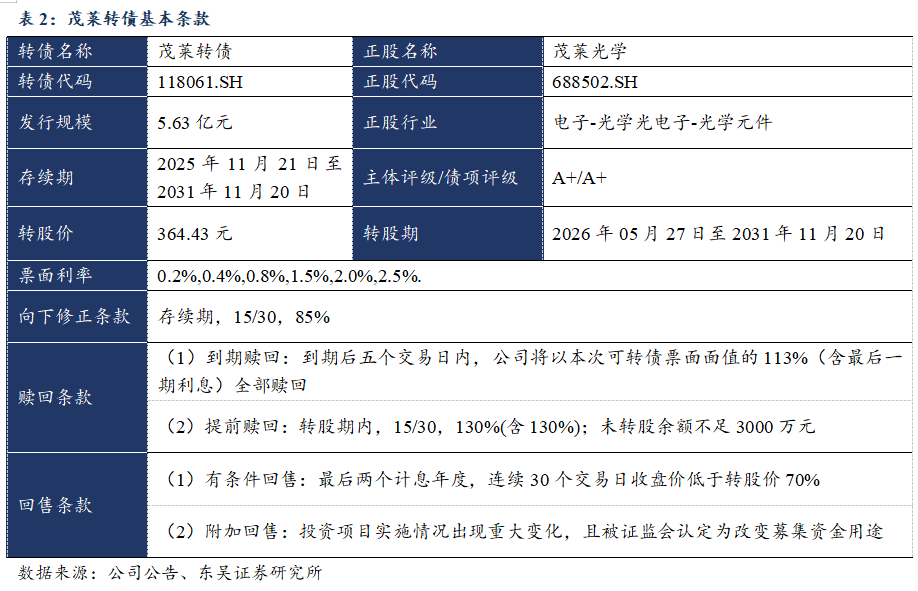

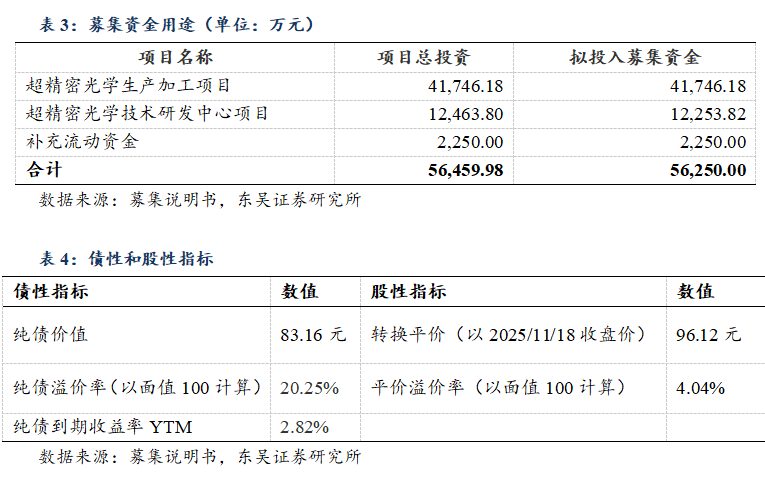

■ 茂莱转债(118061.SH)于2025年11月21日开始网上申购。总发行规模为5.63亿元,扣除发行费用后的募集资金净额用于超精密光学生产加工项目、超精密光学技术研发中心项目与补充流动资金。 ■ 当前债底估值为83.16元,YTM为2.82%。茂莱转债存续期为6年,中证鹏元资信评估股份有限公司资信评级为A+/A+,票面面值为100元,票面利率第一年至第六年分别为:0.2%、0.4%、0.8%、1.5%、2.0%、2.5%,公司到期赎回价格为票面面值的113.00%(含最后一期利息),以6年A+中债企业债到期收益率6.09%(2025-11-18)计算,纯债价值为83.16元,纯债对应的YTM为2.82%,债底保护一般。 ■ 当前转换平价为96.12元,平价溢价率为4.04%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2026年05月27日至2031年11月20日。初始转股价364.43元/股,正股茂莱光学11月18日的收盘价为350.29元,对应的转换平价为96.12元,平价溢价率为4.04%。 ■ 转债条款中规中矩,总股本稀释率为2.84%。下修条款为“15/30,85%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。按初始转股价364.43元计算,转债发行5.63亿元对总股本稀释率为2.84%,对流通盘的稀释率为8.41%,对股本摊薄压力较小。 |

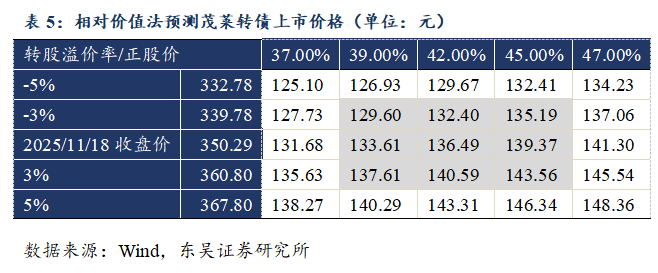

观点: ■ 我们预计茂莱转债上市首日价格在129.60~143.56元之间,我们预计中签率为0.0018%。综合可比标的以及实证结果,考虑到茂莱转债的债底保护性一般,评级和规模吸引力一般,我们预计上市首日转股溢价率在42%左右,对应的上市价格在129.60~143.56元之间。我们预计网上中签率为0.0018%,建议积极申购。 ■ 茂莱光学成立于1999年,作为国际前沿的精密光学综合解决方案引领者,经营范围涵盖光学光电元件、仪器设备的研发、生产和销售及相关设计服务,自营和代理各类商品和技术的进出口业务。公司在满足下游市场迫切供应需求的同时,持续突破技术边界,夯实在超精密光学制造领域的技术优势和综合竞争力,维护自身作为战略新兴领域超精密光学产品供应商的领先地位,致力于成为全球顶尖的高端光学科技创新应用标杆企业,推动全球光学产业向更高精度、更广泛应用领域迈进。 ■ 2019年以来公司营收波动增长,2019-2024年复合增速为17.78%。自2019年以来,公司营业收入总体呈现波动增长态势,同比增长率也持续浮动。2024年,公司实现营业收入5.03亿元,同比增加9.78%。与此同时,归母净利润也不断浮动,2019-2024年复合增速为-4.05%。2024年实现归母净利润0.36亿元,同比减少23.98%。 ■ 茂莱光学营业收入主要来源于精密光学元件、高端光学镜头、先进光学系统、服务费收入及其他业务。公司营业收入主要来源于精密光学元件,近三年占营业收入的比重分别为47.04%、50.20%和44.54%。公司精密光学元件收入整体呈波动增长趋势。 ■ 公司销售净利率和毛利率维稳,销售费用率、财务费用率与管理费用率均波动下降。2019-2024年,销售净利率分别为19.68%、16.91%、14.24%、13.45%、10.20%和7.06%,销售毛利率分别为56.71%、58.98%、52.87%、49.52%、51.89%和48.41%。 |

■ 风险提示:申购至上市阶段正股波动风险,上市时点不确定所带来的机会成本,违约风险,转股溢价率主动压缩风险。 |

正文

1. 转债基本信息

当前转换平价为96.12元,平价溢价率为4.04%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2026年05月27日至2031年11月20日。初始转股价364.43元/股,正股茂莱光学11月18日的收盘价为350.29元,对应的转换平价为96.12元,平价溢价率为4.04%。

转债条款中规中矩。下修条款为“15/30,85%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。

2. 投资申购建议

我们预计茂莱转债上市首日价格在129.60~143.56元之间。按茂莱光学2025年11月18日收盘价测算,当前转换平价为96.12元。

1)参照平价、评级和规模可比标的中贝转债(转换平价109.55元,评级A+,发行规模5.17亿元)、上声转债(转换平价92.51元,评级A+,发行规模5.20亿元)、蓝晓转02(转换平价92.00元,评级A+,发行规模5.46亿元),11月18日转股溢价率分别为24.64%、39.60%、47.22%。

2)参考近期上市的应流转债(上市日转换平价115.85元)、福能转债(上市日转换平价102.54元)、锦浪转02(上市日转换平价94.82元),上市当日转股溢价率分别为35.64%、37.14%、52.92%。

基于我们已经构建好的上市首日转股溢价率实证模型,其中,电子行业的转股溢价率为31.85%,中债企业债到期收益为6.09%,2025年三季报显示茂莱光学前十大股东持股比例为76.09%,2025年11月18日中证转债成交额为68,242,093,319元,取对数得24.95。因此,可以计算出茂莱转债上市首日转股溢价率为26.80%。

综合可比标的以及实证结果,考虑到茂莱转债的债底保护性一般,评级和规模吸引力一般,我们预计上市首日转股溢价率在42%左右,对应的上市价格在129.60~143.56元之间。

我们预计原股东优先配售比例为72.83%。茂莱光学的前十大股东合计持股比例为76.09%(2025/09/30),股权较为集中。假设前十大股东80%参与优先配售,其他股东中有50%参与优先配售,我们预计原股东优先配售比例为72.83%。

我们预计中签率为0.0018%。茂莱转债发行总额为5.63亿元,我们预计原股东优先配售比例为72.83%,剩余网上投资者可申购金额为1.53亿元。茂莱转债仅设置网上发行,近期发行的应流转债(评级AA+,规模15.00亿元)网上申购数约843.65万户,福能转债(评级AA+,规模38.02亿元)864.46万户,锦浪转02(评级AA,规模16.765838亿元)812.94万户。我们预计茂莱转债网上有效申购户数为840.35万户,平均单户申购金额100万元,我们预计网上中签率为0.0018%。

3. 正股基本面分析

3.1 财务数据分析

茂莱光学成立于1999年,作为国际前沿的精密光学综合解决方案引领者,经营范围涵盖光学光电元件、仪器设备的研发、生产和销售及相关设计服务,自营和代理各类商品和技术的进出口业务。公司依托长期以来深厚的技术积累与前瞻性研发投入,在满足下游市场迫切供应需求的同时,持续突破技术边界,夯实在超精密光学制造领域的技术优势和综合竞争力,维护自身作为战略新兴领域超精密光学产品供应商的领先地位,致力于成为全球顶尖的高端光学科技创新应用标杆企业,推动全球光学产业向更高精度、更广泛应用领域迈进。

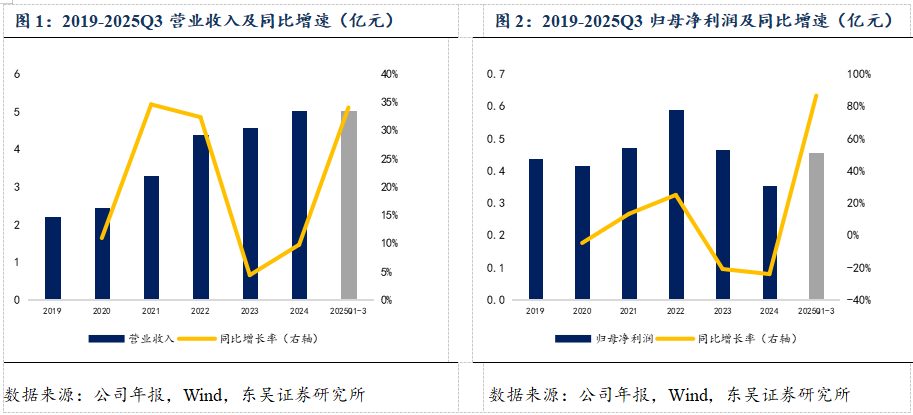

2019年以来公司营收波动增长,2019-2024年复合增速为17.78%。自2019年以来,公司营业收入总体呈现波动增长态势,同比增长率也持续浮动。2024年,公司实现营业收入5.03亿元,同比增加9.78%。与此同时,归母净利润也不断浮动,2019-2024年复合增速为-4.05%。2024年实现归母净利润0.36亿元,同比减少23.98%。

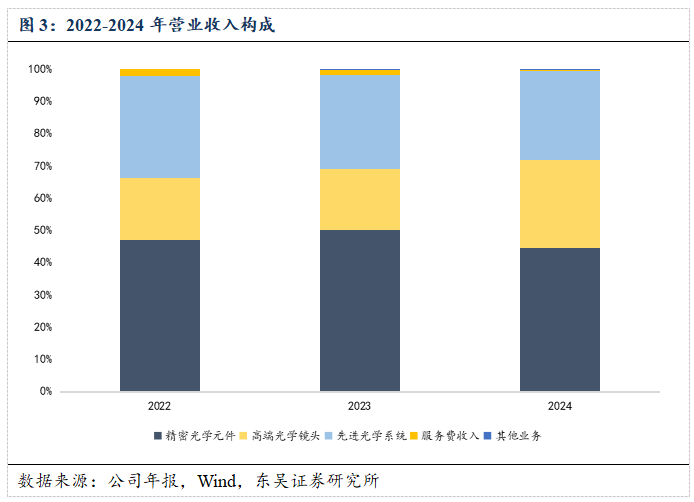

茂莱光学营业收入主要来源于精密光学元件、高端光学镜头、先进光学系统、服务费收入及其他业务。公司营业收入主要来源于精密光学元件,近三年占营业收入的比重分别为47.04%、50.20%和44.54%。公司精密光学元件收入整体呈波动增长趋势。其中,2024同比减少2.60%,2023年同比增长11.9%。主要系公司重视研发能力的提升,与全球领先的高科技企业及关键技术领域的科研院所合作的研发投入增加。

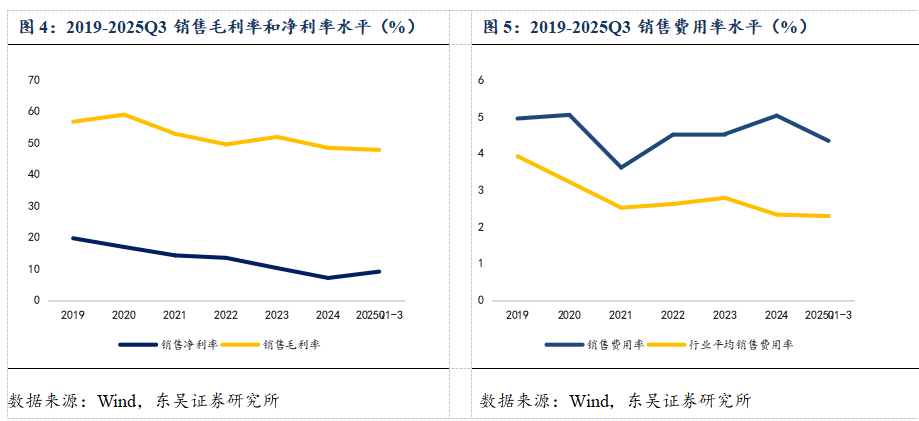

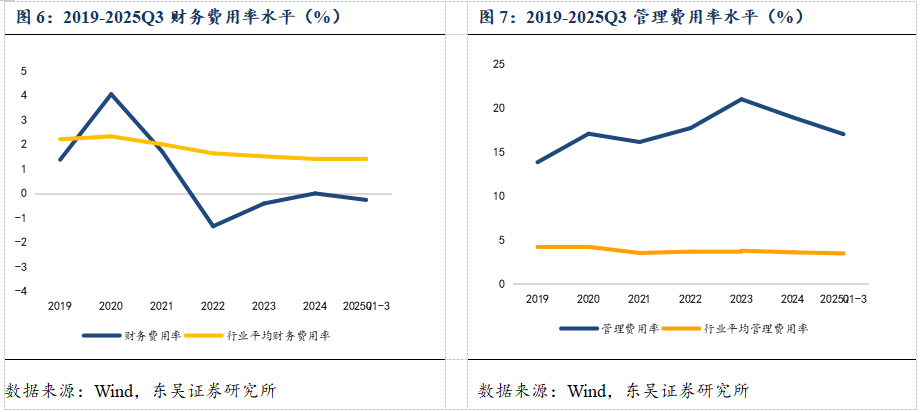

公司销售净利率和毛利率维稳,销售费用率、财务费用率与管理费用率均波动下降。2019-2024年,销售净利率分别为19.68%、16.91%、14.24%、13.45%、10.20%和7.06%,销售毛利率分别为56.71%、58.98%、52.87%、49.52%、51.89%和48.41%。销售净利率和毛利率维稳,主要系公司受益于全球半导体良好的发展基本面以及半导体国产替代等影响因素,公司半导体领域光学器件产品收入实现增长,光学镜头和光学系统板块收入同比保持基本稳定。销售费用率、财务费用率下降与管理费用率均呈现波动下降趋势,主要系公司产品采取直销模式,由公司销售部负责跟踪现有客户的产品需求,主要通过与客户直接进行商务洽谈的方式获取销售订单;公司定期进行内控审计,以降本增效为核心,完善精细化管理,加强对公司各部门的管理指标考核,同时对每一位管理层人员都设置考核机制和职责目标,从研发、运营、销售等角度出发,提升整体效能。强化成本意识,严格控制各项费用支出,使用技术创新、工艺革新提高生产效率,节约生产成本,提升整体经营管理效率;持续优化管理制度和业务流程,加强管理,提升经营效益。

注:图4-7中的行业平均线,均是通过计算申万二级行业指数的各项费用和主营收入的比值,得到相应的费用率,而不是单个公司的相应费用率的加权平均,这种计算方法在行业集中度比较高的时候,可能会突出主营收入较大的公司的影响,弱化主营收入较小的公司的影响。

3.2 公司亮点

茂莱光学作为国际前沿的精密光学综合解决方案引领者,专注于精密光学器件、高端光学镜头和先进光学系统的研发创新、设计优化及精益制造,凭借全面且卓越的“光、机、电、算”一体化系统研发设计能力,以及先进的光学薄膜技术、精密光学制造技术、高精度主动装调技术,结合尖端的定制化检测设备及其配套系统开发技术,为全球生命科学及医疗领域、无人驾驶、生物识别、AR/VR检测设备等多元应用领域提供高品质、定制化解决方案。依托长期以来深厚的技术积累与前瞻性研发投入,公司在满足下游市场迫切供应需求的同时,持续突破技术边界,夯实在超精密光学制造领域的技术优势和综合竞争力,维护自身作为战略新兴领域超精密光学产品供应商的领先地位,致力于成为全球顶尖的高端光学科技创新应用标杆企业,推动全球光学产业向更高精度、更广泛应用领域迈进。

4. 风险提示

申购至上市阶段正股波动风险,上市时点不确定所带来的机会成本,违约风险,转股溢价率主动压缩风险。

>>>查看更多:股市要闻