电力设备产业链观点与数据追踪

主产业链基本面论述

电力设备板块可以进一步细分为传统设备、出海、AIDC 三大方向。2025 年 1-9 月,全国电网工程投资完成额 4378 亿元,同比+9.9%,电源工程投资完成额 5987 亿元,同比+0.6%,今年以来网内投资维持较快增长态势,网外(电源+用电)受电源侧装机增速放缓和用电侧需求低迷影响增长承压,不同网内外占比的企业收入和业绩呈现类似趋势。特高压方面,年初市场预期完成至少“4直2交”核准和招标,全年预计实际完成“2 直 1 交”核准和招标且全部集中在四季度;今年前三批特高压设备招标金额 37.8 亿元,同比-59%。国网主网统招方面,今年前五批次中标金额 787.5 亿元,同比+20%,维持较快增长态势。电表方面,国网今年前两批中标价格环比持续下降,影响企业盈利预期,出海受基数较高影响增速有所放缓;第三批招标开始执行 2025 版标准,从开标情况看各类产品价格均有显著提升。今年前三批智能电表招标数量 7456 万台,同比-22%,前两批中标金额 122 亿元,同比-33%。从交付侧看,今年特高压交付提速,23 年核准项目已进入收尾阶段;主配网设备、电表等产品交付有所延迟。展望“十五五”,我们预计网外(电源+用电)随着新能源装机的稳健发展和用电侧需求的逐步复苏,电力设备需求维持小幅增长态势,但受行业竞争影响,盈利能力预计有所承压,头部企业凭借成本优势份额有望提升。特高压方面,“十五五”期间预计直流项目新增投产 15-20 条,交流项目预计投产8-12 条。主配网方面,预计整体维持高增态势,从结构上看为满足市场化、智能化需求,软件类需求占比有望显著提升。智能电表方面,总体需求数量预计保持稳定,但随着技术和性能要求的不断提升,单表价值量有望较“十四五”有明显提升。

2023 年以来,在老旧电力设备改造、新能源装机快速发展、发达国家制造业回流和新型市场国家用电量快速增长背景下,全球电力设备迎来需求景气周期;过去两年,出海方向龙头公司订单、业绩和股价形成共振。2025 年以来,北美AIDC资本开支大幅放量,海外企业产能落地不及预期,全球电力设备供需进一步吃紧;10 月以来,北美“缺电”催化不断,电力设备出海从此前的外溢逐渐转向主线,资金关注度持续提升。中国电力设备技术水平整体处于国际领先地位,在原材料、劳动力、供应链等方面具有突出优势,2023 年以来各类产品出口保持快速增长。2025 年前三季度变压器出口金额达到 455.8 亿元,同比增长43.5%;自动断路器出口金额 114.6 亿元,同比增长 13.9%。

展望“十五五”,尽管 23-24 年海外变压器、开关产能资本开支有部分投入,但考虑建设周期预计 27-28 年才迎来投产高潮。此外,电力设备生产很大程度依赖熟练劳动力,欧美国家劳动力短缺问题预计持续。经历“十四五”期间我国电力设备龙头企业“从零到一”的突破,“十五五”期间预计市占率有望持续提升。海外电力设备盈利能力普遍高于海外,将拉动企业综合盈利能力提升。AIDC 方向今年以来催化不断,北美四大云厂资本开支持续超预期,带动国内AI相关产业链股价走强。根据三季度财报数据,北美四大云厂进一步提高其全年资本开支计划,预计 2025 年资本开支规模接近 4000 亿美元,同比增长超过60%,AI 算力基础设施投入持续加大。供配电设备方面,5 月英伟达提出2027 年规模化应用 800V HVDC 架构以应对服务器功率持续提升的挑战,随后看到国内外电力设备企业在 800V HVDC 领域收并购、样机开发、产品合作催化不断。其中,固态变压器(SST)作为可能的 AIDC 终局供电方案市场关注度大幅增长。柜内电源方面,4 月份英伟达 GB200 服务器量产良率问题得到解决,机柜出货量快速提升,柜内电源需求随之爆发;800V 直流供电方案的导入预计将推动柜内电源的升级迭代,国内厂商有望迎来破局机会。

展望“十五五”,中国凭借成熟的产业链和制造业优势有望持续受益于海外AIDC建设,包括供配电设备在内的各环节有望从送样认证阶段进入批量交付阶段。此外,随着国产算力链的逐步成熟,国内 AIDC 资本开支有望进入放量拐点,进一步带动供配电企业产品需求。数据中心是可靠性要求最高、定制化属性最强的下游应用行业之一,供配电设备盈利能力明显高于其他行业,对带动相关企业盈利能力持续上行具有重要作用。

2026 年供需分析与技术变化

国内方面,网内电力设备供需长期整体保持稳定态势,网外电力设备受需求增速放缓影响存在供给过剩的可能。海外方面,我们预计以变压器为代表的产品供给持续偏紧,国内龙头企业出海步伐有望加速,产品价格存在上涨可能。AIDC供配电方面,变压器等部分环节供给偏紧,海外价格存在上涨可能。技术变化方面,随着新能源渗透率的持续提升,我们预计特高压柔性直流渗透率有望持续提升,而海上风电随着走向深远海直流送出占比提升,带动IGBT换流阀、直流电容等需求快速增长;智能电表新规落地带动单表价值量提升,且长期仍然存在优化提升空间。 AIDC 是技术变革和产品创新最密集的方向。随着 GPU 和服务器功率密度的持续提升,迫切需要供配电系统提高效率、减小占地、减少散热、减少用铜。我们认为,2026 年是 800V HVDC 落地应用的元年,将带动从 10/30kV 到48/54V 的全链路设备升级;考虑到数据中心客户的特殊性,我们预计行业头部企业有望率先送样挂机,包括四方股份、金盘科技、中恒电气(维权)、盛弘股份、麦格米特等。

风电产业链观点与数据追踪

主产业链基本面论述

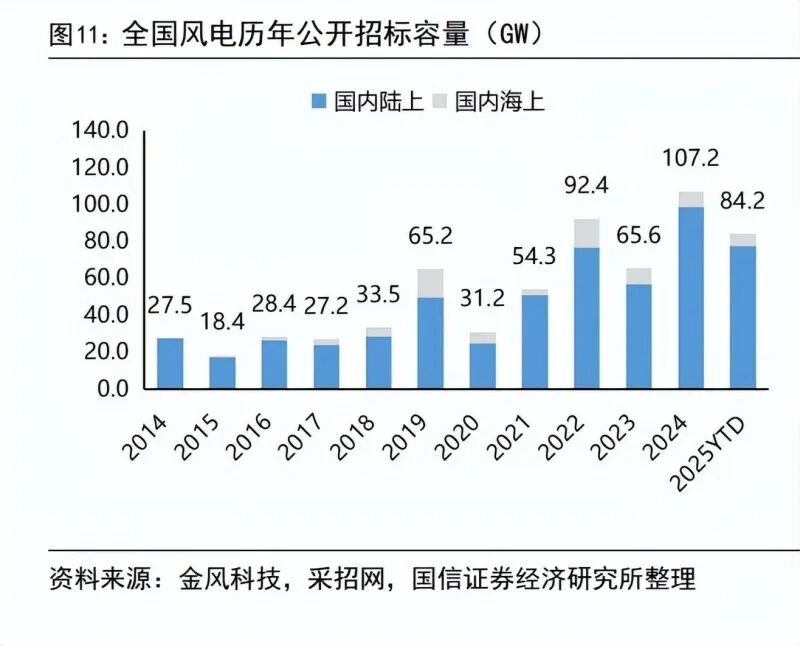

2025 年风电板块基本面变化不断。陆上风电方面,随着主机价格的触底反弹,产业链盈利迎来久违的修复,新兴市场需求持续旺盛,主机出口逻辑逐步兑现;10月以来,“十五五”陆风装机中枢上修。海上风电方面,今年以来江苏、广东重点项目陆续开工交付,海风标的迎来业绩兑现,深远海和“十五五”规划逐渐明朗,打开估值空间;欧洲供给依然偏紧,管桩环节出海量利齐增。根据国家能源局数据,2025 年 1-9 月,全国风电新增装机容量61.1GW,同比+56%,其中海上风电新增装机 3.5GW,同比+42%;我们预计,全年陆风新增装机容量有望达到 100GW,海上风电新增装机预计达到 8GW,其中陆风装机再创新高,海风装机稳健增长。根据金风科技统计,1-9 月全国风电公开招标容量102GW,同比-14.3%,全年招标预计达到 150-160GW,同比基本持平。2025 年1-10 月,全国陆上风电新增核准容量 113.5GW,同比+74%,再创新高;海上风电新增核容量8.1GW,同比-45%。2024 年 9 月以来,在风机反内卷、主机质量要求提升、主机企业利润结构变化等因素推动下,国内陆风投标价格显著修复,2025 年9 月公开投标均价为 1610 元/kW,较同期上涨 100-150 元/kW,涨幅约为10%。主机价格修复背景下,年初部分零部件实现涨价,而年初以来主要大宗(黑色)价格维持低位,零部件企业呈现逐季度量利齐增走势。我们预计,2025-2028 年国内陆风新增装机分别为 110/120/120/125GW,海风新增装机分别为 8/11/14/16GW。

在新兴市场旺盛的风电装机需求和欧美市场存量风机改造需求共同带动下,未来几年海外陆风将进入快速成长期。根据 GWEC 预测,2025-2028 年海外陆风新增装机分别为 42/51/60/66GW,海风新增装机分别为 6.3/13.4/10.0/10.8GW。2023年以来,新兴市场国家陆上风电进入快速发展期,中国主机企业凭借价格、服务、交付等优势海外订单大幅增长。今年以来,金风科技率先兑现海外交付与盈利弹性,制造业务大幅反弹。 展望 26-28 年,我们预计国内头部主机企业国内制造业务盈利将呈现持续修复状态,出口业务随着交付放量持续贡献利润弹性,整体呈现国内外景气共振态势。10 月下旬,北京国际风能大会召开,反馈 26 年国内陆风装机有望超预期,我们预计零部件环节将呈现“量增价稳”态势,龙头企业凭借规模优势和份额、品类拓展,具有较好的成长性。

今年以来,江苏、广东重点海风项目陆续开工,市场预期显著好转,二季度以来管桩、海缆等核心产品进入确收窗口期,主要企业业绩同环比大幅提升。年中以来,“十五五”期间海上风电发展空间逐步明朗,全国首个深远海示范项目推进顺利,年底有望迎来开工。从招标结构看已经逐步走向深远海,海缆、管桩产品需求持续升级。出海方面,欧洲海风招标有所承压,大金重工凭借先发优势订单、交付表现强势,市场份额和盈利能力持续提升。我们预计,2025-2028 年,全球海风管桩净利润空间分别达到 44/99/85/105 亿元,海缆净利润空间分别达到47/82/86/95 亿元。

2026 年供需分析与技术变化

结合 25 年以来招标和核准情况,2026 年国内陆上风电有望超预期,陆风(主机、零部件)产业链整体排产饱和,对于 26 年主机和零部件价格形成良好支撑,部分紧张环节(铸件、叶片)价格存在小幅上涨可能。主机环节为例,我们预计26年国内陆风单位利润约为 0.2-0.4 亿元/GW,若主机价格再上涨2%,则单位利润有望达到 0.5-0.7 亿元/GW,弹性显著;铸件环节,25 年行业平均单吨净利约为600-900 元/吨,若价格上涨 2%,则单位利润有望达到750-1050 元/吨。2026 年是我国深远海海上风电开发元年,预计从招标侧明显可以看到海缆、管桩需求升级趋势。海缆方面,高压和直流海缆占比有望快速提升,带动行业单位价值量、盈利水平稳步提升,头部企业份额有望进一步提升。管桩方面,导管架和超大单桩需求呈现上行趋势,漂浮式基础有望启动规模化招标,具有相应产能布局的企业优先受益。海缆与管桩领先企业包括东方电缆、大金重工、海力风电等。

锂电产业链观点与数据跟踪

新能源车与储能需求持续向好,带动电池行业快速发展

中国与欧洲新能源车销量持续向好,美国电车市场表现较弱。国内市场方面,2025年汽车以旧换新政策叠加地方政府购置补贴共同发力,推动新能源车销量持续向好。根据中汽协数据,2025 年 1-10 月新能源车国内销量为1093 万辆,同比+26%;新能源车渗透率达到 49.5%。 欧洲市场方面,2025 年 3 月欧盟提出放宽车企碳排放罚款时间约束、探讨欧盟对消费者购买新能源车的激励计划等;4 月西班牙将电动汽车补贴计划重启;英国与意大利分别在 7 月和 9 月启动新能源车购置补贴政策。政策推动下欧洲新能源车市场显著回暖。2025 年 1-10 月欧洲九国新能源车销量为233 万辆,同比+31%,新能源车渗透率达到 27.7%。 美国市场方面,2025 年 9 月底 IRA 税收抵免政策退出对销量产生显著扰动。2025年 1-10 月美国新能源车销量 142 万辆,同比+9%;新能源车渗透率达到10.6%。展望后续,2026-2027 年国内新能源车购置税或由全免调整为减半征收,新能源车销量增速将有所放缓;欧洲补贴依旧,新能源车需求保持稳健增长;美国补贴政策退出或对短期销量产生消极影响。我们预计 2025 年全球新能源车销量约为2140 万辆,同比+25%;2028 年全球新能源车销量3040 万辆,2025-2028年均复合增速为 12%。

单车带电量仍有提升空间,动力电池行业增速中长期优于新能源车行业增速。近年来,主机厂产品矩阵持续丰富、纯电车型持续完善;纯电车型重回快速增长轨道。此外,消费者对于续航要求持续提升,纯电车型与插混车型带电量均呈现提升趋势,中长期来看动力电池增速显著优于新能源车增速。根据SNE Research数据,2025 年 1-9 月全球动力电池装机量为 812GWh,同比+35%。根据动力电池联盟数据,2025 年 1-10 月国内动力电池装机量约为578GWh,同比+42%。我们预计 2025 年全球动力电池需求为 1370GWh,同比+30%;2028 年全球动力电池需求为 2119GWh,2025-2028 年均复合增速为 16%。

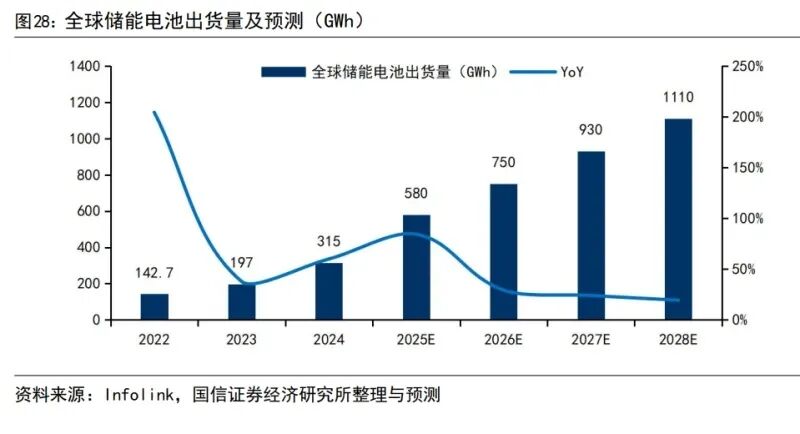

储能电池需求持续高景气。国内市场来看,国家发布《新型储能规模化建设专项行动方案(2025—2027 年)》,推动 2025-2027 年有望新增新型储能超过106GW。同时,电池价格较往年显著回落叠加容量电价等补贴政策陆续出台,储能项目经济性显著提升。海外市场来看,美国推出“大而美”法案,提出资金补助以及延长储能税收抵免时限,叠加美国降息预期,储能需求稳中向好;数据中心配储亦对需求产生积极影响。欧洲各国政府对能源安全重视程度提升,可再生能源有望快速扩张,为保证欧洲能源安全以及顺利消纳绿色电力,表前储能有望迎来快速增长。中东、亚非拉地区电力供应面临严重挑战,电力短缺、电价疯涨问题普遍存在。同时部分国家风光装机增长迅速,需要配储消纳绿色电力。部分政府已推出强制配储政策,多重因素影响下相应地区储能需求有望迎来爆发式增长。根据 Infolink 数据,2025 年 1-9 月全球储能电池出货量为410GWh,同比+98%。我们预计 2025 年全球储能电池出货量有望达到 580GWh,同比+84%;2028年全球储能电池出货量有望达到 1110GWh,2025-2028 年均复合增速为24%。

消费电池市场需求整体平稳。2025 年国内以旧换新政策支持下,消费电子产品销量稳步提升。同时消费电子产品单机带电量的提升,助力消费电池需求持续增长。展望后续,传统消费电子产品需求整体平稳叠加 AI 眼镜等新兴消费电子产品涌现,对于消费电池需求均将产生积极影响。 综上,我们预计 2025 年全球锂电池需求约为 2091GWh,同比+40%;2028 年全球锂电池需求有望达到 3384GWh,2025-2028 年均复合增速为17%。

受到行业竞争和碳酸锂价格回落影响,近年来锂电池价格呈现持续回落趋势。2025Q2 以来,碳酸锂价格筑底回暖、金属钴价格持续上涨,储能电池等行业需求回暖下电池企业挺价意愿强烈;电池价格出现小幅回暖。展望后续,需求向好背景下,材料企业积极进行价格谈判、力图盈利回归合理水平;同时碳酸锂价格有望小幅上行。多因素推动下锂电池价格有望维持小幅回暖趋势。我们预计 2025 年全球锂电池市场空间为 7563 亿元,同比+18%;2028 年市场空间为 12857 亿元,2025-2028 年均复合增速为 19%。

电池企业近年来由于行业产能相对充裕、行业竞争加剧,盈利能力表现承压。2025年以来,伴随产能利用率持续回暖,电池企业盈利能力均有不同程度的同比改善。展望后续,伴随电池价格与产能利用率稳中向好,电池企业盈利能力有望小幅改善。

中国电池企业全球领先优势显著,并持续加速海外扩张

全球动力电池市场:宁德时代领先地位稳固,国内企业市占率快速提升。2025前三季度宁德时代在全球动力电池市场装机量排名第一,市占率为36.6%,领先地位稳固。近年来,以宁德时代、比亚迪、中创新航为代表的国内企业积极开拓国内外客户,全球份额稳步提升。

国内动力电池市场:主机厂为保障供应链安全、打造多元供应体系,部分企业迎来发展机遇。主机厂为保障上游电池稳定供应以及提升对电池环节的溢价能力,近年来持续塑造多元供应体系,中创新航、亿纬锂能(维权)等企业依托产品性能、高性价比、突出的服务能力等,实现了客户深入绑定、份额得到快速提升。

海外动力电池市场:国内企业加速海外布局,市场份额稳步提升。近年来,国内电池企业纷纷加快欧洲基地布局,其有望依托全面的电池解决方案、优异的产品性能,在欧洲新一轮车型定点中抢占更多市场份额。美国市场来看,由于政策限制,国内企业并未直接在美进行投资建厂,后续或通过技术授权等方式参与市场竞争。

全球储能电池市场:中国企业主导储能电池市场,行业头部企业份额稳固。根据Infolink 数据,中国企业在全球储能电池市场占比不断提升,2023 年共计8家中国企业进入全球出货量前十,2024 年全球出货前十均为中国企业,其中宁德时代全球第一份额稳固,亿纬锂能、海辰储能、中创新航份额提升明显。

电池行业需求向好,国内电池企业产能扩张速度有所回暖。2024 年,国内动力电池与储能电池需求持续向好,中国企业全球化竞争能力持续提升,部分企业在旺季出现接近满产情况。由此,行业领先企业产能扩张略有加速,并且积极在欧洲、东南亚区域建设新基地,规避地缘政治风险,以更好服务海外客户。

供需持续优化,电池及部分材料价格有望重回上涨轨道

供给侧来看,锂电产业链多数环节近年扩产显著放缓。近年来,受到此前新建产能较多以及需求增长放缓影响,储能电池及锂电材料的二三线企业多呈现亏损状态,甚至部分材料行业的龙一、龙二亦处于盈亏平衡边缘。同时,新能源企业融资显著减少,企业纷纷降低扩产节奏。2024H2 以来,头部电池企业产能利用率达到高位,基于对未来需求的积极判断,电池厂商资本开支重回向上轨道。

供需结构优化下锂电产业链部分产品价格有望实现显著上扬。2025 年以来,多数材料企业受限于在手资金较少等因素,扩产依旧相对谨慎。储能需求的持续爆发和超预期,致使各环节产能利用率显著改善。基于短期供需错配以及行业反内卷的支持下,储能电池、六氟磷酸锂、隔膜、磷酸铁锂等环节价格均出现不同程度的回暖。近期,电池厂与材料厂陆续签署长单保障供应,亦印证行业需求的高景气度。 展望后续,新能源车与储能需求维持向好趋势,产业链部分环节受投资回收期过长等影响对提价具有较强意愿,锂电产业链多数产品价格有望小幅回暖。建议重点关注资本开支相对较重、近年经营压力较大的六氟磷酸锂、隔膜、磷酸铁锂等环节。

大储能电芯&钢壳电池等进入放量周期,固态电池产业化加速推进

钢壳电池与硅负极技术在消费电池领域实现快速放量。相较于传统的软包电池,钢壳电池能量密度能够提升近 10%,同时具有更好的散热性能和耐膨胀性能。目前,钢壳电池已在全球领先消费电子品牌的手机以及部分AI 穿戴产品中得以应用,且渗透率呈现持续提升状态。此外,掺硅电池凭借其对于续航能力的明显提升、在消费电子产品中应用范围持续扩大。2025 年消费电池负极掺硅量最高已达25%,同时部分企业也在 100%纯硅负极电池领域进行积极研发。展望后续,钢壳电池与硅负极电池凭借高能量密度等特点,有望在高端手机、AI 眼镜、智能穿戴等产品领域实现渗透率持续提升。 钢壳电池较软包叠片电池单只价值量提升超 70%,掺硅负极电池价值量亦有显著提升;同时,新技术量产初期具有较高的技术溢价、盈利能力显著优于传统消费电池。故而,钢壳电池与掺硅负极电池的渗透,有望助力布局领先企业实现量利双升。目前国内企业中,珠海冠宇、欣旺达、豪鹏科技、紫建电子等企业均在钢壳电池与硅负极技术方面具有积极布局。

储能电芯朝向单体容量提升方向发展,500Ah+电池即将实现批量应用。储能电芯单体容量的持续提升,能够显著提高储能系统的集成效率、降低储能系统的成本。根据高工锂电数据,2023 年 314Ah 电芯开始小批量应用、2024 年渗透率超40%;2025 年 314Ah 已成为最主要的产品型号、且存在供不应求的情况。2026年开始,500Ah+以及 600Ah+大电芯将进入批量交付阶段。该产品与传统的280/314Ah电芯规格存在差异,企业需要新建产能,对于企业技术与资金实力提出更高要求。目前,宁德时代、亿纬锂能等企业均已在相应产品与产能上实现快速布局。

固态电池行业蓬勃发展,产业化进程加速推进。固态电池的核心优势在于高能量密度(理论能量密度较液态电池翻倍)、高安全性,未来有望在新能源车、evtol、机器人等领域实现广泛应用。而固态电池近年来的快速发展,主要依托于:1)工信部对于行业发展的资金和政策支持;2)头部电池企业加速研发拓展新兴技术的专利布局以及新技术的量产的原理性问题得到解决;3)evtol、机器人等场景为固态电池应用打开市场空间。 2025 年以来,搭载固液混合电池的上汽 MG4 正式量产,奔驰、宝马、大众、奇瑞等车企进入全固态电池路测阶段。2026-2027 年广汽、长安、比亚迪、赛力斯、丰田等车型将陆续发布搭载全固态电池的车型。而在2027-2030 年,全固态电池将有望在新能源车、evtol、机器人等领域实现批量应用。我们预计2030年固态电池总需求有望达到 300GWh,其中全固态电池需求约为105GWh。

全固态电池的大部分生产材料与生产工艺与传统液态电池产生较大差别,故而有望带来锂电新一轮资本开支投入和产业链格局重塑。设备方面,干法设备、等静压设备等是生产过程中变化较大的环节、具有价值量较高、工艺难度较大等特点;材料方面,硫化锂和硫化物电解质是固态电池核心材料,正极、负极、集流体亦有望升级为富锂锰基、锂金属负极、不锈钢/镀镍铜箔等材料。建议积极关注在新增赛道或者价值量显著膨胀赛道布局领先的企业。

储能产业链:全球储能装机稳步增长

国内方面,装机收益持续优化,储能需求持续释放

(报告来源:国信证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

(报告来源:国信证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)>>>查看更多:股市要闻