内容概况:近20年来,中国传媒业一直保持高速增长态势,随着互联网人口红利的触顶,与互联网业务相关的传媒细分领域(如互联网广告、在线游戏等)发展逐渐趋于平稳,增长速度有所降低,而如报刊、电视等传统媒体领域广告收入持续下滑,再加上整个经济及市场环境的影响,整体传媒产业呈现增长阶段性放缓态势。2019年,中美贸易摩擦产生重要影响,我国整体经济下行压力增大,受此影响,中国传媒产业的增速首次回落到10%以下,但仍保持较为平稳的发展态势,总产值达到22625.4亿元,增速达7.95%。2022年中国传媒产业出现罕见负增长,主要源于三方面压力:宏观经济增速放缓导致企业普遍削减广告与宣传预算;疫情持续冲击使企业经营承压,互联网及传统媒体广告收入大幅下滑;部分领域如网络游戏受行业政策调整影响,营收显著收缩。这一年成为传媒产业深度调整与战略转型的关键节点。2023年,受线下消费的复苏、企业经营的降本增效和科技新概念的影响,传媒产业经营环境逐渐恢复正常,修复与增长成为主旋律,传媒产业总规模增速回归正增长。2023年中国传媒产业总产值为31518.23亿元,首次突破3万亿元,同比上升8.38%。二次元游戏的竞争、直播电商的崛起、短剧赛道的火爆等现象的出现,表明在传媒领域,拓展新的玩法赛道或者弥补已有潜力赛道,是传媒企业在存量竞争中突围的关键。2024年中国传媒行业总产值约为34157.9亿元。未来,随着信息时代的到来和低碳经济的发展,传媒产业将迅速崛起并逐步成为推动经济增长的重要力量。

相关上市企业:蓝色光标(300058)、利欧股份(002131)、三七互娱(维权)(002555)、浙文互联(600986)、省广集团(002400)、芒果超媒(300413)、凤凰传媒(601928)、中南传媒(601098)、浙版传媒(维权)(601921)、皖新传媒(601801)、分众传媒(002027)、引力传媒(603598)等。

相关企业:中国文化传媒集团有限公司等。

关键词:传媒行业发展历程、传媒行业相关政策、传媒行业产业链、网络文学行业市场规模、传媒行业营业收入、传媒行业总产值、传媒行业发展趋势

一、传媒行业概述

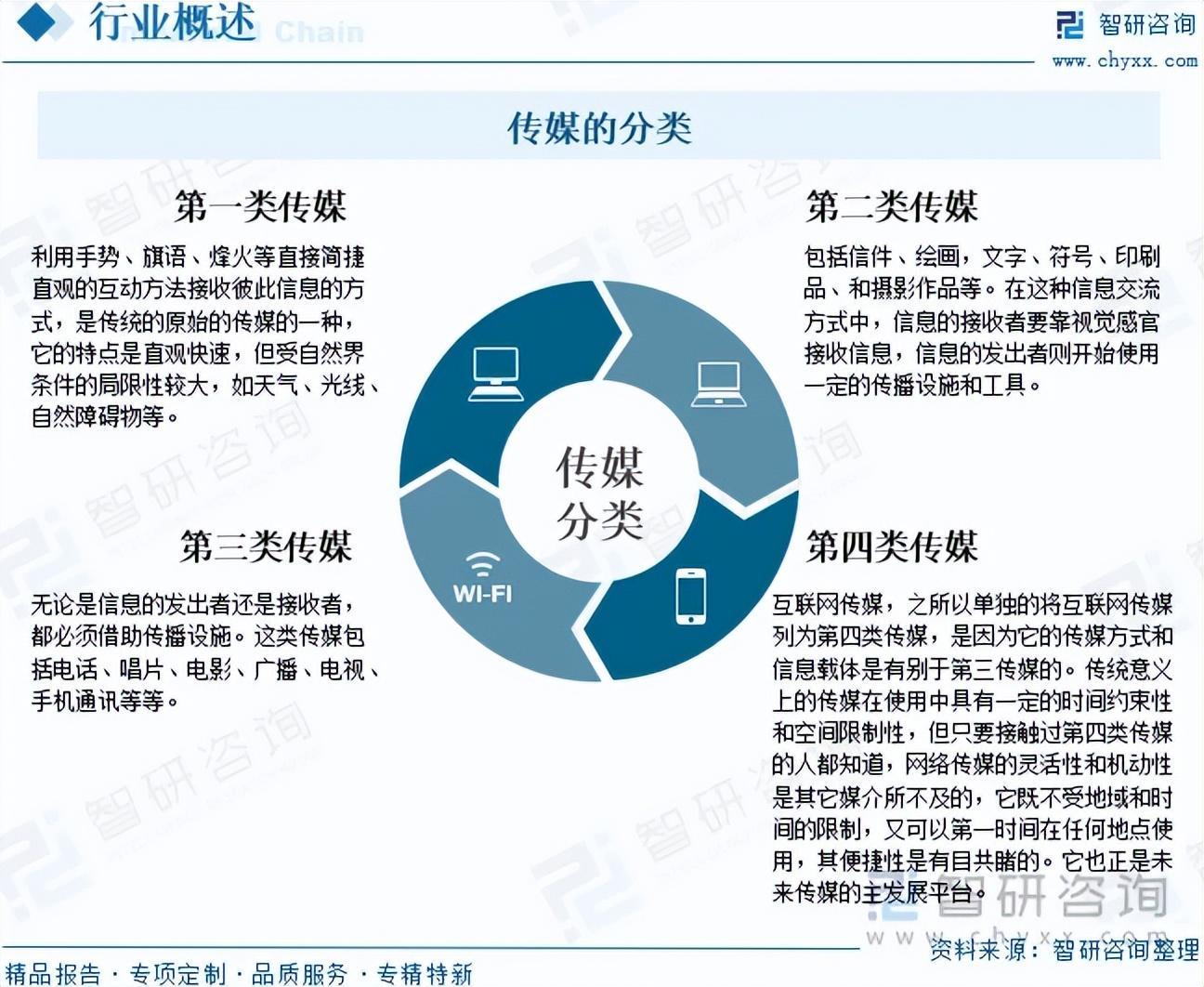

传媒,是传播各种信息的媒体,即信息传播过程中从传播者到接收者之间携带和传递信息的一切形式的物质工具。传媒主要分为第一类传媒、第二类传媒、第三类传媒和第四类传媒。

二、传媒行业发展历程

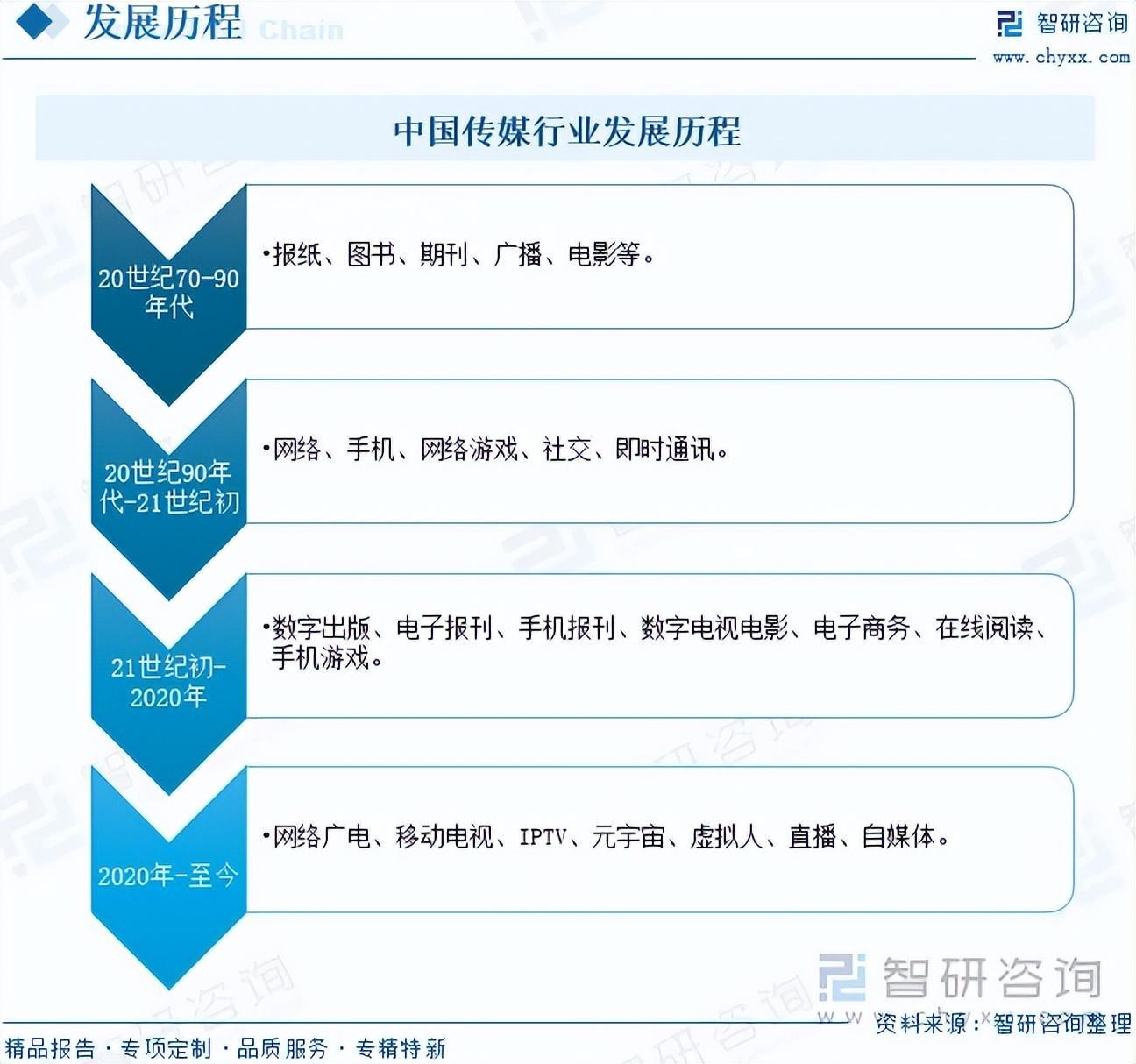

随着技术的发展,我国传媒行业的形态发生了重大变化,互联网诞生以来,以web1.0为标志的门户媒体时代到以web2.0为标志的社交媒体时代,再到以web3.0为标志的场景媒体时代的转变,传媒行业也逐步从传统的报纸、图书、期刊、广播、电影向互联网媒体等新媒体发展。

三、传媒行业政策

近年来,传媒行业转型发展受到政策的重视,相关政策主要以规范类为主。例如,2023年1月,国家广播电视总局印发《全国广播电视和网络视听“十四五”人才发展规划》,打通传统媒体和新媒体人才使用通道,鼓励和推动知名编辑记者、评论员、播音员、主持人到新媒体平台发挥作用,打造有影响力的新媒体账号,不断提升主流媒体在网络空间的影响力、公信力。建立科学合理、适应新媒体特点的人才激励机制,凝聚人才,激发活力,鼓励创新,调动从业人员融合发展积极性。2025年1月,国务院办公厅印发《关于推动文化高质量发展的若干经济政策》,提高文化原创能力,重点支持文学、艺术、新闻、出版、影视、动漫等领域精品创作。探索文化和科技融合的有效机制,支持利用互联网思维和信息技术改进文化创作生产流程,推动实现文化建设数字化赋能、信息化转型。

四、传媒行业产业链

传媒产业链主要由上游内容创作、研发商,中游运营、渠道分销商以及下游终端用户组成。传媒产业链中游作为运营、分销的重要环节,市场集中度较高,且由于中游运营、分销商直面客户,依托海量的用户数据和强大的网络效应,因而较传媒产业链上游相比容易获得更高的话语权。此外,传媒产业链的传导离不开底层基础设施支持,包括技术、硬软件设备以及金融等资源提供商。

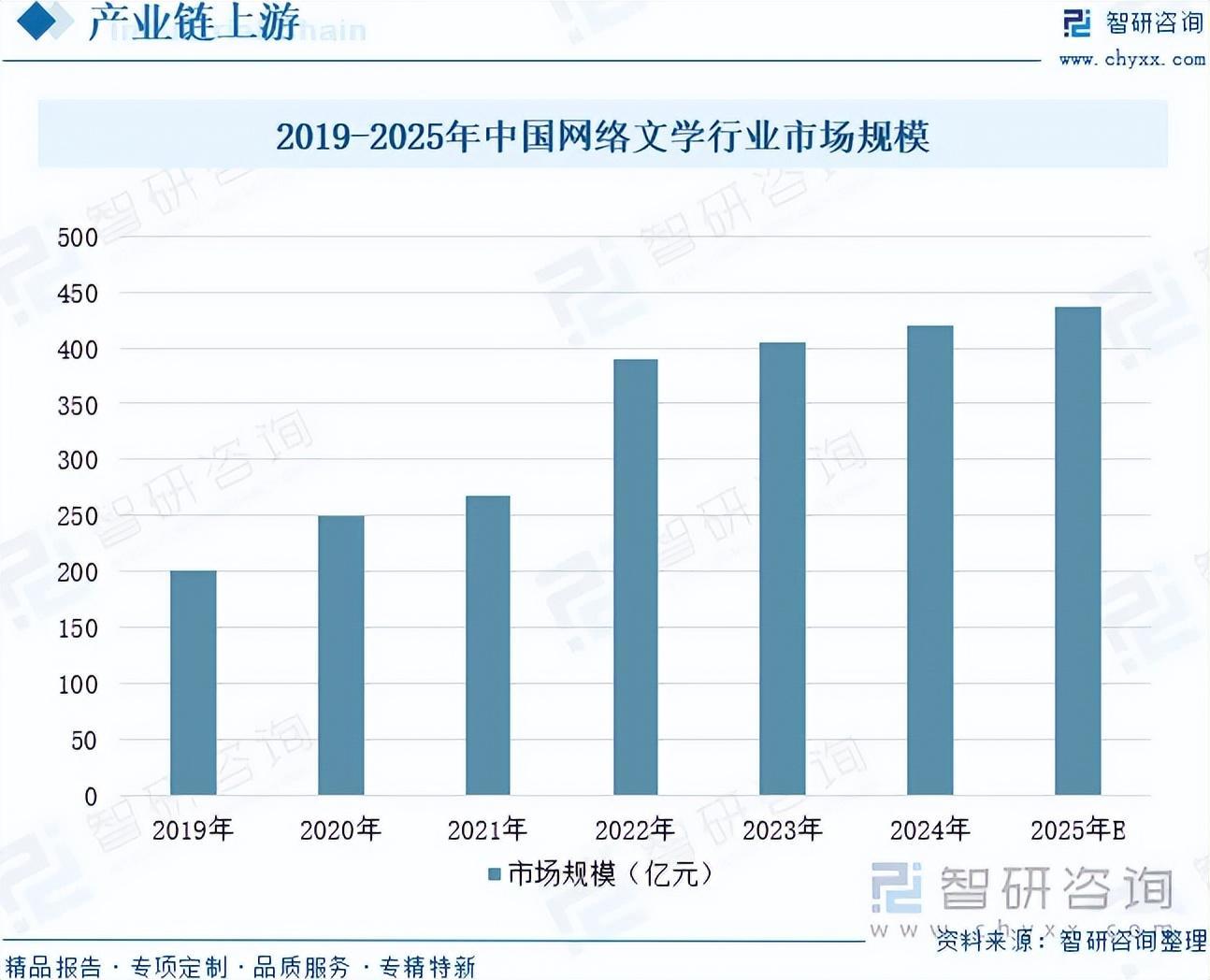

网络文学作为伴随互联网技术发展而兴起的文学形态,是传媒产业上游内容生态的重要组成部分。它以数字创作为核心,为影视、动漫、游戏等中下游产业持续输送故事内核与IP资源,成为传媒内容体系的重要源头。当前,传媒行业上游内容生产虽整体呈现分散特征,但随着优质IP的加速沉淀和AIGC技术对创作效率与叙事能力的提升,上游IP的产业化价值正持续深化与释放。这一趋势也推动网络文学行业规模稳步增长,数据显示,中国网络文学行业市场规模从2019年的201.7亿元增长至2024年的419.9亿元,年复合增长率为15.79%。预计2025年中国网络文学行业市场规模将增长至436.1亿元。IP生态链工业能力提升,网络文学开发周期系统性缩短,行业正式迈入形式迭代、路径创新的成熟发展阶段,传媒行业将得到强有力的助推。

注:本文节选出自智研咨询发布的《2025年中国传媒行业发展历程、政策、发展现状、重点企业经营情况及趋势研判:传媒整体业绩回升向好,游戏板块表现突出[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询搜索查看。

由智研咨询专家团队精心编制的《中国传媒行业市场运行格局及产业趋势研判报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析传媒行业未来的市场走向,挖掘传媒行业的发展潜力,预测传媒行业的发展前景,助力传媒行业的高质量发展。

本《报告》从2025年全国传媒行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国传媒行业发展运行进行了深度剖析,展望2025年中国传媒行业发展趋势。《报告》是系统分析2025年度中国传媒行业发展状况的著作,对于全面了解中国传媒行业的发展状况、开展与传媒行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事传媒行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

>>>查看更多:股市要闻