伴随需求的持续增长,锂电溶剂细分行业过去几年供需态势得到有效修复,目前头部几家溶剂公司开工率已经比较高。近几周,溶剂三方价格也开始小幅度普涨。由于主流企业扩产克制,预计明年锂电溶剂盈利情况有望显著改善。其中,EC溶剂不仅是主流的溶剂品种,还是VC、FEC添加剂的主要原材料,估算明年添加剂拉动的EC需求可能超30万吨。预计明年EC溶剂的价格与盈利弹性可能更突出。

摘要

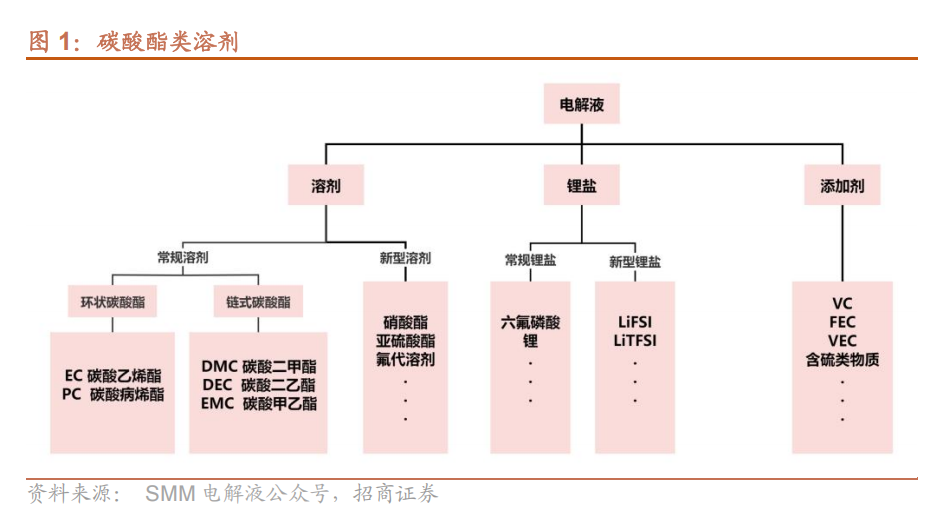

溶剂简介。电解液主要由溶剂、锂盐和添加剂构成,其中溶剂质量占比约80%-85%。碳酸酯类溶剂占据溶剂近95%的主导地位,在常见的5类溶剂中,DMC、EC是主流品种,功能各异。其中EC凭借高介电常数成为溶解锂盐和构建SEI膜的核心组分,DMC以最低粘度提升导电性,PC虽具优异低温性能但应用受限, DEC平衡粘度与沸点以拓展温域,EMC则凭借最佳稳定性成为连接环状与链状体系的理想介质。

锂电溶剂盈利出现拐点,预计后续继续向好。锂电溶剂行业经过几轮迭代后,实际出货格局相对集中,目前头部三家企业合计市占率超过70%,但到今年前三季度仍处于普遍亏损状态。伴随过去几年锂电需求的持续增长,锂电溶剂供需不断修复,近几周,溶剂开始价格普涨,该环节在近3年的下行之后,开始迎来价格和盈利的拐点。由于主流企业在产能扩张方面比较克制,预计后续供需及盈利情况会继续向好。

EC溶剂更具潜力。EC是主流的溶剂品种,也是制备多种碳酸酯类溶剂(DMC、DEC、EMC)的原材料;此外,还是制备VC、FEC添加剂的主要原材料,我们估算,2026年仅锂电添加剂就有望拉动超30万吨EC需求。而EC的供应格局相对集中,海科新源、石大胜华两家公司分别有30万吨、近20万吨产能,合计市占率超过70%,我们分析EC溶剂的价格与盈利弹性可能更大。

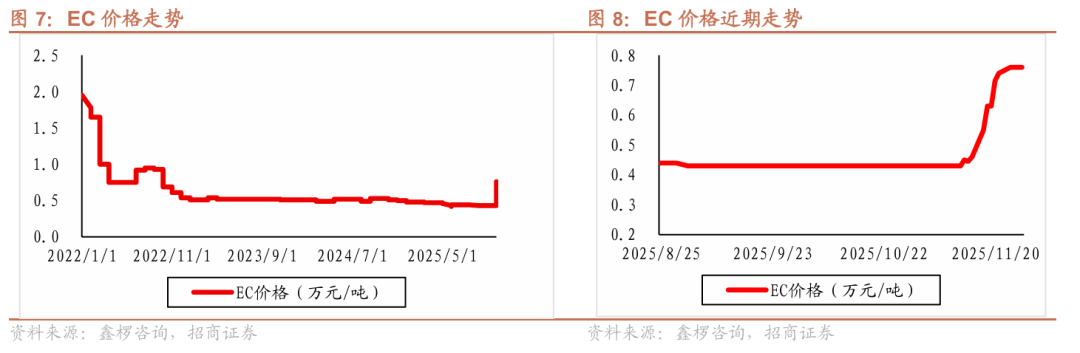

近期,我们关注到,三方统计EC的价格上涨开始加速,近一周,EC价格大幅上涨70%。

具体投资建议见正式报告,后文第四章有主要公司介绍

风险提示:行业政策波动风险、产品价格波动风险、原材料价格风险。

一、溶剂介绍

电解液主要是由溶剂,锂盐以及添加剂所构成。溶剂在电解液中占比约为 80%-85%,为锂离子的迁移提供稳定的介质和物理通道,此外其化学与热稳定性是保障电池安全及长循环寿命的基础。在此基础上,锂盐作为电解液中的导电核心,在溶剂中解离出可自由移动的锂离子,从而在充放电过程中实现电荷的有效转移,是电池能够正常工作的根本前提。与此同时,添加剂则是用于优化电解液的性能,包括提高导电性、热稳定性和化学稳定性,同时改善电池的循环寿命和安全性。

五大碳酸酯溶剂在电解液中都有其独特的定位。碳酸乙烯酯(EC)凭借其高介电常数能够有效促进锂盐解离并且能在石墨负极处形成SEI膜从而减少电解液的损耗,延长电池寿命。碳酸丙烯酯(PC)虽然具有优良的介电性能和低凝固点,能改善电解液低温性能,但其与石墨负极相容性差,易导致负极结构破坏。碳酸二甲酯(DMC)作为低粘度溶剂,能显著降低电解液粘度,提升离子电导率和倍率性能。EMC(碳酸甲乙酯)在链状碳酸酯中具有最佳的综合性能,其适中的粘度和优良的热稳定性使其成为EC的理想共溶剂。DEC(碳酸二乙酯)同样具有低粘度特性,常用于调节电解液的粘度和熔点,但其应用范围较EMC有所局限。

二、锂电溶剂经营拐点出现,预计后续继续向好

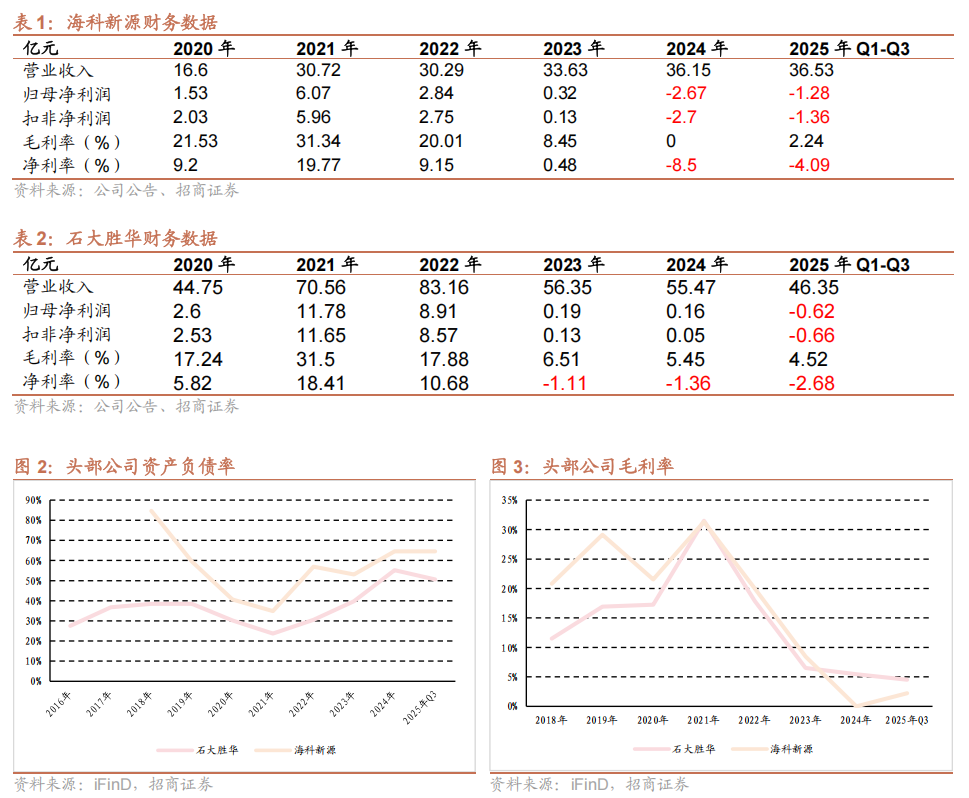

盈利承压,溶剂行业扩张意愿小。从头部企业的经营数据看,行业已经经历2年以上的溶剂价格下行,导致全行业亏损,头部企业勉强盈亏平衡,同时资产负债率偏高、经营性现金流差等,直接制约全行业的扩产能力与意愿。

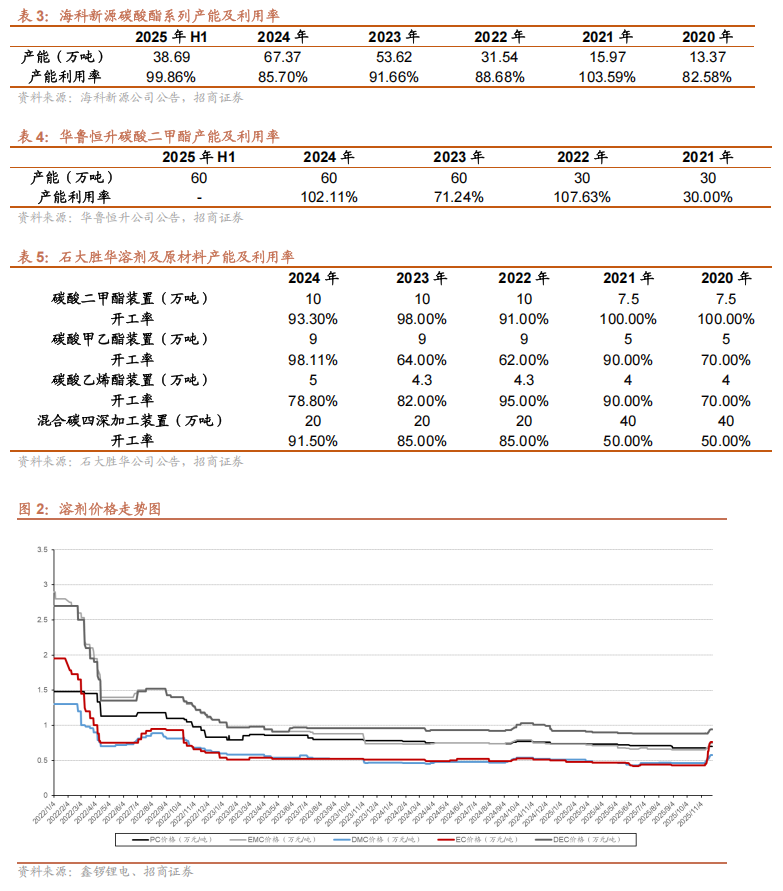

溶剂市场格局集中,头部企业均满产。目前头部企业产能合计约177万吨,2025年溶剂行业需求估算在170-180万吨,今年的需求大头基本由头部企业占据,估算2026年行业需求仍有30%以上增长,预计溶剂需求有望增长至230-240万吨,头部企业现有产能已无法满足。根据产业反馈,行业前三大企业的产能利用率均维持在90%以上,处于满产状态。行业集中度高的主要系电池级溶剂与偏大宗的工业级溶剂不同,该类溶剂由于催化剂选择要求高、提纯难度大,整体国内能供应电池级的企业较少,格局较好。行业前三大公司分别为海科新源、华鲁恒升、石大胜华,2025年产能分别为77、60、40万吨。

溶剂价格开始逐步上行。近几周溶剂价格开始普涨,除EC外价格涨幅普遍在大几百到1000元/吨左右,而EC价格涨超3000元/吨,涨幅超70%。我们预计溶剂企业经营拐点已经出现,后续有望继续向好。

三、EC 溶剂更具涨价潜力

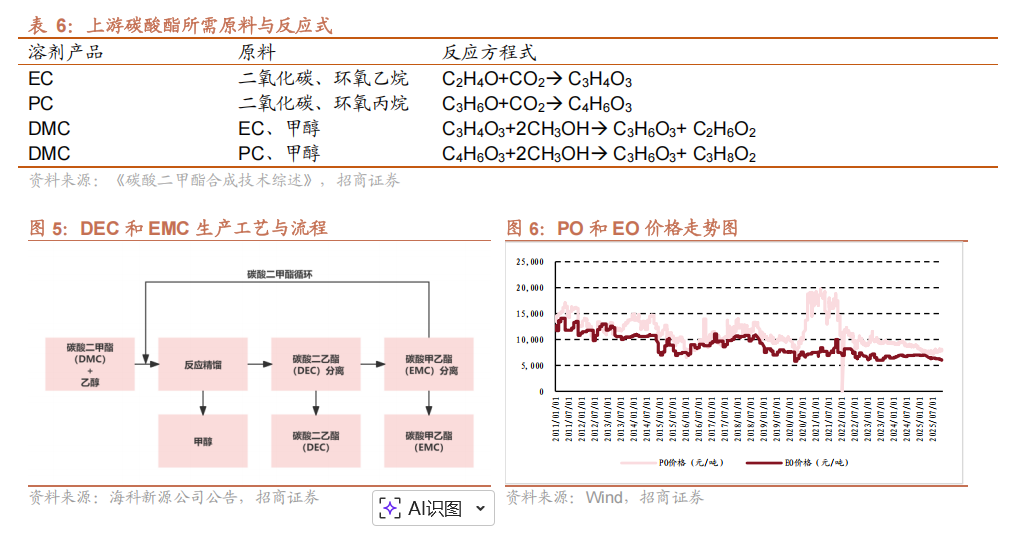

EC在电解液中不仅扮演着重要的角色,更是多种碳酸酯类溶剂的基础原料。在溶剂体系中,DMC作为核心桥梁,其制备需以EC或PC和甲醇为原料。目前PC已不再是主流溶剂,主要原因在于其原料PO价格高于EC的原料EO,且生产单吨PC需消耗约0.56吨PO,高于EC单吨生产所需的0.5吨EO。在此基础上,EMC和DEC的合成通常采用以DMC和乙醇为原料的酯交换法,这一工艺兼具环保与高效特性,符合国家倡导的绿色生产方向是大部分厂商如石大胜华、华鲁恒升等所采用的工艺方向。由此可见,主流链状碳酸酯溶剂DMC、EMC和DEC均直接或间接以EC为原料,而碳酸酯类溶剂在当前电解液体系中占比高达约95%。这一产业链结构充分表明,EC在溶剂体系中具有不可替代的核心地位。

EC是主流混合溶剂的核心。电解液制作需要使用混合溶剂,主要源于单一溶剂均存在功能性缺陷,而使用混合溶剂可实现性能互补。现阶段常见的混合溶剂为EC与一种或多种链状碳酸酯的组合,例如EC + DMC + EMC:在EC负责溶解锂盐、维持离子导电、生成SEI膜的基础上,DMC进一步降低体系粘度并提升倍率性能,而EMC的引入则有助于平衡DMC的高挥发性、改善高温稳定性。因此,EC作为核心溶剂,深受电解液厂商信赖。鉴于其功能的不可替代性,预计未来随着溶剂需求的持续增长,其重要性将进一步提升。

主流的电解液添加剂也需要使用EC作为原材料。添加剂主要用于改善和优化电解液的特定性能的添加剂,主流的添加剂有VC和FEC,单吨VC、FEC需1、2吨EC作为原材料。近期VC和FEC由于供需格局的转变,价格分别为23.5万元/吨和8万元/吨,较底部涨幅分别为150%和400%,EC作为上述两种主流添加剂的原材料,价格上涨潜力较大。

EC供需格局更优。目前电池级 EC 产能基本集中在海科新源、石大胜华、联泓新科、奥克股份等少数几家企业,其中行业海科新源和石大胜华现有EC产能约30和23万吨,市场占有率75%以上。

EC除了本身作为溶剂外,还是制备VC、FEC添加剂的主要原材料,我们估算,2026年仅锂电添加剂就有望拉动超30万吨EC需求。而EC的供应格局相对集中,海科新源、石大胜华两家公司分别有30万吨、近20万吨产能,合计市占率超过70%,我们分析EC溶剂的价格与盈利弹性可能更大。

近期,我们关注到,三方统计EC的价格上涨开始加速,近一周,EC价格大幅上涨70%,可能给主要公司带来较大的利润弹性。

四、主要公司介绍

4.1海科新源

海科新源是国内领先的电解液溶剂企业,公司成立于2002年,于2023年7月上市。在锂电行业深耕10年,是国内少有的能同时供应5种碳酸酯溶剂(DMC/EMC/DEC/EC/PC)的供应商并且做到全链条自产,合计产能超70万吨,市占有率接近40%,稳居行业龙头地位。2025年上半年已实现对电解液头部企业批量供应公司,主要客户有天赐材料、比亚迪、瑞泰新材、Enchem、Soulbrain、中央硝子(三菱)等电解液龙头企业并占据A供地位。

公司现有EC产能为30万吨,是国内最大的EC供应商。

4.2石大胜华(即胜华新材)

石大胜华自2002年成立以来,始终专注于基本有机化工产品的深度开发与产业链整合,现已构建起以碳酸酯类溶剂、锂盐、添加剂及硅基负极材料是国内唯一实现从上游环氧丙烷到中游电解液核心材料(碳酸酯溶剂、锂盐及添加剂)全产业链整合的企业。作为国内产能布局最广的碳酸酯溶剂供应商,公司在东营、济宁、泉州、武汉等地设有生产基地,并依托日本、韩国、捷克等海外分支机构拓展全球市场。

公司EC产能约20万吨,系国内而第二EC供应商。

4.3奥克股份

奥克股份公司是国内产业布局最完整、规模最大、分布最广的环氧乙烷衍生绿色低碳精细化工新材料制造企业,作为国内环氧乙烷精深加工领域的领先企业,近年来持续深化在新能源材料领域的战略布局。公司依托核心原料优势,重点发展碳酸酯系列溶剂及电解液相关产品。

结合公开信息,公司26年EC产能超2万吨。

风险提示

1、行业政策波动风险:需警惕新能源汽车补贴政策退坡带来的潜在风险。购置税补贴将于2027年完全退出可能抑制下游市场增速,并间接对中上游锂电池溶剂环节的业绩稳定性和增长预期产生结构性影响。

2、产品价格波动风险:锂电池上游行业产能不断投放,导致市场供需格局转向宽松,甚至出现供应过剩的情况。电解液溶剂价格将面临下行压力并可能产生较大波动,进而对行业内企业的未来经营业绩构成挑战。

3、原材料价格风险:公司主要原材料在生产成本中占比较高,原材料价格的大幅波动会对公司生产成本和经营业绩产生重大影响。

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

评级说明

报告中所涉及的投资评级采用相对评级体系,基于报告发布日后6-12个月内公司股价(或行业指数)相对同期当地市场基准指数的市场表现预期。其中,A股市场以沪深300指数为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。具体标准如下:

◾股票评级

强烈推荐:预期公司股价涨幅超基准指数20%以上

增持:预期公司股价涨幅超基准指数5-20%之间

中性:预期公司股价变动幅度相对基准指数介于±5%之间

减持:预期公司股价表现弱于基准指数5%以上

◾行业评级

推荐:行业基本面向好,预期行业指数将跑赢基准指数

中性:行业基本面稳定,预期行业指数跟随基准指数

回避:行业基本面向淡,预期行业指数将跑输基准指数

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。

本公司关联机构可能会持有报告所提到的公司所发行的证券头寸,且本公司或关联机构可能会就这些证券进行交易,还可能为这些公司提供或争取提供投资银行业务服务,客户应当考虑到本公司可能存在影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。

>>>查看更多:股市要闻