报告导读:

AI服务器电源,指的是专门面向人工智能(AI)工作负载(如深度学习训练、推理、高性能计算等)的服务器所使用的电源。由于AI服务器通常需要搭载大量高性能GPU或ASIC加速硬件,其整体功耗、散热和供电需求比传统通用服务器更高,因此AI服务器电源在功率、效率、冗余设计以及监控管理等方面都有更苛刻的要求。AI服务器电源架构分为UPS、AC/DC、DC/DC三层,各司其职确保电力供应的连续性和稳定性。AI服务器电源核心任务是将市电(交流电)转换为适合服务器中CPU、GPU、内存、硬盘等所有硬件组件使用的稳定直流电,确保服务器能够正常启动、运行和处理数据。随着生成式AI技术的迅猛发展,全球数据中心生态体系正在经历结构性重塑,AI服务器电源作为算力基础设施的关键支撑环节,其战略地位日益凸显。当前,单组AI服务器机架的功耗已从10kW急剧上升至120kW以上,单个GPU的功耗甚至接近2kW,直接推动数据中心总能耗预计在2023至2030年间激增165%。在这一趋势下,AI服务器电源行业迎来前所未有的发展契机。数据显示,2024年全球AI服务器电源行业市场规模为28.46亿美元,预计2031年全球AI服务器电源规模将增长至608.1亿美元,2024-2031年复合增长率达到54.87%。数据显示,中国AI服务器电源行业市场规模从2022年的30.54亿元增长至2024年的43.29亿元,年复合增长率达到19.07%,预计2025年中国AI服务器电源行业市场规模将增长至55亿元。在当前AI服务器电源市场中,AC/DC电源领域主要由台达、光宝等国际领先企业占据主导地位,而在DC/DC电源细分领域,台达、MPS、Vicor等厂商则凭借技术积累成为市场核心力量。与此同时,以欧陆通、麦格米特、奥海科技、芯联集成、中国长城、中恒电气(维权)、动力源、科华数据为代表的本土企业正持续加大研发投入与市场拓展力度,积极布局AI服务器电源产品线。

基于此,依托智研咨询旗下AI服务器电源行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国AI服务器电源行业市场全景调研及产业前景研判报告》。本报告立足AI服务器电源新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动AI服务器电源行业发展。

观点抢先知:

相关概述:AI服务器电源,指的是专门面向人工智能(AI)工作负载(如深度学习训练、推理、高性能计算等)的服务器所使用的电源。由于AI服务器通常需要搭载大量高性能GPU或ASIC加速硬件,其整体功耗、散热和供电需求比传统通用服务器更高,因此AI服务器电源在功率、效率、冗余设计以及监控管理等方面都有更苛刻的要求。AI服务器电源架构分为UPS、AC/DC、DC/DC三层,各司其职确保电力供应的连续性和稳定性。

行业相关政策:为AI服务器电源行业发展,我国政府相关部门出台了一系列政策,为AI服务器电源产业的发展提供了有力的政策保障。例如,2024年7月,国家发展改革委等四部门印发《数据中心绿色低碳发展专项行动计划》,在具备稳定支撑电源和灵活调节能力的基础上,引导新建数据中心与可再生能源发电等协同布局,提升用电负荷调节匹配能力。提升供电设备效率,开展高效变压器、直流供电技术、电力模块等供配电系统更新换代,鼓励应用模块化电源等新型技术提升电源设备负载率。推广新型超低损耗光纤、碳化硅射频器件、高效开关电源、高能效变频空调、自然冷源空调等高效产品设备。2025年5月,工信部印发《算力互联互通行动计划》,发挥服务器龙头企业牵引作用,联合产业链上下游共同开展新型高速互联总线协议设计开发应用。鼓励芯片、服务器、网络和软件等各领域主体推广远程直接内存访问等新型高性能传输协议技术,提升传输层多协议兼容适配能力。

产业链核心节点:AI服务器电源产业链上游为原材料及核心零部件,包括磁性元件、氮化镓、PCB板、功率半导体、控制芯片、散热部件、被动元件等。产业链中游为AI服务器电源的制造环节。产业链下游为应用领域,包括数据中心、消费电子、智能照明、网络通信、安防监控、汽车电子等。

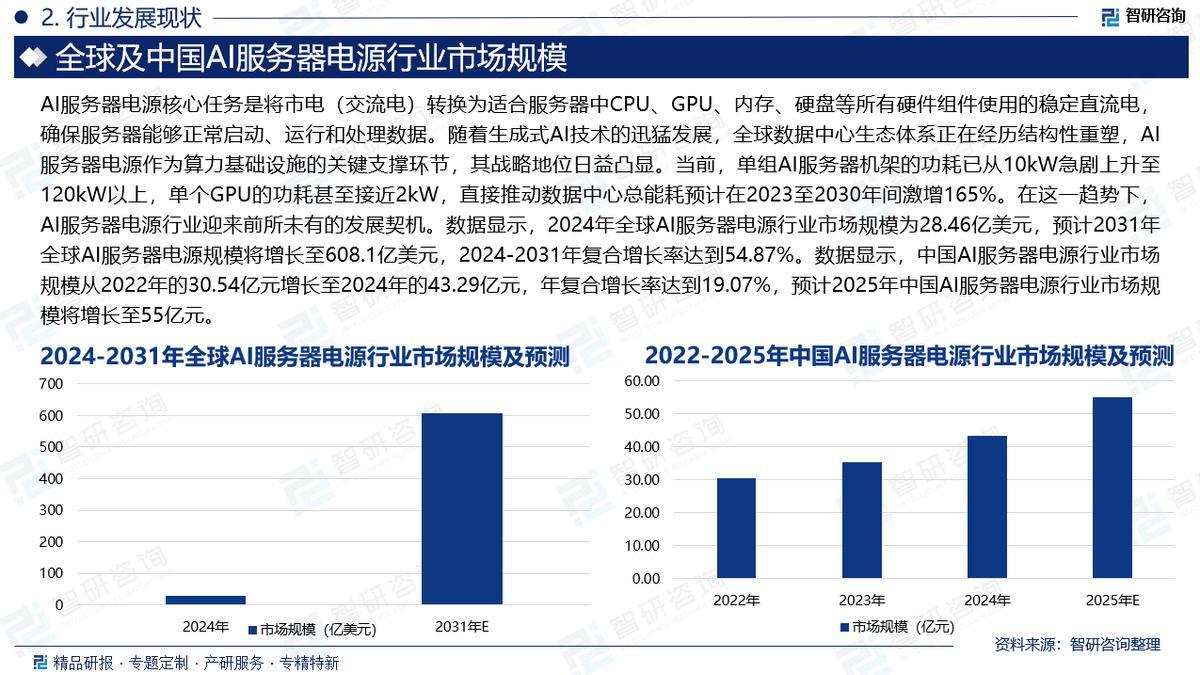

全球市场规模:AI服务器电源核心任务是将市电(交流电)转换为适合服务器中CPU、GPU、内存、硬盘等所有硬件组件使用的稳定直流电,确保服务器能够正常启动、运行和处理数据。随着生成式AI技术的迅猛发展,全球数据中心生态体系正在经历结构性重塑,AI服务器电源作为算力基础设施的关键支撑环节,其战略地位日益凸显。当前,单组AI服务器机架的功耗已从10kW急剧上升至120kW以上,单个GPU的功耗甚至接近2kW,直接推动数据中心总能耗预计在2023至2030年间激增165%。在这一趋势下,AI服务器电源行业迎来前所未有的发展契机。数据显示,2024年全球AI服务器电源行业市场规模为28.46亿美元,预计2031年全球AI服务器电源规模将增长至608.1亿美元,2024-2031年复合增长率达到54.87%。

中国市场规模:AI大模型训练和推理对算力的旺盛需求,使得AI服务器市场持续扩张。作为支撑AI服务器的关键基础设施,AI服务器电源需要提供稳定且高效的电力供应,以满足GPU、ASIC等高算力芯片在训练和推理过程中的严苛用电需求。相较于普通服务器,AI服务器电源在功率密度、转换效率、动态响应能力及智能化管理等方面面临更高要求,这主要源于AI服务器自身的高能耗特性与复杂负载特征。近年来,在云计算、大数据、5G等新一代信息技术加速普及,以及“东数西算”国家战略深入推进的背景下,中国AI服务器市场实现快速增长,进而带动AI服务器电源国产化需求显著提升。数据显示,中国AI服务器电源行业市场规模从2022年的30.54亿元增长至2024年的43.29亿元,年复合增长率达到19.07%,预计2025年中国AI服务器电源行业市场规模将增长至55亿元。

企业格局:在当前AI服务器电源市场中,AC/DC电源领域主要由台达、光宝等国际领先企业占据主导地位,而在DC/DC电源细分领域,台达、MPS、Vicor等厂商则凭借技术积累成为市场核心力量。与此同时,以欧陆通、麦格米特、奥海科技、芯联集成、中国长城、中恒电气、动力源、科华数据为代表的本土企业正持续加大研发投入与市场拓展力度,积极布局AI服务器电源产品线。相较于普通服务器而言,AI服务器电源的产品要求高,因此认证规格较高且时间较长,客户往往需要考察供应商在质量控制、交付能力、成本控制能力等维度,因此要成为下游客户的正式供应商往往需要经过较长的认证周期。一方面,从国产厂商来看,大多都已建立起完善的供应体系和质量标准体系,且产品不断推陈出新、升级迭代,具备向上突破的基础;另一方面,随着需求端的持续扩张,终端客户也同样具有引入多元供应商来保障供应的需求,因此看好本土品牌在AI服务器电源中的突破升级。尽管台系厂商目前占据主导地位,但中国大陆电源厂商在成本控制和服务能力方面具有优势,未来有望快速抢占市场份额。随着AI服务器需求的持续扩张,终端客户也有引入多元供应商的需求,因此本土厂商如欧陆通、麦格米特等有望在AI服务器电源市场中实现突破。

市场趋势:(1)为支撑AI算力集群的指数级增长,中国AI服务器电源正朝着更高功率密度与效率的方向发展。单个AI加速卡的功耗已突破千瓦级,促使电源模块从传统的3KW向8KW甚至更高功率演进,这要求电源在单位体积内释放更大能量,功率密度持续提升;(2)AI服务器电源的智能化管理正成为刚需,其发展核心是实现从被动供电到预测性管理的跃迁;(3)为克服传统12V供电在超高功率下带来的电流过大、线损严重等瓶颈,中国AI服务器电源行业正积极拥抱新的供电规范与更高电压平台。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国AI服务器电源行业市场全景调研及产业前景研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

>>>查看更多:股市要闻