内容概要:电解液溶剂作为新能源电池电解液的核心组成部分,需具备高介电常数、低粘度等关键特性,直接决定电池能量密度、循环寿命与安全性能。我国出台多项政策从产业引导、技术支持等多维度赋能行业,叠加新能源汽车与储能市场“双轮驱动”,行业规模持续高速扩张,电解液及电解液溶剂出货量近年均实现大幅增长,中国已成为全球核心供给基地,出口表现亮眼。应用端,新能源汽车是核心需求领域,高镍三元与磷酸铁锂电池对应差异化溶剂体系,储能市场则以长循环、耐高温溶剂需求为核心,推动溶剂向高纯度、低水分方向迭代。竞争格局上,海科新源、石大胜华等头部企业凭借技术、产能与全球化布局主导市场,新宙邦、天赐材料等通过垂直整合强化优势,形成多维竞争态势。未来,行业将聚焦技术高端化与新型化突破、市场集中度与全球化深化、产业链一体化与合规化发展,持续构建高效可持续的产业生态。

上市企业:石大胜华(603026.SH)、海科新源(301292.SZ)、华盛锂电(688353.SH)、永太科技(002326.SZ)、新宙邦(300037.SZ)、富祥药业(300497.SZ)、孚日股份(002083.SZ)、天赐材料(002709.SZ)

相关企业:天祝宏氟锂业科技发展有限公司、昭觉县昱成新材料制造有限公司、天津金牛电源材料有限责任公司、江西省高精科技有限公司、河南省法恩莱特新能源科技有限公司、深圳市研一新材料有限责任公司、安徽兴锂新能源有限公司、江苏环能电池有限公司、湖北九邦新能源科技有限公司、林州市科能材料科技有限公司

关键词:电解液溶剂、动力电池、储能电池、电解液溶剂行业政策、电解液溶剂行业产业链、电解液溶剂发展现状、电解液溶剂重点企业、电解液溶剂发展趋势

一、电解液溶剂行业相关概述

电解液溶剂是电解液的核心组成部分,作为离子传输的介质,直接参与电池内部的电荷传递过程。在锂离子电池中,溶剂通过溶解锂盐形成离子导电溶液,其性能直接影响电池的能量密度、循环寿命、充放电倍率及安全性。溶剂需具备高介电常数(促进锂盐解离)、低粘度(提升离子迁移率)、宽温度适用范围(-20℃至80℃)及化学稳定性(不与电极材料反应)等特性。

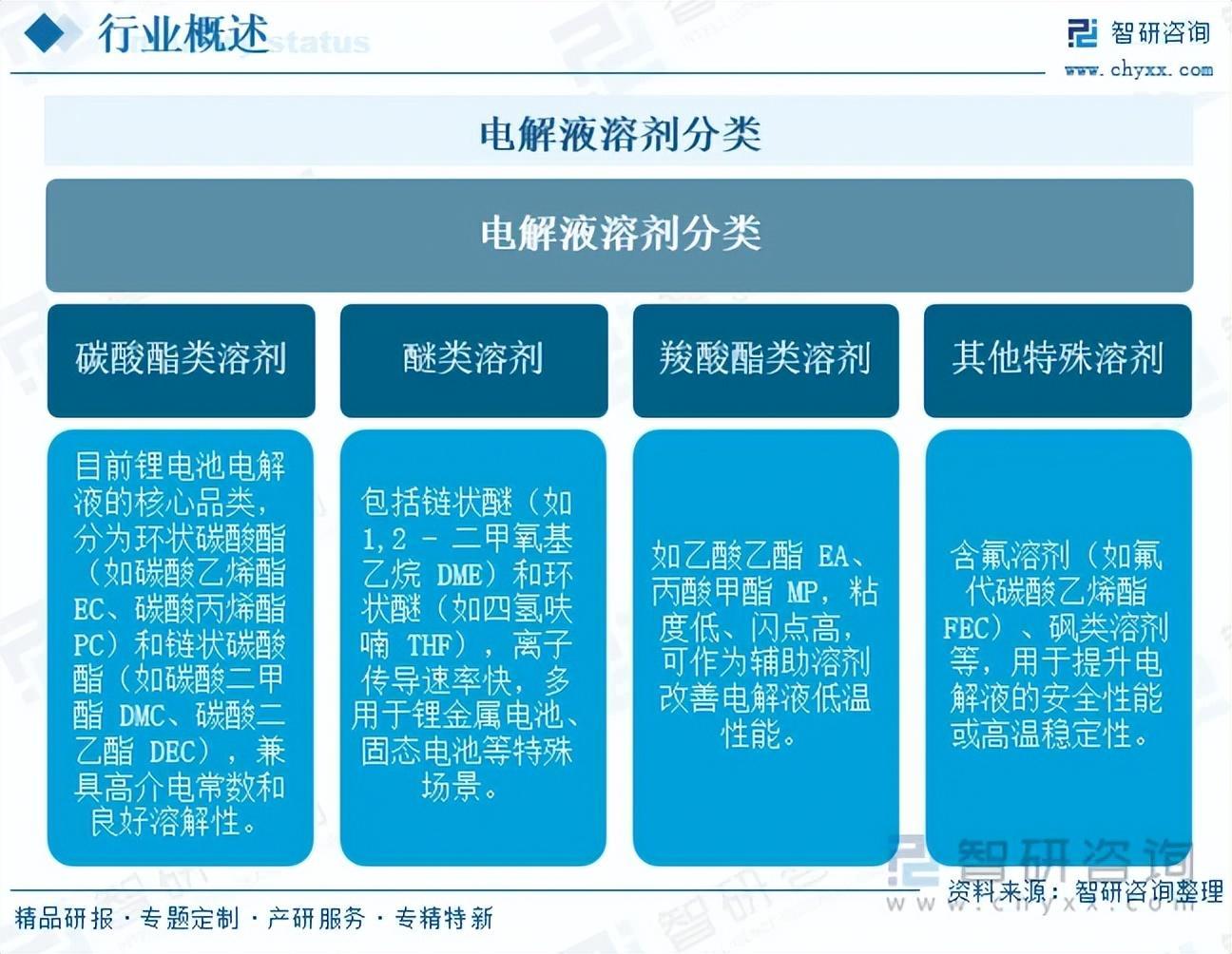

电解液溶剂按化学结构与应用场景可分为四大类:以环状碳酸酯(如EC、PC)和链状碳酸酯(如DMC、DEC)为核心的碳酸酯类,是当前锂电池电解液的主流品类,兼具高介电常数与良好溶解性;醚类溶剂含链状醚(如DME)和环状醚(如THF),离子传导速率快,适配锂金属电池、固态电池等特殊场景;羧酸酯类溶剂(如EA、MP)粘度低、闪点高,常作为辅助溶剂优化电解液低温性能;此外还有含氟溶剂(如FEC)、砜类溶剂等特殊溶剂,用于提升电解液安全性能或高温稳定性。

二、中国电解液溶剂行业相关政策

电解液溶剂是新能源电池产业链的关键材料,直接决定电池的能量密度、循环次数和安全水平。近年来,我国新能源汽车、储能等终端产业爆发式增长,带动电解液溶剂需求持续攀升,行业规模快速扩张,同时出台了《关于推动能源电子产业发展的指导意见》《关于加强新能源汽车与电网融合互动的实施意见》《新型储能制造业高质量发展行动方案》《健全新能源汽车动力电池回收利用体系行动方案》《关于推进能源装备高质量发展的指导意见》等多项政策,从产业发展引导、技术创新支持、环保标准规范、回收体系建设、装备升级保障等多个维度,为电解液溶剂行业划定明确发展方向,既推动企业加大高纯度、绿色化、新型溶剂的研发投入,又通过完善产业链配套、降低政策合规风险,助力行业实现规模化、高质量发展,同时应对国际市场碳足迹追溯等合规要求。

三、中国电解液溶剂行业产业链

电解液溶剂行业产业链上中下游分工明确且紧密联动,上游以环氧乙烷、环氧丙烷、二氧化碳、甲醇等基础化工原料为主,这些原料多由中石油、中石化等大型石化企业主导供应,其价格受原油、煤炭等能源价格波动影响较大,且原料纯度直接决定下游溶剂产品质量;中游是核心的生产加工环节,以碳酸二甲酯(DMC)、碳酸乙烯酯(EC)等常规碳酸酯类溶剂为主,也涵盖氟代碳酸乙烯酯(FEC)等适配新型电池的溶剂,石大胜华、海科新源等头部企业凭借规模化产能和高纯度提纯技术占据主导地位,部分电解液企业还通过垂直整合保障供应链稳定;下游则以电解液为核心载体,进而辐射新能源汽车、储能系统、消费电子等终端领域,电解液中溶剂质量占比达80%-85%,终端领域的需求增长直接推动中游溶剂产业的产能扩张与技术迭代。

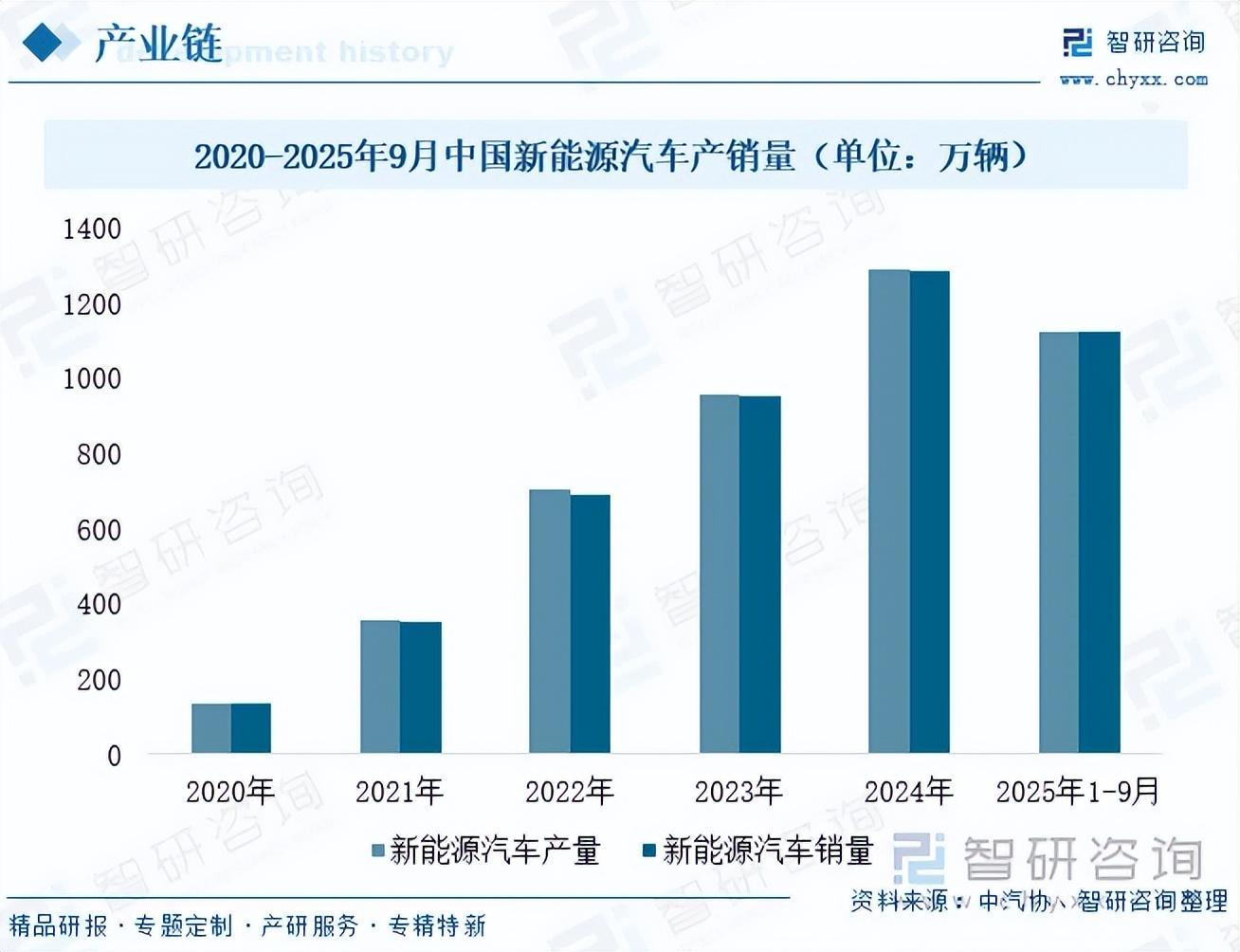

新能源汽车是电解液溶剂最大的应用领域,2025年需求占比预计超过70%,其发展直接决定了溶剂市场的整体走向。2025年1-9月,国内新能源汽车产销量双双突破1120万辆,同比增长均超34%,持续拉动动力电池及上游溶剂需求。在技术路线上,高镍三元电池追求高能量密度与长循环寿命,通常采用以碳酸乙烯酯(EC)为基础,复配碳酸甲乙酯(EMC)和氟代碳酸乙烯酯(FEC)等新型溶剂的组合,其中FEC可有效稳定电极界面,使电池循环寿命提升20%以上;而磷酸铁锂电池更注重成本与安全,多选用碳酸二甲酯(DMC)、碳酸二乙酯(DEC)等链状碳酸酯,通过优化配比实现离子电导率与热稳定性的平衡。随着高压快充车型的普及,溶剂产品正加速向高纯度(≥99.99%)、超低水分(≤10ppm)方向迭代,头部车企对杂质含量、闪点等指标的要求日益严格,持续推动行业技术升级。

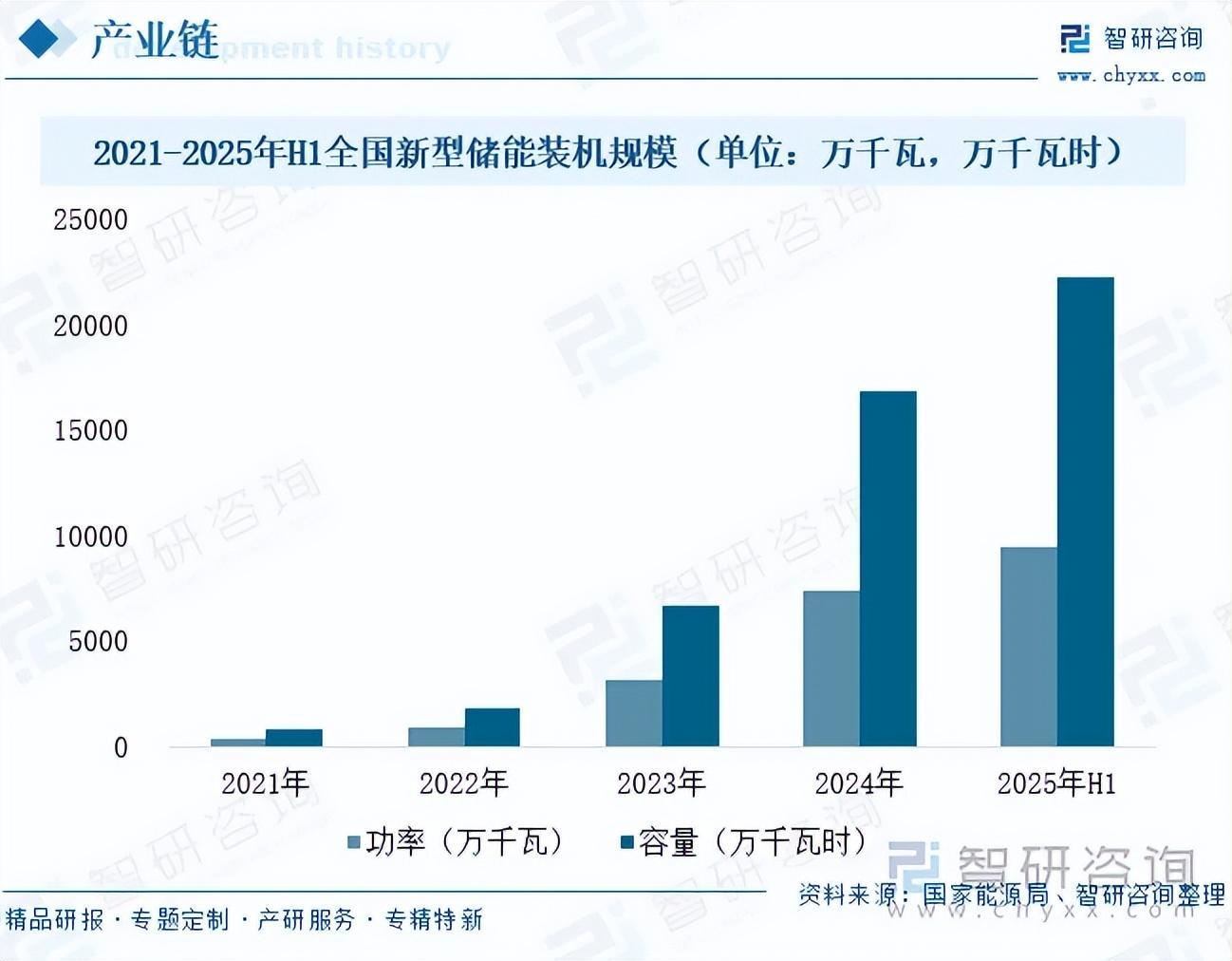

储能市场已成为电解液溶剂需求增长最快的领域,年增速保持在35%以上,主要应用于电网侧与工商业储能场景,其核心诉求集中在高温稳定性、长循环寿命与成本控制。2025年上半年,全国新型储能装机规模已达9491万千瓦/2.22亿千瓦时,较2024年底增长约29%,带动配套电解液需求快速放量。储能电池普遍采用磷酸铁锂体系,溶剂以碳酸酯类复合体系为主,其中碳酸甲乙酯(EMC)因适配长循环需求而占比不断提升。相较于新能源汽车,储能电池多运行于户外或密闭环境,对溶剂的热分解温度要求更高,常需通过添加砜类等耐高温溶剂或优化配方,使电解液在-20℃~60℃宽温域内保持稳定。随着大电芯、长时储能技术的推广,溶剂需求正向大容量、高稳定性方向发展,低挥发、可回收的绿色溶剂也逐步获得市场青睐,契合储能行业可持续发展的内在要求。

注:本文节选出自智研咨询发布的《2025年中国电解液溶剂行业政策、产业链全景、发展现状、重点企业及未来发展趋势研判:政策市场双向加持,电解液溶剂景气高涨[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询搜索查看。

由智研咨询专家团队精心编制的《中国电解液溶剂行业市场竞争现状及发展趋势研判报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析电解液溶剂行业未来的市场走向,挖掘电解液溶剂行业的发展潜力,预测电解液溶剂行业的发展前景,助力电解液溶剂行业的高质量发展。

本《报告》从2025年全国电解液溶剂行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国电解液溶剂行业发展运行进行了深度剖析,展望2025年中国电解液溶剂行业发展趋势。《报告》是系统分析2025年度中国电解液溶剂行业发展状况的著作,对于全面了解中国电解液溶剂行业的发展状况、开展与电解液溶剂行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事电解液溶剂行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

>>>查看更多:股市要闻