一、本篇报告核心观点

看好本轮海外车企智能化0-1,中国智能化链条迎全球化新机遇。合资和外资 车企在智能化竞争力不足,中国品牌不断抢占份额,倒逼全球车企加速智能化0- 1。欧洲及日韩地区智能化供应链体系(芯片/激光雷达/算法/软硬件一体的汽车电 子等)缺乏,海外车企高度依赖中国智能化供应链。我们认为具备全球技术竞争优 势和良好全球客户资源的企业,有望在本轮产业趋势中率先脱颖而出。受益海外车 企智能化0-1的领域排序如下:软硬件一体的驾驶域控~座舱电子>驾驶芯片~激光 雷达~算法>底盘电子。

二、海外车企份额下降,倒逼智能化加速 0-1

(一)中国和全球市场海外车企份额持续下降,倒逼其加速智能化提升产 品竞争力

中国市场:随着中国品牌的新能源化和智能化发展,自主品牌自2020年起逐步 抢占合资车企份额。根据交强险,在中国市场,自主品牌份额自2020年的35.5%逐 年提升至2025年1-9月的64.9%,其中2025年9月自主品牌份额67.1%,同比+4.2pct。 而2020年欧系、日系、美系、韩系份额为26.8%、24.3%、9.7%、3.8%,分别下滑 至2025年1-9月的16.7%、12.1%、5.6%、0.7%。

全球市场:随着中国品牌的新能源化和智能化发展,中国品牌海外加权市占率 也逐步提升。根据MarkLines,在全球市场,剔除俄罗斯前/后中国品牌海外加权市占 率自2021年1月单月的2.1%/1.9%逐步提升至2025年7月单月的9.9%/7.6%。

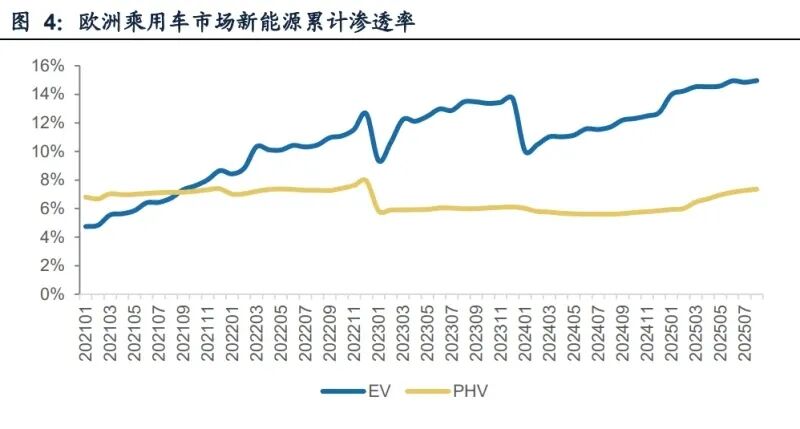

随着在中国和全球市场,海外车企份额持续下降,倒逼海外车企加速新能源和 智能化转型,提升产品竞争力。经过多年发展,随着新能源优质车型供给增加,消费者对新能源汽车的认知度和接受度不断提升,自年初以来,海外新能源汽车渗透 率呈现快速提升趋势。以欧洲市场为例,根据MarkLines,2025年1-8月欧洲新能 源乘用车累计渗透率22.4%/同比+5.0pct,其中,纯电动乘用车累计渗透率15.0%/ 同比+3.3pct,混合动力乘用车累计渗透率7.4%/同比+1.7pct。同理,我们认为随着 海外车企加速智能化转型,带来智能汽车优质车型供给增加,叠加消费者对智能汽 车的认知度和接受度不断提升,汽车智能化将接棒电气化进程。

(二)海外车企在高阶辅助驾驶尚处于起步初期,中国品牌明显领先美(剔 除特斯拉)欧日韩

中国市场:除特斯拉以外的海外车企,在高阶辅助驾驶领域均尚处于起步初 期。根据我们对汽车之家和交强险数据统计,截止到25年9月单月中国市场分国别 标配L2+硬件渗透率分别为美系48.4%、中系16.2%、欧系0.2%、日韩系0.2%,分 别同比-6.0、+6.0、+0.2、+0.2pct。其中美系比例较高,若剔除特斯拉后的美系标 配L2+硬件渗透率为0%。从标配激光雷达方面来看,截止到25年9月单月中国市场 分系别渗透率分别为中系16.7%、欧系0.5%、日韩系0.2%、美系0%,分别同比 +7.2、+0.5、+0.2、0pct。

全球市场来看,L2+市场中国相对领先,美(剔除特斯拉)欧日韩等其他区域 尚处于起步初期。根据波士顿咨询发布的《自动驾驶汽车:时间表和未来路线图》 报告,波士顿咨询预计全球各市场2025年L2+渗透率分别为中国10%、美国6%、 欧洲1%、日本1%、印度0%、其他区域2%。考虑到美国市场主要为特斯拉贡献 L2+市场主要销量,若剔除特斯拉,美国其他车企也尚处于起步初期。

三、中国智能化链条迎全球化新机遇,具有技术竞争优 势+全球客户资源的企业有望脱颖而出

(一)欧日韩等区域智能汽车供应链缺乏,中国智能化供应链迎全球化新 机遇

欧日韩等区域智能汽车供应链缺乏,海外车企将高度依赖中国智能化供应链。 在汽车驾驶AI芯片领域,美国有英伟达、高通、Mobileye及特斯拉自研,中国有华 为、地平线机器人、黑芝麻智能、还有蔚来、小鹏、理想自研,其他地区资源较 少。在激光雷达领域,美国主要为科创企业包括Velodyne、Luminar、Cepton、 Ouster、Quanergy等,中国代表企业有华为、禾赛科技、法雷奥、图达通等,且 出货量已初具规模,欧洲地区代表企业有Valeo、大陆集团、Ibeo等,日韩地区较 少。在算法领域,中国和美国相对领先。在软硬件一体的驾驶域控方面,中国代表 企业有德赛西威、科博达、均胜电子等,而海外供应链由于没有市场需求,尚无大规模量产经验。 海外车企普遍在2024年左右陆续与中国汽车智能化供应链合作,2025H2起逐 步进入量产阶段。海外车企和中国智能化供应链主要的合作领域包括芯片、激光雷 达(华为、禾赛科技、速腾聚创等)、算法(华为、momenta等)、软硬件一体的 Tier 1(科博达、德赛西威、均胜电子等)。

(二)具备全球技术竞争优势和良好客户资源的企业,有望率先脱颖而出

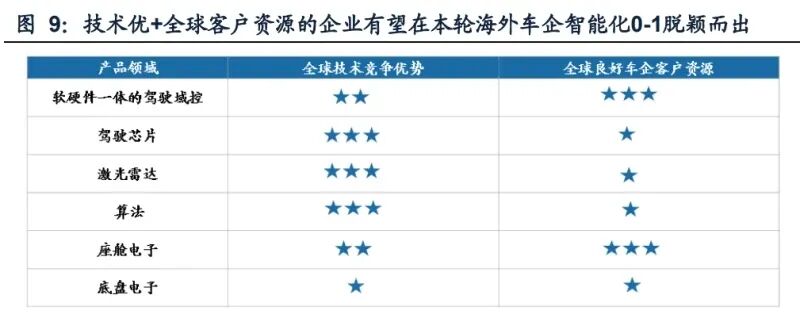

驾驶域控和座舱电子领域代表企业具备较好的全球车企客户资源。中国智能化 代表企业海外收入占比超过30%以上的有驾驶域控和座舱电子领域的科博达、均胜 电子等;座舱电子领域天有为、上声电子。 在全球技术竞争优势排序如下:芯片~激光雷达~算法>驾驶域控~座舱电子>底盘电子。除北美外,中国在芯片、激光雷达、算法领域均具备较强的技术竞争优 势。在座舱电子、驾驶域控方面,虽然国际潜在Tier 1也具备生产制造的能力,但 在量产经验、开发效率、成本方面均不占优势,因此本土厂商在该领域具备一定竞 争力。在底盘电子领域,本土厂商尚不具备明显技术竞争优势。 具备全球技术竞争优势和良好客户资源的企业,有望在本轮海外车企智能化0- 1的产业趋势中率先脱颖而出。我们认为受益海外车企智能化0-1的领域排序如下: 软硬件一体的驾驶域控~座舱电子>驾驶芯片~激光雷达~算法>底盘电子。

中国智能化0-1阶段,代表企业来自国内收入增速明显更快;海外车企智能化 0-1阶段,海外收入增速有望贡献又一增长点。21-24年仅有天有为的海外收入增速 高于整体收入增速,表明大部分代表企业受益于近年来中国智能化快速发展,中国 地区收入明显更快。展望未来,一方面中国地区收入将继续受益中国智能化渗透率 提升持续稳步增长,另一方面海外收入受益于海外车企智能化0-1,贡献另一个增 长极点。

1.软硬件一体的驾驶域控

中国驾驶域控企业已初步具备全球技术竞争优势,也同时兼具良好的全球客户 资源。中国驾驶域控企业和全球潜在Tier 1竞争对手相比,具备更丰富的量产经验, 此外在开发效率和人力成本方面也具备比较优势。在全球车企客户资源方面,该领 域企业依靠原有业务的多年耕耘,在合资和全球车企均有供应链密切合作。 软硬件一体的驾驶域控核心竞争要素包括上游原材料为智驾计算芯片、自身的 软件和硬件实力、下游客户资源。中国智能化0-1发展阶段,由于时代的局限性,中 高阶的辅助驾驶计算芯片主要为英伟达、华为,芯片资源稀缺。德赛西威在驾驶域 控领域依靠和英伟达前期的开发合作,良好的基础软件模块和硬件系统集成能力、 丰富的国内客户资源,竞争优势明显。随着海外车企智能化0-1发展阶段,中国和美 国培育了众多驾驶AI芯片企业,上游芯片资源稀缺性降低。随着技术人才的流动和 企业的多年研发,已具备驾驶域控能力的企业包括德赛西威、科博达、均胜电子等。 我们认为在这批中国零部件企业中,兼具良好全球车企客户资源的企业有望在本轮 海外车企智能化0-1脱颖而出。

2.座舱电子

中国座舱电子企业已初步具备全球技术竞争优势,也同时兼具良好的全球客户 资源。座舱电子产品包括屏幕、座舱域控制器、HUD、功放等。随着多年产业培育, 中国代表企业包括德赛西威(屏幕和座舱域控制器)、华阳集团(HUD、屏幕、座 舱域控制器和功放)、上声电子(功放和扬声器)、天有为(屏幕)、京东方精电(屏 幕)等。海外代表企业包括博世、大陆、电装、安波福等。中国座舱电子企业和全球 代表巨头对比,在开发效率和人力成本方面已具备比较优势。经过多年发展,中国 座舱电子企业已逐步走向全球,获取海外订单。

3.驾驶AI芯片

中国驾驶AI芯片企业具备全球(除美国)技术竞争优势,尚不具备良好的全球 客户资源。随着多年产业培育,中国代表企业包括华为、黑芝麻智能等。海外代表企 业包括英伟达(美)、高通(美)、Mobileye(以色列)等。欧日韩在汽车AI芯片方 面供应链缺乏,而中国驾驶AI芯片和美国企业对比,在成本、效率等领域已具备一定 的竞争力。我们认为虽然驾驶AI芯片短期不具备良好的全球客户资源,考虑到产品 的稀缺性,也将明显受益于本轮海外车企智能化0-1产业趋势。

4.激光雷达

中国激光雷达企业具备全球技术竞争优势,尚不具备良好的全球客户资源。随 着多年产业培育,中国代表企业包括华为、禾赛科技、速腾聚创、图达通等。海外代 表企业包括法雷奥(法)、Innoviz(以色列)、Velodyne(美)、IBEO(德)、Quanergy (美)、Aeva(美)等。根据Yole,2024年全球车载激光雷达市场规模攀升至8.61 亿美元,同比+60%。中国厂商占据主要份额,其中禾赛科技33%、速腾聚创24%、 华为19%。我们认为虽然激光雷达企业短期不具备良好的全球客户资源,考虑到产 品的稀缺性,也将明显受益于本轮海外车企智能化0-1产业趋势。

5.算法

中国算法企业具备全球技术竞争优势,尚不具备良好的全球客户资源。随着多 年产业培育,中国代表企业包括华为、Momenta、小马智行、文远知行、禾多科技、 轻舟智航、深动科技等。全球在算法领域优势较为突出的主要为美国和中国,欧日 韩等在人才储备、效率、成本等方面均不占优势。我们认为虽然算法企业短期不具 备良好的全球客户资源,考虑到产品的稀缺性,也将明显受益于本轮海外车企智能 化0-1产业趋势。

四、复盘中国市场来看,海外车企智能化 0-1 产业趋势 将更快更确定

(报告来源:广发证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

(报告来源:广发证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)>>>查看更多:股市要闻