金吾财讯 | 12月2日,已在科创板上市的"非洲手机之王"传音控股向港交所递交H股发行申请,中信证券为独家保荐人,标志着其开启“A+H”双上市布局的关键一步。

值得关注的是,此次赴港上市的背后,是传音控股近期遭遇的业绩“滑铁卢”。根据最新财务数据显示,第三季度,公司营业收入同比增长22.6%至204.66亿元(人民币,下同),首三季营收同比减少3.33%至495.43亿元。第三季度归属于上市公司股东的净利润同比减少11.06%至9.35亿元,首三季股东净利润更是同比下滑44.97%至21.48亿元。

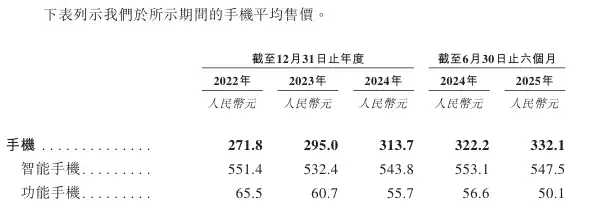

深究业绩承压的核心原因,与公司的业务结构密切相关。传音的收入来源高度集中于手机业务,且长期聚焦低端市场,这一定位导致其毛利率对成本波动极度敏感。近年来存储芯片等核心零部件价格持续上涨,直接吞噬了大量利润空间。今年上半年,其手机业务毛利率已下探至18.5%。

而从其核心布局的新兴市场环境来看,未来增长态势已现疲态。Omdia的最新预测显示,中东智能手机市场的增长动能将在2026年显著放缓,预计增速仅为温和的1%,远低于2025年13%的高增速;受元件成本上升、供应端受限等因素影响,2026年上半年该市场还将面临更大阻力,且这种压力在低均价(ASP)市场中表现最为突出,因此加强渠道互动、推出针对性激励措施,成为维持增长的关键。

非洲市场作为传音的“基本盘”,呈现出短期回暖但长期承压的特征。根据Omdia最新研究,2025年第三季度,非洲智能手机出货量同比激增24%,达到2280万台,实现继连续五个季度放缓后的两位数增长。不过,Omdia分析师表示,随着供应端压力加大,2026年,非洲智能手机市场将下降6%。BOM成本上升、内存供应紧张、运费和保险费用增加,以及货币持续疲软,将对低端4G市场产生更大影响,因为该市场集中了大部分非洲需求。这些压力将推高平均售价,尤其是在80至150美元价位段,为消费者带来新的支付挑战。

此外,当前“AI+”浪潮席卷科技行业,AI手机已成为智能手机市场的核心竞争赛道,小米、华为、OPPO、vivo等国内头部厂商早已抢先布局相关技术研发与产品落地。面对行业转型趋势,传音在此次H股集资用途中,将AI相关技术研发列为首要方向,意图通过技术升级突破低端市场的利润瓶颈。

综合来看,传音控股短期内仍难以完全摆脱业绩下滑的压力,AI转型也需要时间与资金的持续投入。但非洲市场本身仍蕴藏着未被充分挖掘的增长潜力,且公司在该市场深耕多年积累的渠道、品牌与用户基础,使其短期内的行业龙头地位依然难以被撼动。

公司名称:深圳传音控股股份有限公司

保荐人:中信证券

控股股东:竺兆江 通过传音投资持股46.71%

基本面情况:

公司是全球领先的智能终端产品和移动互联网服务提供商。公司主要从事以手机为核心的智能终端产品的设计、研发、生产、销售和品牌运营。公司凭藉手机业务在广泛且具有成长性的用户群体中树立了品牌认知,从而延展到(i)移动互联网服务,以及(ii)物联网产品及其他产品,构建产品、服务和品牌的生态链。

自2013年成立以来,公司即深耕以非洲为代表的新兴市场。凭藉着领先的市场占有率和广泛的品牌影响力,公司在手机行业内有着“非洲之王”的美誉。基于公司在非洲市场所积累的对用户需求的深刻洞察,公司能够在不同的新兴市场复制公司的成功范例。公司已在主要新兴市场乃至全球市场取得领先的市场地位。

行业现状及竞争格局:

2024年,全球手机市场规模已达0.5兆美元,预计2029年将达0.6兆美元,2024年至2029年的年复合增长率为4.6%。手机的发展亦推动移动互联网的发展。2024年,全球移动互联网服务市场规模为2.9兆美元,预计2029年将达7.6兆美元,2024年至2029年的年复合增长率为21.5%。

2024年,新兴市场的移动互联网渗透率为46%,低于发达市场水平,预计到2029年将进一步提升至53%。移动互联网渗透率的稳步提高,表明手机市场及移动互联网服务市场蕴藏巨大增长潜力。随着越来越多用户通过移动设备接入互联网,对智能手机的升级需求以及对多元化移动互联网服务的需求将持续扩大。

就收入而言,新兴市场手机市场规模从2020年的1,344亿美元增长至2024年的1,711亿美元,2020年至2024年的年复合增长率为6.2%。预计到2029年,市场规模将进一步增加至2,367亿美元,2024年至2029年的年复合增长率为6.7%。在手机市场中,智能手机分部预计将从2024年的1,683亿美元增长至2029年的2,349亿美元,2024年至2029年的年复合增长率加快至6.9%。

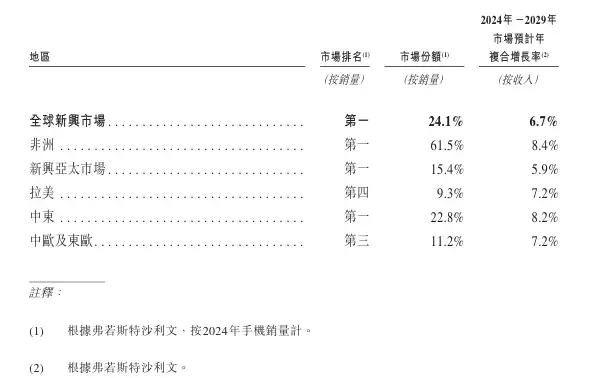

按销量计,新兴市场智能手机市场规模从2020年的624.6百万部增长至2024年的648.5百万部,2020年至2024年的年复合增长率为0.9%。预计到2029年,销量将达725.3百万部,2024年至2029年的年复合增长率为2.3%。于此期间,非洲预计将成为增长最快的地区,其智能手机销量将从2024年的86.7百万部增加至2029年的110.0百万部,年复合增长率为4.9%。

根据弗若斯特沙利文,以2024年手机销量计,公司在非洲排名第一,市场份额为61.5%。在新兴亚太市场及中东亦均排名第一,市场份额分别为15.4%及22.8%。

财务状况:

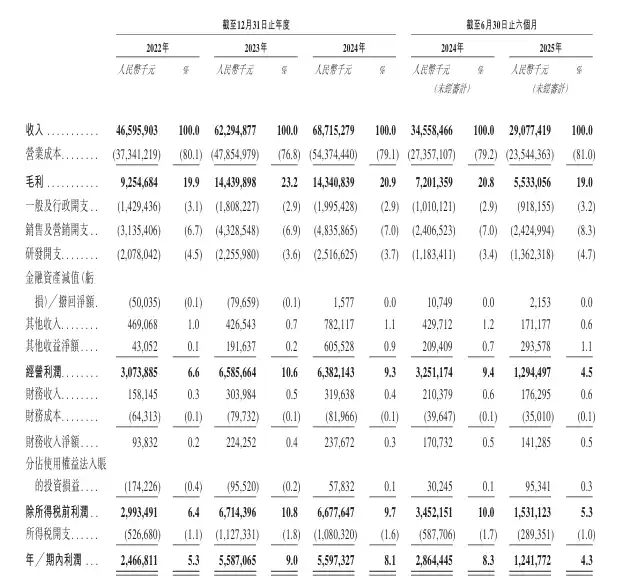

公司于2022年-2024财年,分别录得收入465.96亿元、622.95亿元及687.15亿元;今年上半年,收入同比减少15.86%至290.77亿元。

于2022年-2024财年,利润分别为24.67亿元、55.87亿元及55.97亿元;今年上半年,利润同比减少56.65%至12.42亿元。

招股书显示,公司经营可能存在风险因素(部分):

1、公司所处的行业竞争激烈,若公司无法与其他市场参与者竞争,公司的业务、经营业绩和财务状况可能受到重大不利影响;

2、由于公司的业务覆盖多个国家及地区,公司可能无法有效地管理公司的整体业务;

3、如果公司不能有效管理增长和扩张,公司的业务、财务状况和经营业绩可能会受到重大不利影响;

4、公司的业务和前景取决于公司建立品牌和声誉的能力,而公司的品牌和声誉可能会因有关公司、公司的董事、雇员、品牌或产品的负面宣传而受到损害。任何负面宣传,无论是否有正当理由,都可能对公司的业务产生不利影响;

5、如果公司不能成功管理频繁的产品推出和转型,公司可能无法保持竞争力或无法刺激消费者需求;

6、公司业务的扩张和盈利能力取决于消费者需求水平,而消费者需求水平可能会受到全球经济衰退和通货膨胀等因素的极大影响;

7、如果公司不能扩大或保留公司的用户群,或者用户参与度停止增长或下降,公司的业务和经营业绩可能会受到重大不利影响;

8、公司的大部分收入来自手机业务;

9、公司在许多国家和地区开展业务,这些业务面临内部和跨境运营中固有的法律、监管、运营和其他风险;

10、公司可能面临原材料成本波动的风险。

公司募资用途:

1、研发AI相关技术以加快产品迭代;

2、市场推广及品牌建设;

3、加强公司的(i)移动互联网服务及(ii)物联网产品及其他;

4、营运资金及一般企业用途。

>>>查看更多:股市要闻