1. 2025 年化工行业回顾

1.1. 行业景气底部运行,盈利能力阶段性回落

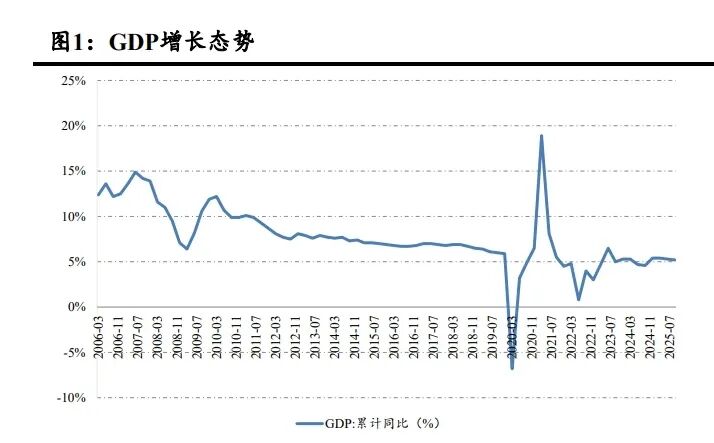

2025 年以来,面对日趋复杂严峻的内外部环境,我国经济展现出展现强大韧性和活力,总 体维持向好回升态势。根据国家统计局数据,2025 年前三季度我国 GDP 同比增长 5.2%,增速 同比提升 0.4 个百分点,环比下降 0.1 个百分点。从工业增加值来看,1-10 月份全国规模以上 工业增加值同比增长 6.1%,增速同比提升 0.3 个百分点,环比下降 0.1 个百分点。化学原料及 化学制品制造业增加值累计同比增长 8.0%,同比下降 0.8 个百分点,环比下降 0.1 个百分点。

2022 -2023 年,在全球经济下行以及行业产能持续扩张等多重压力影响,化工品价格回落 幅度较大,行业收入、利润增速进一步下滑,行业景气持续下行。随着下游需求的逐步回升以 及行业新增产能投放的放缓,2023 年底以来化工行业利润下滑态势逐步放缓,景气逐渐寻底。 2025 年 1-10 月,化学原料及化学制品制造业实现营业收入 67246.8 亿元,同比增长 1.0%, 实现利润总额 2802.6 亿元,同比下滑 4.4%,行业景气总体呈现底部运行态势。 从化工产品价格上看,2022 年下半年以来,随着行业新增产能的逐步释放,中国化工产品 价格指数总体呈下行态势。2024 年 6 月以来,随着油价的下行以及产能过剩、需求疲软等因 素影响,化工产品价格指数迎来新一轮下行趋势。截止 2025 年 11 月 20 日,中国化工产品价 格指数 CCPI 为 3864 点,2025 年以来累计下跌 10.29%。

从行业盈利能力来看,2023 年底以来,随着新增产能投放放缓,行业供需态势有所好转, 化工行业盈利能力总体底部企稳。2025 年前三季度,中信基础化工行业整体毛利率为 17.69%, 同比提升 0.14 个百分点,环比下降 0.08 个百分点。行业整体净利率为 6.17%,同比下滑提升 0.10 个百分点,环比下降 0.04 个百分点。其中三季度毛利率 17.52%,同比提升 0.83 个百分 点,环比下降 0.45 个百分点;净利率为 6.06%,同比提升 0.97 个百分点,环比下降 0.09 个百 分点。总体来看,基础化工行业的盈利能力延续底部企稳态势,三季度盈利能力环比小幅回落。

1.2. 基础化工行业上市公司财报分析:行业复苏态势延续

2025 年前三季度,基础化工 33 个子行业中,18 个子行业营业收入同比实现增长,15 个 行业同比出现下滑。具体来看,碳纤维、合成树脂、锂电化学品、电子化学品和改性塑料等行 业,受益于下游需求的复苏及增长,收入增速相对较快。这些行业 2025 前三季度营业收入分 别增长 49.12%、33.63%、21.31%、20.14%和 17.72%。有机硅、纯碱、氨纶、橡胶助剂和膜 材料行业营收下滑幅度较大,分别同比下滑 17.37%、15.75%、10.53%、4.91%和 4.43%。 净利润方面,基础化工各子行业净利润表现出现较大分化。33 个子行业中有 18 个子行业 净利润实现增长,15 个子行业净利润同比下滑。其中农药、涤纶、氟化工、合成树脂、钾肥行 业净利润表现较好,分别同比增长 154.79%、148.96%、143.41%、80.71%和 55.89%,有机 硅、橡胶制品、纯碱、粘胶和钛白粉行业净利润下滑幅度较大,分别同比下滑 92.20%、79.06%、 71.47%、55.58%和 46.30%。总体来看受益于行业供需格局优化、需求复苏等因素带来的景气 提升,农化、氟化工以及新能源相关等子行业收入利润实现较快增长。此外有机硅、粘胶、纯 碱、锦纶等产业受行业产能快速扩张,行业竞争加剧等因素影响,利润下滑幅度较大。

盈利能力方面,2025 年前三季度,基础化工各子行业毛利率出现较大分化。33 个子行业 中,16 个子行业毛利率同比提升,其中氟化工、钾肥、合成树脂、氯碱和复合肥等子行业受供 给收缩带动价格上行、成本下将、需求复苏等因素影响,行业景气上行,毛利率同比提升幅度 较大,分别提升 10.19、6.97、3.47、2.12 和 1.91 个百分点;17 个子行业毛利率同比下降, 其中有机硅、纯碱、钛白粉、轮胎和粘胶等行业,受行业新增产能投放带动价格和景气下行、 需求下滑以及成本上涨等因素影响,毛利率下滑幅度较大。这些行业前三季度毛利率分别下降 7.65、6.94、4.46、3.98 和 3.39 个百分点。 净利率方面,33 个子行业中共有 17 个子行业净利率同比提升,16 个子行业净利率同比下 滑。其中钾肥、氟化工、合成树脂、农药和电子化学品等行业净利率表现较好,分别同比提升 13.73、8.11、5.18、2.97 和 1.63 个百分点,纯碱、有机硅、钛白粉、轮胎和橡胶制品行业净 利率下滑幅度较大,分别同比下滑 7.36、5.62、4.11、3.05 和 2.17 个百分点。总体来看,部 分行业受益供给端的改善以及下游需求的增长,行业景气上行,盈利能力提升幅度较大,地产 产业链部分品种受需求下滑、价格下跌等因素影响,盈利能力下滑幅度较大。

从三季度态势来看,基础化工 18 个子行业营业收入同比实现增长,15 个子行业同比下滑。 其中碳纤维、合成树脂、钾肥、锂电化学品和电子化学品行业收入增速较快,有机硅、氨纶、 纯碱、钛白粉和其他塑料制品行业收入下滑幅度较大。净利润方面,18 个子行业净利润同比增 长,其中涤纶、锂电化学品、氟化工、粘胶和合成树脂行业增长幅度较大,农药行业实现扭亏, 膜材料、钛白粉、有机硅、橡胶制品和纯碱等行业下滑幅度较大。环比来看,18 个子行业收入 环比增长,锂电化学品、涤纶、磷肥及磷化工、电子化学品和聚氨酯等增速居前,15 个子行业 环比下滑,日用化学品、农药、复合肥、民爆用品和氮肥等下滑幅度居前。净利润环比总体改善,19 个子行业净利润环比提升,14 个子行业环比下降,橡胶制品、膜材料、锂电化学品、 锦纶、磷肥及磷化工等行业环比提升幅度较大,有机硅、其他塑料制品行业环比扭亏。

盈利能力方面,三季度各子行业中,19 个子行业毛利率同比提升,14 个子行业毛利率同 比下滑。其中氟化工、钾肥、碳纤维、合成树脂和氯碱行业毛利率改善幅度较大,同比分别提 升 11.10、10.39、7.66、4.47 和 2.94 个百分点,钛白粉、有机硅、其他化学原料、纯碱和轮 胎等行业毛利率下滑幅度较大。净利率方面,20 个子行业净利率同比提升,13 个子行业净利率同比下滑。钾肥、氟化工、碳纤维、合成树脂和农药等行业净利率同比改善幅度较大,钛白 粉、纯碱、其他化学原料、有机硅和无机盐等行业下滑幅度较大。环比来看,15 个子行业毛利 率环比改善,16 个子行业净利率环比改善。其中有机硅、碳纤维、钾肥、氯碱和纯碱等行业毛 利率环比提升幅度较大,有机硅、钾肥、其他塑料制品、磷肥及磷酸盐和锂电化学品等行业净 利率环比提升幅度较大。

1.3. 化工行业二级市场表现:2025 年以来大幅跑赢市场

截至 11 月 21 日,中信基础化工指数 2025 年以来上涨 29.88%,跑赢上证综指 15.47 个百 分点,跑赢沪深 300 指数 16.70 个百分点,表现在 30 个中信一级行业中排名第 4 位。2024 年 中信基础化工指数下跌 3.92%,在 30 个中信一级行业中排名第 23 位。

从子行业来看,2025 年以来,33 个中信三级子行业中,32 个子行业上涨,1 个子行业下跌, 其中钾肥、改性塑料和无机盐行业表现居前,分别上涨 75.52%、73.27%和 72.09%,聚氨酯、 锦纶、轮胎行业表现居后,分别下跌 7.20%、上涨 1.88%及 4.19%。

个股方面,基础化工板块 516 只个股中(剔除 2025 年内上市次新股),438 支股票上涨, 77 支下跌。上纬新材、联合化学、天际股份、海科新源和华盛锂电位居涨幅榜前五位,涨幅分 别为 1604.55%、449.13%、331.01%、314.68%和 297.78%。

2. 2026 年化工行业展望

2.1. 固定资产投资逐步下行,行业供给格局有望修复

2020 年下半年以来,化工行业固定资产投资进入新一轮增长阶段。2021 年、2022 行业固 定资产投资总额同比分别增长 15.7%和 18.8%,增速创 2013 年以来的新高,也带来了行业产 能过剩。随着行业景气的不断下滑,2023、2024 年行业固定资产投资分别增长 13.40%、8.6%, 增速逐步回落,行业投资力度开始放缓。2025 年 1-10 月,行业固定资产投资同比下滑 7.9%。 随着投资力度逐步下行,叠加反内卷政策驱动,未来行业产能过剩的局面有望逐步缓解。

2021 年以来,基础化工行业进入新一轮的投资高峰期,行业投资力度明显加大,也带来了 之后的行业产能过剩和景气下行。2023 年下半年以来,化工行业投资增速开始放缓,在建工程 规模也趋于平稳。2025 年前三季度,基础化工行业期末在建工程总额为 4144.32 亿元,同比 下降 701.06 亿元,下滑 14.47%,环比增加 50.52 亿元。三季度基础化工行业在建工程占总资产比重为 8.84%,较 2025 年中报下降 0.07 个百分点。随着行业在建工程规模的逐步下降,未 来行业新增产能投放有望出现放缓,推动行业供需关系的好转。

从子行业来看,2025 年前三季度基础化工各子行业中,15 个子行业在建工程同比增长, 纯碱、钾肥、氮肥、锦纶、粘胶等行业在建工程同比增幅较大。从绝对规模上看,聚氨酯、有 机硅、氯碱、氮肥、其他化学制品等行业在建工程规模较大。

2.2. 下游需求稳步增长,未来有望继续复苏

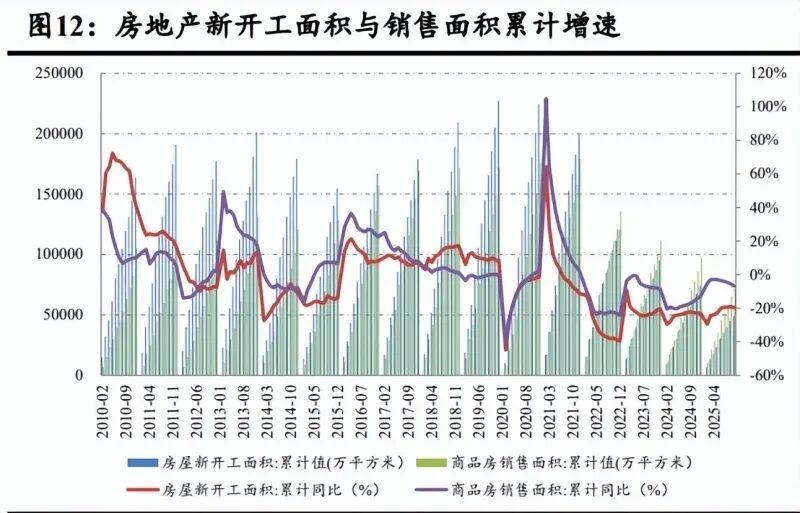

从房地产领域的需求来,2021 年以来,我国房地产行业进入下行周期,房地产的开工、销 售和投资等数据出现快速下滑,对化工需求亦造成拖累。目前房地产行业需求仍处于较低态势, 行业下滑的态势依然延续。从开工、销售和房地产投资的数据来看,2025 年 1-10 月,房地产 开工和销售面积分别为 4.91 和 7.20 亿平方米,同比下滑 19.80%和 6.80%,下滑态势小幅收窄。 房地产固定资产投资方面,2025 年 1-10 月,房地产固定资产投资 7.36 万亿,同比下滑 14.70%。 总体来看,房地产行业仍处于下行的阶段。

汽车方面,近年来随着汽车产业竞争力的不断提升与出口增长,我国汽车产销总体维持了 较快增长。2024 年以来,随着以旧换新、购置税减免等促消费政策集中落地,推动汽车领域需 求保持旺盛态势。2025 年 1-10 月,我国汽车累计产量 2732.5 万辆,同比增长 11.0%,保持 快速增长态势。汽车产业作为宏观经济的重要支撑,未来汽车领域的扶持政策与措施仍有望延 续,推动我国汽车产销维持较好态势,从而对产业链相关化工品带来拉动。 家电方面,2024 年我国彩电产量 2.07 亿台,同比增长 4.60%;空调产量 2.66 亿台,同比 增长 9.70 %;冰箱产量 1.04 亿台,同比增长 8.30%;洗衣机产量 1.17 亿台,同比增 8.80%, 延续了较快增长态势。2025 年 1-10 月,我国彩电产量 1.66 亿台,同比下滑 2.30%,空调产量 2.30 亿台,同比增长 3.0%,家用冰箱产量 895.90 万台,同比增长 0.90%,洗衣机产量 1.01 亿台,同比增长 6.40%。纺织服装方面,2024 年我国化学纤维产量 7910.83 万吨,同比增长 9.7%,布 306.33 亿米,同比增长 2.20%,纱产量 22377.90 万吨,同比增长 1.30%。2025 年 1-10 月,我国化学纤维产量 7233.2 万吨,同比增长 5.4%,布产量 253.7 亿米,同比下滑 4.50%,纱产量 1862.7 万吨,同比增长 1.7%。总体来看,化工各领域的需求稳步增长。 2025 年政府工作报告中提出,大力提振消费、提高投资效益,全方位扩大国内需求。促进 消费和投资更好结合,加快补上内需特别是消费短板,使内需成为拉动经济增长的主动力和稳 定锚。在提振消费专项行动等各类政策发力推动下,我国经济保持稳健增长,带动化工领域需 求温和复苏。未来随着各项扶持政策的延续和出台,化工行业的下游需求有望延续复苏态势。

2.3. 油价总体下行,未来预计保持震荡态势

2024 年底以来,受需求疲软、OPEC+增产以及全球贸易摩擦等因素影响,国际原油价格 持续承压,总体呈下行态势。截至 2025 年 11 月 21 日,WTI 原油报收 58.06 美元/桶,布伦特 原油报 62.56 美元/桶,2025 年以来分别下跌 19.05%和 18.50%。

从原油供需的基本面来看,2025 年 4 月 OPEC+宣布于开始增产并逐步提升产量,标志着 自 2022 年实施减产政策以来的显著转向。总体上看,OPEC+的增产主要出于市场份额的考虑, 同时根据市场情况灵活调整增产节奏,实际增产幅度低于目标。未来在美国等非 OPEC 增速放 缓的趋势下,叠加全球油气巨头资本开支下滑,原油供给增量有限,对油价带来一定的支撑。 需求面,根据三大机构预测,2026 年全球原油需求预计较 2025 年小幅增长 70-140 万桶/天, 增幅 0.7%-1.4%,需求面亦较为疲弱。在供需两方面的制约下,预计未来油价维持中油价区间 运行的可能性较大。

2.4. 反内卷政策不断深入,行业供给侧制约加强推动景气复苏

近年来我国部分工业领域因供需失衡陷入低水平重复的 “内卷式”竞争,表现为盲目扩产、 价格混战和资源错配等形式,对我国经济的高质量发展带来阻碍。随着我国经济进入新旧动能 转换期,传统依赖要素投入的粗放模式难以为继。2024 年以来,中央政治局会议、中央经济工 作会议连续强调需“综合整治内卷式竞争”,2025 年政府工作报告首次将“综合整治内卷式竞争” 写入工作目标,指出通过破除地方保护和市场分割、打通市场准入退出、要素配置等方面制约 经济循环的卡点堵点,综合整治“内卷式”竞争。

在中央政策的引导下,各行业、地方政府亦陆续出台相关文件、政策,推动反内卷整治工 作的落地。2024 年下半年以来,水泥、光伏、风电、钢铁、电力、电商、汽车等多个行业协会 纷纷发出倡议或签署公约,呼吁强化行业自律,倡导企业抵制低价恶性竞争。

在化工领域,2025 年 9 月印发的《石化化工行业稳增长工作方案(2025—2026 年)》在确 立行业平稳增长大方向和高质量发展目标的同时明确提出,对传统产业新增产能进行管控,包 括加强重大石化、现代煤化工项目规划布局引导,严控新增炼油产能,科学调控乙烯、对二甲 苯新增产能投放节奏,防范煤制甲醇行业产能过剩风险等。目前已有涤纶长丝、草甘膦、聚酯 瓶片、三氯蔗糖、BDO、己内酰胺等多个子行业,通过行政法规监管、行业自律减产,行业协 会引导等多方面落实反内卷相关措施。随着行业反内卷整治的进一步深入,化工行业部分领域 产能过剩、无序过度竞争的现象有望缓解。

随着反内卷政策的持续推进,在行政监管与行业自律等多项举措作用下,未来化工行业的 供给端约束有望明显加强。同时随着行业固定资产投资力度的下降,行业产能过剩的格局有望 逐步扭转,推动景气的逐步复苏。在此过程中,部分反内卷进程较快的子行业有望率先受益。 随着行业格局的持续优化,龙头企业的竞争优势有望进一步凸显,不断扩大市场份额,实现内 生性的成长。

3. 关注供需格局改善的有机硅、涤纶长丝行业

(报告来源:中原证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

(报告来源:中原证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)>>>查看更多:股市要闻