申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$纳百川(301667)

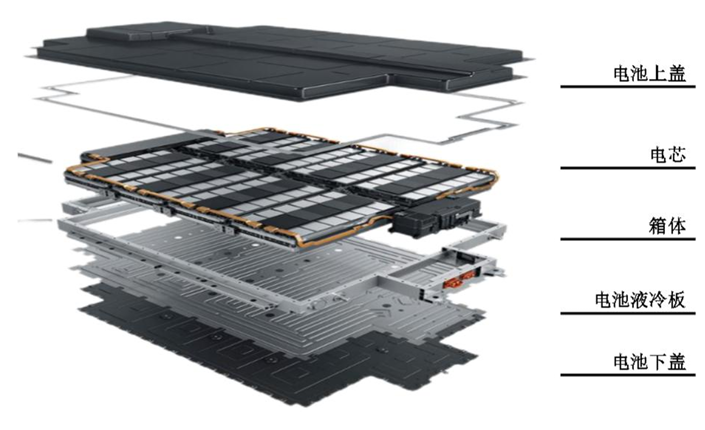

纳百川(301667):公司专注从事新能源汽车动力电池热管理、燃油汽车动力系统热管理及储能电池热管理相关产品的研发、生产和销售,主要产品包括电池液冷板、电池集成箱体、燃油汽车发动机散热器加热器暖风等。

公司积累了丰富、专业的研发设计和生产制造经验,在国内新能源汽车动力电池热管理领域细分市场居于领先,服务T公司、蔚来汽车、小鹏汽车、理想汽车、哪吒汽车、零跑汽车、吉利汽车、长安汽车、广汽集团、长城汽车、上汽荣威、东风日产、奔驰、大众、奇瑞汽车、赛力斯等多家主机厂,近几年启动开发任务并完成PPAP 程序交付的产品项目数量超300余项,完成适配车型超 200余款。在储能热管理系统方面,公司已成为宁德时代、中创新航、阳光电源等国内排名前列的新能源设备厂商的供应商。

核心产品线

公司核心产品矩阵清晰聚焦于热交换部件,主要包括:

电池液冷板:公司最核心的产品,用于新能源汽车动力电池包及储能系统的精准温控,其销售收入常年占主营业务收入的80%以上。2025年第一季度,该产品销售收入占比进一步提升至92.27%。

电池集成箱体:公司近年来拓展的新产品,已完成客户验证并开始贡献收入。

燃油汽车热管理部件:包括发动机散热器、加热器暖风等,主要供应法雷奥、马勒等国际一级零部件供应商。

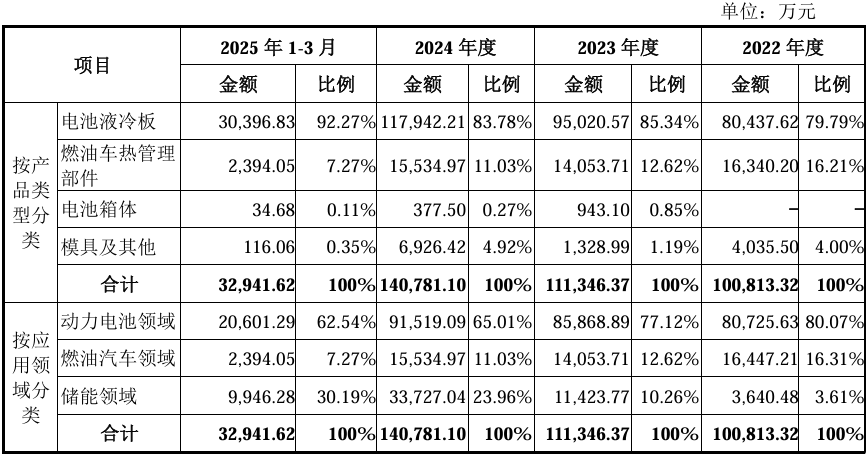

主营业务收入的主要构成

2024 年,公司主营业务收入按产品类别可分为四大板块,分别为电池液冷板(11.79亿元,占 2024年主营收入的83.78%)、燃油车热管理部件(1.55亿元,占 2024年主营收入的 11.03%)电池箱体(0.04 亿元,占 2024 年主营收入的 0.27%)、模具及其他(0.69 亿元,占 2024 年主营收入的 4.92%);2022年至 2024年间,电池液冷板产品始终为公司的主要收入来源,其收入占比稳定在 75%以上

公司投资亮点

1、公司长期深耕热管理领域,是国内最早布局新能源汽车热管理的企业之一,现已在新能源汽车动力电池液冷板领域占据较高地位。按照公司测算,2024年公司电池液冷板市占率约为 12.16%。

2、公司积极开展横向及纵向拓展,以动力电池液冷板向储能电池液冷板衍生,并以单一液冷板产品向箱体集成和 CTP 技术路线演进。公司基于液冷板产品进行业务的纵向延伸,其箱体市场直接承接了现有的液冷板客户群体并取得了中能建储能、科陆电子等客户的量产定点,成功在市场竞争中抢占先机;目前电池集成箱体产品已完成产品验证、正处于市场推广阶段,报告期间相关年收入规模已达百万元级。

基本财务数据:

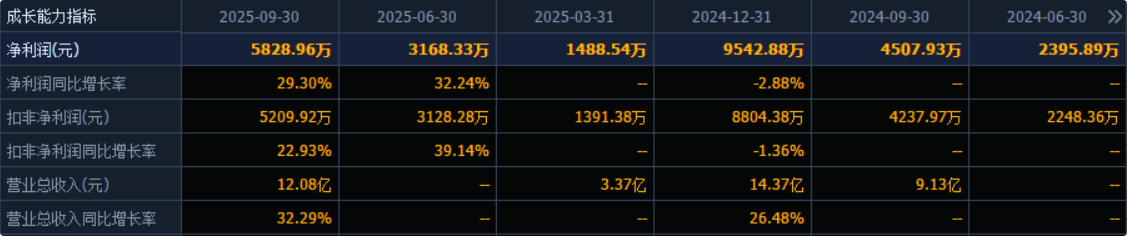

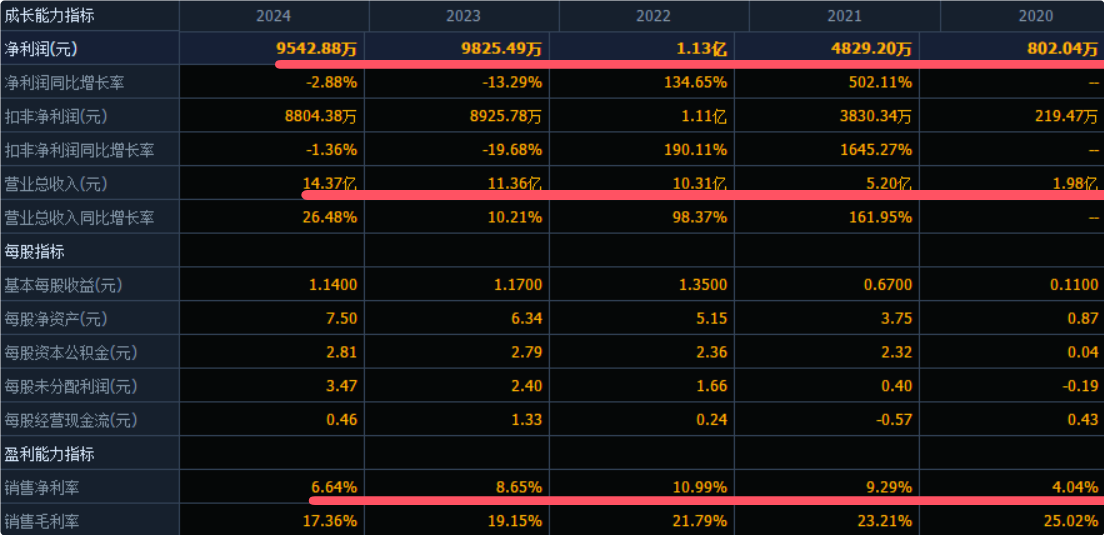

公司 2022-2024年分别实现营业收入10.31万元/11.36亿元/14.37亿元,增长率依次为98.37%/10.21%/26.48%;实现归母净利润1.13亿元/0.98亿元/0.95亿元,增长率依次为134.65%/-13.29%/-2.88%。

(数据来源:同花顺F10)

(数据来源:同花顺F10) (数据来源:同花顺F10)

(数据来源:同花顺F10)根据管理层初步预测,公司预计 2025 年实现营业收入 17.37 亿元,较上年增长 20.86%;预计归母净利润为 1.05亿元,较上年增长 9.72%;预计扣非归母净利润为 1.00 亿元,较上年增长 14.05%。

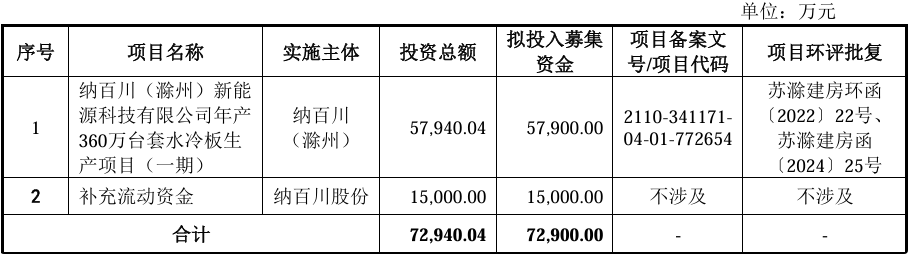

本此拟募资用途:项目总投资资金7.29亿,其中5.79亿用于纳百川(滁州)新能源科技有限公司年 产360万台套水冷板生产项目(一期),1.5亿用于补充流动性资金,具体项目如下:

行业发展与竞争格局

从系统构成情况来看,新能源汽车相较传统燃油汽车增加了电池液冷板、电池冷却器、电子膨胀阀、PTC加热器或热泵等部件,系统复杂度较高,单车价值量显著提升。根据统计,传统燃油车热管理系统核心组件单车价值量约为2,200元-3,100元不等,新能源汽车热管理系统核心组件单车价值量约为5,000 元-11,500元不等;具体到动力系统方面,传统燃油车动力系统热管理核心组件单车价值量为 1,000元左右,新能源汽车电池热管理核心组件单车价值量约为2,300元-3,300 元。

据公司招股书披露,新能源汽车动力电池热管理系统单车价值约为 2,300元-3,300 元,其中电池液冷板单车价值约为700元,根据新能源汽车的产销量推测 2022 年我国新能源汽车动力电池液冷板的市场规模约为 47 亿元。在不考虑电池集成技术革新所引致的电池液冷板产品附加值提升等因素的情况下,预测 2025 年全球动力电池液冷板的市场规模将达到 145 亿元,其中国内市场规模将达到 96 亿元,较 2022 年分别增长 95.95%和 104.26%,具有广阔的成长空间。

可比公司:公司从事汽车热管理系统零部件生产领域;根据业务的相似性,选取了三花智控、银轮股份、方盛股份、新富科技为纳百川的可比上市公司

结论:建议申购,后期建议谨慎关注。纳百川所处赛道同时受益于两大爆发性市场。新能源汽车:2024年中国新能源汽车渗透率已达40.9%,根据规划,2035年电动汽车将成市场主流,直接带动动力电池液冷板需求激增,预计2025年国内市场规模将达96亿元。储能市场:在“双碳”目标驱动下,新型储能装机规模高速增长。由于储能系统对温控要求更高,液冷方案正加速渗透,预计2025年储能液冷市场规模将达74亿元。市场地位与占有率:公司自称国内电池液冷板领域的“行业标杆”和“领军企业”。但根据其披露数据,在动力电池液冷板细分市场的占有率从2021年的17.70%下降至2023年的14.77%,这表明在行业快速扩容的同时,市场竞争日趋激烈,公司面临份额被挤压的压力。

投资决策必须平衡机遇与风险。毛利率的下降趋势能否扭转、对宁德时代的依赖如何破局、以及研发投入能否支撑长期竞争力,是决定公司长期价值的关键变量。短期来看,上市首日极有可能因市场情绪出现非理性炒作,投资者应避免盲目追高。

建议投资者:可将其作为新能源产业链的重要标的进行长期跟踪关注,但应等待上市后估值回归合理区间,并结合其毛利率改善、客户拓展等基本面信号出现时,再考虑战略性配置。

先拜一拜,保佑中一签吧!!!

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

>>>查看更多:股市要闻