1、概览:25Q3 封测板块毛利率环比微降,华天/伟测毛利率环比增长领先

封测板块毛利率环比微降,25Q3 同比超过去年同期。根据Wind 数据,2025Q3半导体设备/半导体材料/数字芯片设计/模拟芯片设计/集成电路制造/集成电路封测/分立器件各板块毛利率分别为

38.57%/25.41%/36.92%/35.53%/21.09%/21.09%/30.97%。以近6 个季度各板块毛利率分析,集成电路封测趋势与分立器件、模拟芯片设计整体相似,但变动滞后一个季度。2025Q1为集成电路封测板块自 2019Q1 年以来第二低点,2025Q3 毛利率环比下降0.35pcts至21.09%,超过 2024 年各季度毛利率。

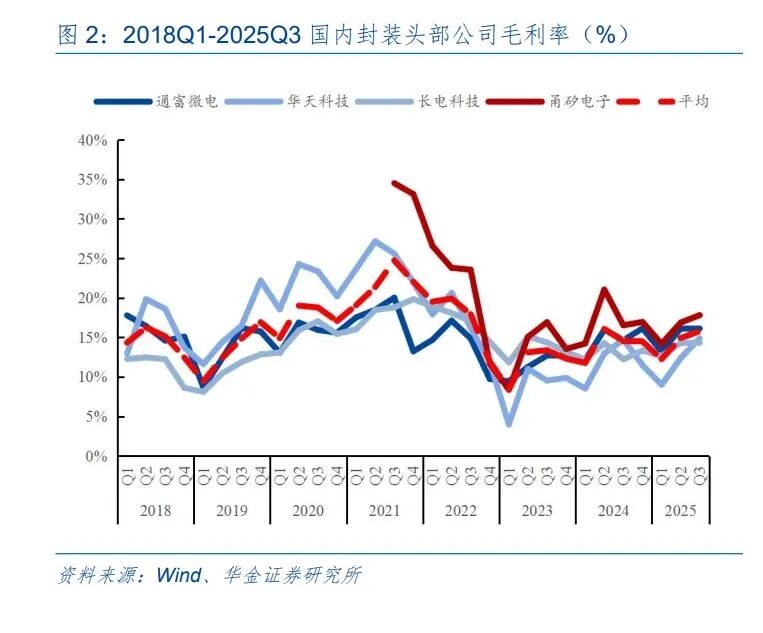

2025Q3 毛利率:封装板块华天科技环比增长领先,测试板块伟测科技显著高于同业。根据Wind 数据,2025Q3 对比国内头部封装企业,甬矽电子(毛利率为17.82%)/通富微电(毛利率为 16.18%)毛利率高于封装板块头部公司平均水平(15.79%),长电科技毛利率环比下降0.06pcts 达 14.25%,低于封装板块头部公司平均水平。根据Wind 数据,近6个季度,伟测科技毛利率整体显著高于同业,自 2018Q4 开始,测试板块头部公司平均毛利率整体呈下降趋势,2024Q1 伟测科技较其余封测头部企业毛利率率先到达拐点,华岭股份/利扬芯片毛利率于2024Q4 到达毛利率拐点,其中利扬芯片毛利率出现企稳态势,华岭股份25Q3毛利率环比大幅下降,下降 15.08pcts。

2、OSAT:AI 带动尖端先进封测需求,存储领域与环比增长亮眼

2.1 日月光:尖端先进封测有望持续引领增长,测试业务增速高于封装业务

根据日月光官网数据,2025 年 10 月公司营收 136.18 亿人民币,同比增长6.74%,环比下降 0.54%(结束连续四个月正增长)。根据日月光业绩发布会逐字稿,2025Q3,公司合并营收环比增长 12%,同比增长 5%,环比毛利率提升主要得益于 ATM 业务产能利用率提高,但在很大程度上被外汇因素抵消,同比毛利率提升主要源于产能利用率提高及有利的产品组合,同样受到外汇因素的部分抵消。2025Q3,公司设备资本支出总计 7.79 亿美元,其中5.34亿美元用于封装业务,1.99 亿美元用于测试业务,4000 万美元用于 EMS 业务,600 万美元用于互连材料及其他业务,除机械设备支出外,本季度日月光还在厂房设施(包括土地和建筑物)方面支出7.16亿美元。整体市场环境有好转迹象,客户现在更注重供应链的保障性和安全性,客户情绪来看,市场正从“按需预订产能”转向“提前预订产能并确保原材料供应”。尖端封装和测试服务有望持续引领日月光增长。尖端封装业务增长仍由人工智能驱动,更多客户将其产品服务于 AI 超级周期,许多新产品具备 AI 功能或适配AI。新一代产品在性能更强,同时更便捷接入部分生成式 AI 功能(如视频/文档创建)。从AI 普及角度分析(其关键在于终端消费者是否愿意将起融入日常生活),AI 在多个场景中提高了基本质量标准(不仅限于学校、办公室和社交媒体领域),同时,企业需要 AI 才能保持竞争力。在此背景下,对更高性能的芯片和硬件需求将持续提升。从封装测试角度来看,AI 计算能力越强,芯片对封装测试要求越高,功率传输、带宽处理及热性能关键改进路径,将继续推动尖端封装业务增长。

2025Q3 产能利用率提升带来的效率改善大程度被汇兑因素抵消,尖端封测有望持续保持增长。根据日月光官网数据,封测业务方面,2025Q3 实现营收226.75 亿元,环比增长8.34%,同比增长 16.90%,其中测试业务增速持续高于封装业务。毛利率为22.63%,环比增长0.76pcts,同比下降 0.44pcts,环比毛利率提升得益于设备利用率提高,在大程度被新台币升值抵消;同比毛利率下降主要源于新台币升值,其次是电费上涨,同时被产能利用率提高带来的正面影响部分抵消。若假设汇率保持不变(与 2025Q1 汇率一致),2025Q3 封测毛利率将提升约4.2pcts。从下游应用占比分析:通讯仍为日月光封测最大应用市场,占比为45%(环比下降1pct),汽车/消费电子及其他次之,占比为 30%(环比持平),电脑(计算)占比25%(环比上升1pct),计算 板块 在占 比 持续 提 升, 主要 得 益尖 端 封测 相关 营 收占比增加。从产品占比分析,Bump/FC/WLP/SiP 等先进封装仍为日月光主要收入来源,占比为48%(环比增长1pct),打线封装次之,占比为 26%(环比下降 2pcts),测试服务占比 18%(环比持平),包含尖端封测服务两大业务板块(凸块与倒装芯片及测试服务),在整体业务中占比均在扩大,预计在2026年将继续保持增长势头。

2.2 安靠科技:通信和计算业务先进封装需求强劲,边缘设备推动未来需求增长

通信和计算业务先进封装需求强劲,高密度扇出封装技术产能按预期爬坡。根据安靠官网数据,2025Q3 公司营收为 140.64 亿元(先进产品 119.19 亿元,主流产品21.45亿元),环比增长 31.50%,同比增长 6.74%(高于预期),所有终端市场均实现环比增长,其中通信和计算业务受先进封装业务强劲需求营收持续增长,毛利率为 14.3%,环比提升2.3pcts。(1)通信终端业务:2025Q3,由于 iOS 新品产能爬坡以及安卓业务同比增长17%的推动,通信终端业务营收环比增长 67%,同比增长 5%。预计 2025Q4,受限于 iOS 业务略有放缓的影响,通信业务营收环比将下降,但安卓业务的持续增长将部分抵消该影响,2025Q4 通信业务营收同比预计增长超过 20%。随着边缘人工智能(Edge AI)向边缘设备扩展,安靠正与客户密切合作开发下一代产品,并确信这将推动未来先进封装需求增长。(2)计算业务:2025Q3,计算业务营收环比增长 12%,同比增长 23%。预计 2025Q4,受产品结构变化影响,营收环比或小幅下降,但同比仍将保持增长。安靠高密度扇出封装技术产能按预期爬坡,第四季度将有另一款产品投入量产。随着人工智能和高性能计算领域的创新推动数据中心、基础设施和个人计算领域投资增长,安靠在上述领域拥有强大客户渠道,故对计算业务长期前景保持乐观。(3)汽车及工业业务:受高级驾驶辅助系统(ADAS)逐步应用先进产品以及主流产品组合改善推动,汽车及工业业务营收环比增长 5%,同比增长 9%。在客户广泛需求的支持下,预计2025Q4 该业务环比保持稳定,同比增长约 20%。(4)消费电子业务:该业务营收环比增长 5%,同比下降5%,反映2024H2推出的可穿戴产品生命周期变化。预计 2025Q4 该业务营收将进一步下滑,传统消费应用领域也将出现小幅下降,同比预计下降 15%左右。

2.3 力成科技:25Q3 营收稳健增长,存储相关业务增长亮眼

根据力成科技数据,2025Q3 公司营收为 45.15 亿元,环比增长10.56%,同比增长9.10%;毛利率为 16.1%,环比增长 0.2pcts,主要原因为部分利润被电费及金价上涨等成本因素抵消(合计增长额占季度营收 1.6%)。存储方面,1)DRAM:受益于AI 带动存储相关应用及新机上市,第四季订单环比有望增长;除 AI 需求持续强劲外,非 AI 服务器也逐步进入更新升级阶段,有助于提升 DRAM 后续需求。2)NAND&SSD:第四季在新一代手机换机潮与资料中心SSD需求增长带动下,NAND 封测订单持续增长;预期明年第一季动能不减,淡季不淡。

封装业务仍为主要收入贡献服务,Logic 为主要营收产品。根据力成科技官网数据,从服务类别分析,2025Q2 力成科技服务类别占比分别为: Packing(67%)、SIP/Module(11%)、测试(22%);从产品类别分析:2025Q2 力成科技产品类别占比分别为Logic(40%)、SIP/Module(11%)、NAND(25%)、DRAM(24%)。在第三季度中:(1)DRAM:受Mobile需求影响,季度营收环比持平,同比持续双位数增长。Non-mobile 受益于外溢订单,季度营收环比/同比均呈现双位数增长。(2)NAND:零组件营收随着 eSSD 出货增长而增长,除AI 带动外,也受缺货影响;企业级 SSD 需求增加,季度营收环比双位数增长。(3)Logic:由于持续导入客户新品并放量,季度营收环比实现双位数增长,同比实现高个位数增长;超丰季度营收环比低个位数下降,同比高个位数增长;Tera Probe/TeraPower 因客户需求投入CAPEX,季度营收同比实现双位数增长。

2.4 长电科技:25Q3 单季营收创同期新高,加速先进封装产业升级及产能建设

国内外热点应用领域订单上升,单季度营收创同期历史新高。前三季度公司积极应对国际环境和市场需求的变化,持续优化产品结构并推动工艺技术转型迭代。受国内外热点应用领域订单上升影响,公司整体收入增加,其中运算电子、工业及医疗电子、汽车电子业务收入同比分别增长 69.5%、40.7%和 31.3%。与此同时,受国际大宗商品价格波动影响,部分原材料成本仍对毛利率构成较大压力,叠加新建工厂尚处于产品导入期和产能爬坡期,未形成大规模量产收入,加之财务费用有所上升,短期内影响了部分利润表现。未来公司将进一步夯实降本增效措施,提升产能利用率,聚焦高毛利、高附加值封测产品占比,提升盈利能力和质量。第三季度实现营业收入 100.6 亿元,环比增长 8.6%,创历史同期新高;实现归母净利润4.8 亿元,环比增长80.6%,利润总额人民币 6.1 亿元,同比增长 29.3%。前三季度累计实现收入286.7 亿元,同比增长14.8%,创历史同期新高;实现归母净利润 9.5 亿元。 加速先进封装产业升级及产能建设,多关键技术领域取得突破性进展。25年以来,长电科技加快先进封装业务升级和产能建设步伐,推动前沿技术创新及应用落地,并加大全球化与本地化的多元客户拓展。一至三季度,公司整体产能利用率持续提升,其中晶圆级封装、功率器件封装及电源管理芯片封装等产线接近满产。公司正处于加速转型阶段,依托在高附加值领域的持续投入,不断推动新产品导入与量产。随着需求复苏和产能利用率提升,公司将进一步优化产品结构,优先保障高毛利产品的产能分配,持续提升盈利能力。长电科技持续开展先进封装技术的探索与创新,2025 年前三季度研发费用同比增长 24.7%至 15.4 亿元,并在光电合封(CPO)、玻璃基板、大尺寸 fcBGA 封装、高密度系统级封装(SiP)等关键技术领域取得新的突破性进展。

2.5 通富微电:25Q3 归母净利润环比增长超40%,技术研发/工程建设稳步推进

通富微电 2025 前三季度实现营业收入 201.16 亿元,同比增长17.77%,归母净利润8.60亿元,同比增长 55.74%,扣非归母净利润 7.78 亿元,同比增长43.69%。2025Q3单季度营业收入 70.78 亿元,同比增长 17.94%,环比增长 1.90%;单季度归母净利润4.48亿元,同比增长 95.08%,环比增长 44.32%;单季度扣非归母净利润 3.58 亿元,同比增长58.95%,环比增长 13.05%。 技术研发水平不断精进,重大工程建设稳步推进。(1)技术方面:2025 年上半年,公司在大尺寸 FCBGA 开发方面取得重要进展,其中大尺寸 FCBGA 已开发进入量产阶段,超大尺寸FCBGA 已预研完成并进入正式工程考核阶段;同时,公司通过产品结构设计优化、材料选型及工艺优化,解决了超大尺寸下的产品翘曲问题、产品散热问题。此外,公司在光电合封(CPO)领域的技术研发取得突破性进展,相关产品已通过初步可靠性测试。在Power 产品方面,公司的 Power DFN-clip source down 双面散热产品已研发完成,能够满足产品大电流、低功耗、高散热及高可靠性的要求。在传统打线类封装产品技术开发方面,通过传统圆片正反面镀铜的方式,来实现封装产品高散热、低功耗等性能提升。上半年针对 Cu wafer 封装的需要,研发建立了相关的工艺平台,完成了相关工艺技术升级,解决了 Cuwafer 在切割、装片、打线等封装工艺方面的技术难题。目前已在成功在 Power DFN 全系列上实现大批量生产。(2)重大工程方面:2025 年上半年,公司围绕战略发展目标,持续推进多项项目建设,为产能提升和技术升级奠定坚实基础。南通通富 2D+先进封装技术升级和产能提升项目的机电安装工程顺利通过消防备案,为后续投产运营提供了有力保障;通富通科新建 110KV 变电站项目稳步推进,建成后将显著增强通富通科的电力供应能力,支撑公司的长期发展需求;通富通科集成电路测试中心项目规划改造有序开展,改造面积约 2.3 万平方米,将进一步优化产能布局、增强公司的技术实力。

2.6 华天科技:25Q3 归母净利润环比增长约30%,先进封装技术适配 DPU 发展需求

2025 前三季度,公司实现营业收入 123.80 亿元,同比增长17.55%,归母净利润实现5.43亿元,同比增长 51.98%,扣非归母净利润实现 1.11 亿元,同比增长131.47%。2025Q3公司实现营业收入 46.00 亿元,环比增长 9.21%,同比增长 20.63%,实现归母净利润3.16亿元,环比增长 29.04%,同比增长 135.40%。 先进封装技术适配 DPU 发展需求。不同传输速率 DPU 对封装方案需求差异显著,200Gbps及以上高速 DPU 需高引脚密度、高散热、低信号损耗方案,主流为大尺寸FCBGA+Lid/Stiffier(机械支撑强、散热高效、信号完整)和 2.5D 封装(多芯片异构集成,提升带宽与集成度),适配“高速+高功率”及高端复杂算力需求。中低速率 DPU 采用常规BGA 或无散热片FCBGA封装,优化引脚布局与基板材料,即可平衡性能与成本,满足应用需求。在先进封装领域,华天科技已打造从 Bumping-CP-Assembly-FT 全流程 Turnkey 能力,完全覆盖DPU芯片及其他高算力芯片封装需求。

全栈封装驱动国产存储产业升级。在 AI 高并发、实时性场景中,存储芯片已成为数据的“智能枢纽”。LPDDR5、HBM 及 3D NAND SSD 等高性能存储产品,对封装技术提出极高要求。华天科技以全栈封装能力,支撑起从移动终端到数据中心、汽车电子等多场景的高性能存储需求。目前,公司在存储封装领域已形成“量产稳定、良率高、响应快”的核心优势,量产良率超99.95%,年开案新项目超 200 件,覆盖 DDR5、LPDDR5X、UFS4.1、uMCP 等主流产品,具备快速技术响应与定制化交付能力。(1)NAND Flash 封装:实现 SSD/eSSD、eMMC/UFS、MicroSD全产品布局。支持最高 32 层堆叠,封装厚度最低 0.8mm,适配232 层3DNAND工艺,容量覆盖 64GB~2TB。(2)DRAM 封装:聚焦 LPDDR 与 DDR 系列,支持8 层堆叠,适配1α/1βnm工艺,容量达 16GB,满足 AI 终端与服务器的高带宽、低功耗需求。(3)MCP封装:通过异构集成实现“内存+存储”一体化。uMCP 最大支持 12GB+1TB 配置,uPoP采用TMV技术实现高精度堆叠,适配折叠屏与可穿戴设备。

2.7 甬矽电子:25Q3 业绩环比显著增长,盈利有望随规模提升而改善

海外大客户突破&原有核心客户群高速成长,单季度业绩环比显著增长。2025年第三季度,随着全球终端消费市场出现回暖,集成电路行业景气度明显回升、AI 应用场景不断涌现,得益于海外大客户突破及原有核心客户群高速成长,公司第三季度实现营业收入11.60亿元,同比增长 25.76%,环比增长 8.91%,营收规模显著提升。规模化效应致使期间费用率同比下降,降本增效进一步显现,归母净利润为 0.33 亿元,同比增长 8.29%,环比增长473.85%;前三季度公司实现营业收入 31.70 亿元,同比增长 24.23%,归母净利润为0.63 亿元,同比增长48.87%。公司将继续围绕业务发展目标,一方面继续坚持大客户战略,在深化原有客户群合作的基础上,积极推动与包括中国台湾地区头部设计企业在内客户群的进一步合作,不断提升自身竞争力和市场份额;另一方面,公司将扎实稳健推进 Bumping、CP、晶圆级封装、FC-BGA、2.5D等新产品线的完善,持续提升自身工艺能力和客户服务能力。 AIoT 仍为公司主要下游领域,一期工厂/二期 FC 及 QFN 等处于满产状态。AIoT营收占比接近 70%,上半年整体增速在 30%左右,AIoT 领域目前处于“创新驱动”周期,AI 驱动下新应用场景渗透率提升,下游需求预计将会持续增长;PA 营收占比约为10%,后续重心以PAMiF及 PAMiD 模组类产品为主;安防营收占比约为 10%,整体增速平稳;运算和车规产品营收合计占比 10%左右,未来随着国内车规设计公司的发展以及海外车规大厂本土化布局战略的推进和AI 发展对运算类芯片的需求,预计运算和车规领域的增速较快,营收占比将会持续提升。稼动率方面,一期工厂整体稼动率处于满产状态;二期工厂中 FC 和QFN 等成熟产线处于满产状态,Bumping 和 WLP 等先进封装产线稼动率还在持续爬坡中。其中公司晶圆级封装毛利率环比逐季度改善,后续随着大客户相关产品的导入,稼动率水平有望提升,促进毛利率转正。目前封测行业价格处于相对稳定的状态,但在产能饱和情况下客户可能会出于缩短交期目的而主动溢价。

3、测试:AI 相关业务增长显著,持续推动产能建设

3.1 京元电子:25Q3 营收稳步增长,资本开支环比增长近100%

(报告来源:华金证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

(报告来源:华金证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)>>>查看更多:股市要闻