当2025年前8个月生物医药对外许可交易额突破500亿美元,当靶向蛋白质降解技术领域中国贡献全球近四成科研成果,中国生物医药产业迈入以质量为核心、可持续发展的“创新2.0:精耕细作”新阶段。科睿唯安发布的《风起云涌:中国生物医药创新2.0时代》报告揭示,交易模式的多元化革新与新兴生物技术的突破性崛起,正成为驱动中国生物医药全球能力跃升的两大核心引擎,重塑着全球医药创新的格局。

▲《风起云涌:中国生物医药创新2.0时代》封面图(图片来源:科睿唯安)

▲《风起云涌:中国生物医药创新2.0时代》封面图(图片来源:科睿唯安)交易热潮涌动:对外许可进入“策略即资产”新阶段

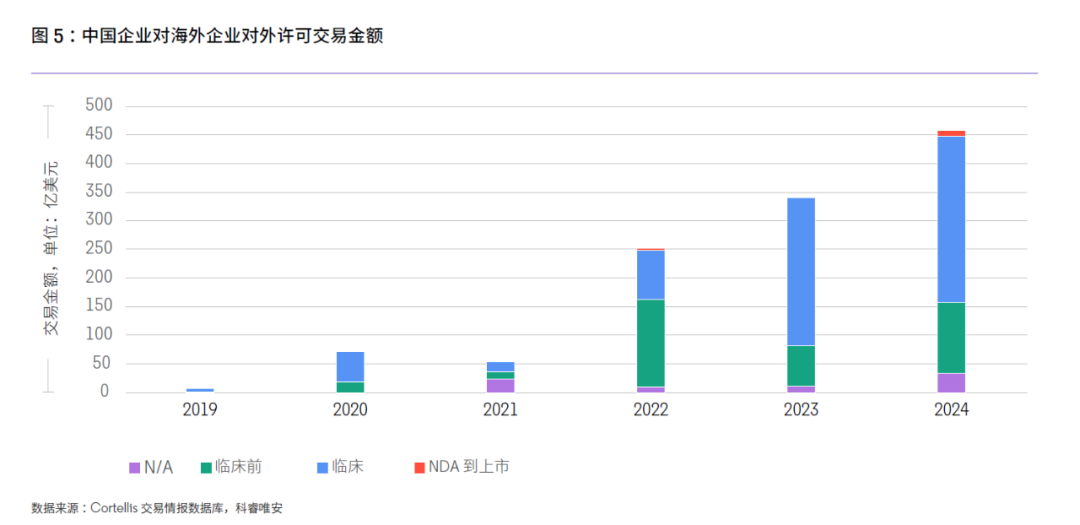

中国创新药正在重塑全球生物制药格局,对外授权许可自2022年以来持续快速增长,2025年更是呈现“总量平稳、金额跃升、跨境对外许可集中爆发”的鲜明特征,交易模式不断迭代升级。

2025年中国生物医药交易数量占比创历史新高,全球占比超过8%,其中对外许可交易的增长尤为亮眼。数据显示,2025年1月至8月,中国生物医药对外许可交易总金额已突破500亿美元,提前超越2024年全年总金额,交易数量也与2024年全年持平,预计2025年全年将延续2023年和2024年年均35%的高增长率。

▲中国企业对海外企业对外交易许可金额(图片来源:科睿唯安)

▲中国企业对海外企业对外交易许可金额(图片来源:科睿唯安)交易热点的迁移,反映了中国创新药研发的迭代升级。2024至2025年间,抗体偶联药物(ADC)如HER2、TROP2等靶点的交易热度趋缓,而双特异性/多特异性抗体及小分子化合物成为新的焦点,其中PD-(L)1×VEGF与GLP-1R相关资产尤为活跃。这一变化表明,每种疗法都存在有限的机遇窗口,与特定靶点或平台技术绑定的差异化优势可能比预期更快地消退,唯有持续的迭代创新才能延长机遇窗口期。2025年5月,辉瑞与三生制药达成的合作协议成为行业标杆,辉瑞获得三生制药自主研发的突破性PD-1/VEGF双特异性抗体SSGJ-707在全球(不包括中国内地)的开发、生产、商业化权利,该交易披露前药物并未开展国际临床试验,但合同总价值达62亿美元,其中12.5亿美元的首付款金额刷新了中国创新药对外许可交易记录。此外,默克公司与礼新医药(LM-299)、Summit与康方生物(AK-112)、君实生物与Dotbio公司(JS-207)等围绕PD-1/VEGF双特异性抗体资产的合作,也印证了中国创新药在该领域的能力。

近年来,越来越多的中国创新药物获得美国FDA突破性疗法资格认定,并频频亮相国际顶级学术会议,使得中国本土研发数据逐步赢得全球认可。2019至2024年间,中国企业在美国FDA获得的突破性疗法资格认定数量稳步增长,这一趋势提升了中国创新药推动对外许可交易规模持续扩大。

在合作模式方面,中国生物医药企业正展现出前所未有的灵活性和创新性,许可交易进入“策略即资产”阶段,不存在最佳模板,唯有基于企业自身情况、合作方价值诉求与外部宏观环境适配的“当前最佳实践”。除了传统的跨境对外许可,本土制药与生物技术企业之间的“内-内”合作也持续深化。百济神州作为代表性企业,凭借自研BTK抑制剂泽布替尼带来的稳健现金流,先后与映恩生物、石药集团达成授权许可交易,两项交易金额均跻身当年全国前十。更值得关注的是,百济神州与Royalty Pharma达成的“未来分成权证券化”合作模式,将与安进合作产品塔拉妥单抗(Tarlatamab)在中国以外地区的大部分特许权使用费转让给Royalty Pharma,一次性获得8.85亿美元首付款,并在年销售额突破15亿美元后保留部分上浮分成。该交易通过“出售未来现金流”实现提前回款,为行业提供了可借鉴的创新合作范式,而复制该交易模式的关键在于企业需拥有晚期、峰值可预测的全球重磅品种。

技术突破引领:靶向蛋白质降解确立全球核心地位

在生物医药创新的浪潮中,核心技术的突破往往能开辟全新的发展赛道。靶向蛋白质降解(Targeted Protein Degradation, TPD)作为药物研发领域的前沿颠覆性技术,正在深刻改变疾病治疗的认知和策略,为“不可成药”靶点带来新的治疗希望,而中国在这一领域已成为技术创新的核心策源地。

中国在靶向蛋白质降解技术领域自2017年以来,进入“快车道”,文献发表年均增长率达到22%。2024年,中国发表的靶向蛋白质降解技术相关文献数量已占全球38%,成为该领域学术研究的核心贡献者,为技术转化奠定了坚实的理论基础。

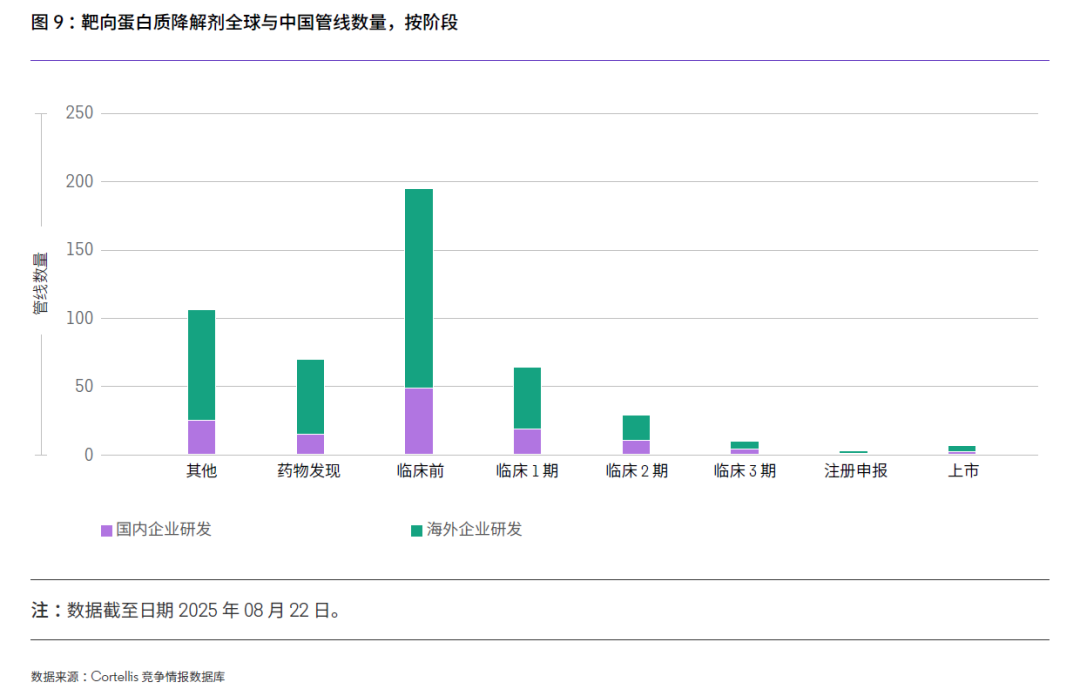

在临床研发管线方面,中国已跨越概念验证阶段,进入“快速临床转化和差异化靶点突破” 的新阶段。截至2025年8月,全球已有484款靶向蛋白质降解剂药物处于研发状态,其中中国管线占全球30%,覆盖肿瘤、自身免疫疾病、神经学等多个治疗领域,展现出广泛的应用前景。中国企业在该领域的研发主要集中在PROTAC(蛋白降解靶向嵌合体)和分子胶技术,同时LYTAC/ATTEC等原创技术开始反向输出,实现了从技术跟跑到原创引领的跨越。

▲靶向蛋白质降解剂全球与中国管线数量,按阶段(图片来源:科睿唯安)

▲靶向蛋白质降解剂全球与中国管线数量,按阶段(图片来源:科睿唯安)中国已有40多家企业布局PROTAC技术,形成了蓬勃发展的产业集群,其中超过15款药物进入临床开发阶段,呈现出梯队化的研发格局。潜在进展最快的是百济神州基于其CDAC平台开发的口服靶向BTK的嵌合式降解激活化合物BGB16673,该药物于2024年8月获得FDA快速通道资格,用于治疗既往接受过至少两线治疗(包括BTK抑制剂和BCL2抑制剂)的复发/难治性慢性淋巴细胞白血病或小淋巴细胞淋巴瘤(CLL/SLL)成年患者,并在2025年启动3期临床试验,有望成为潜在中国首款获批上市的PROTAC药物。此外,海思科的HSK-29116、恒瑞医药的HRS-5041和HRS-1358、开拓药业的GT-20029、海创药业的HP518、HC-X029、HC-X035、凌科药业的LNK-01002、睿跃生物的CG001419、冰洲石生物的AC-0682、华东医药的HDM-2006等一批候选药物,也在各自的靶点领域稳步推进临床开发,丰富了中国TPD药物的研发管线。

分子胶领域的研发同样如火如荼,中国参与企业近20家,形成了与PROTAC技术齐头并进的发展态势。诺诚健华研发的新一代CRBN E3分子胶降解剂ICP-490,可诱导IKZF1和IKZF3降解,用于治疗多发性骨髓瘤等血液瘤,其在临床前研究中与CD38单抗Darzalex展现出协同作用,为临床联合治疗提供了科学依据,并于2022年4月向NMPA提交注册申请。康朴生物布局了多条分子胶管线,其中KPG818和KPG121已在中美两地开展临床试验,推进全球化开发;标新生物拥有分子胶+PROTAC双平台,两款新药GT919和GT929正在开展中美两地临床1期试验;达歌生物的DEG-6498(HuR分子胶)作为靶向RNA结合蛋白HuR的潜在“First-in-Class”分子胶,于2025年2月在美国启动实体瘤临床1期试验,标志着中国原创分子胶技术获得国际认可。

结语:双轮驱动下的全球创新新坐标

交易模式的多元化革新与靶向蛋白质降解技术的突破性崛起,如同驱动中国生物医药创新2.0时代的两大车轮,共同推动中国成长为生物医药核心力量。对外许可交易的爆发式增长与模式创新,不仅实现了创新价值的全球变现,更促进了中国创新药与全球市场的深度融合;靶向蛋白质降解技术的全球领跑,彰显了中国生物医药的原创能力,为解决全球未满足的临床需求提供了中国方案。

读者们请星标⭐创鉴汇,第一时间收到推送

>>>查看更多:股市要闻