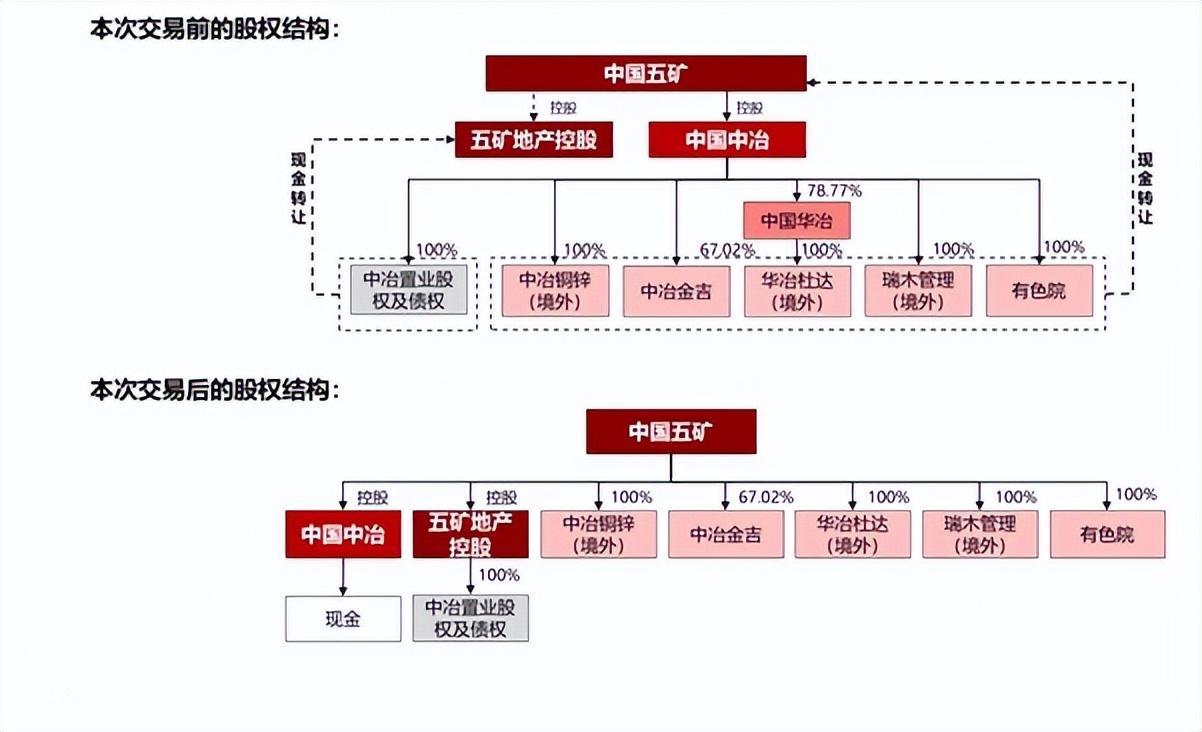

12月8日晚,$中国中冶(601618)发布公告拟将中冶置业100%股权(及相关债权)、中冶铜锌、瑞木管理、有色院100%股权,中冶金吉67.02%股权及华冶杜达100%股权出售给五矿地产控股及中国五矿,交易对价606.76亿(其中中冶置业作价312.4亿元,中冶矿产相关业务作价294.4亿元)。

(中国中冶中报)

就交易必要性看,该笔交易系对中国五矿减少关联交易及同业竞争将起到积极作用,符合央企改革“聚焦主责主业”,国有资本“三个集中”的要求。

本次交易若顺利通过股东大会审核,中国五矿将形成工程建设、地产、矿业多个主责明晰的专业化平台,五矿的管理层级将更加扁平化,有助于管理效率提高。

或因投资者认为中冶矿产相关业务“贱卖了”,12月9日中国中冶跌停,A股$五矿发展(600058)放量涨停。我想,中国中冶普通投资者应该都想弄明白本次交易案,毕竟这关系到账户里的真金白银。

01 参照可比案例,中国中冶312亿出售中冶置业价格划算

审计报告显示,$中国中冶(HK1618)本次剥离的中冶置业股权及债权基准日(7月底)账面价值569.78亿。中冶置业地产项目去化周期多为5-10年(平均约8年),若以6.64%折现率测算,出售中冶置业所取得的资金现值约464亿元。另因中冶置业债权减值影响,再加上后续年份潜在发生的资产减值等预期,中冶置业评估价值312.36亿元,减值率45.18%。

看似中冶置业资产评估后折价了不少,不过与今年同业的一些项目转让案相比,中国中冶转让中冶置业的对价算是很不错了。

年内中交地产、津投城开、南国置业三家上市公司分别以1元的对价向控股股东/关联方转让房地产开发项目及其负债。究其原因是房地产行业景气度下降,三家公司转让的地产项目净资产账面价值分别为-39.19亿元、-2.39亿元和-239.44亿元。资产质量恶化让地产公司不得不“断尾求生”。

(中国中冶中报)

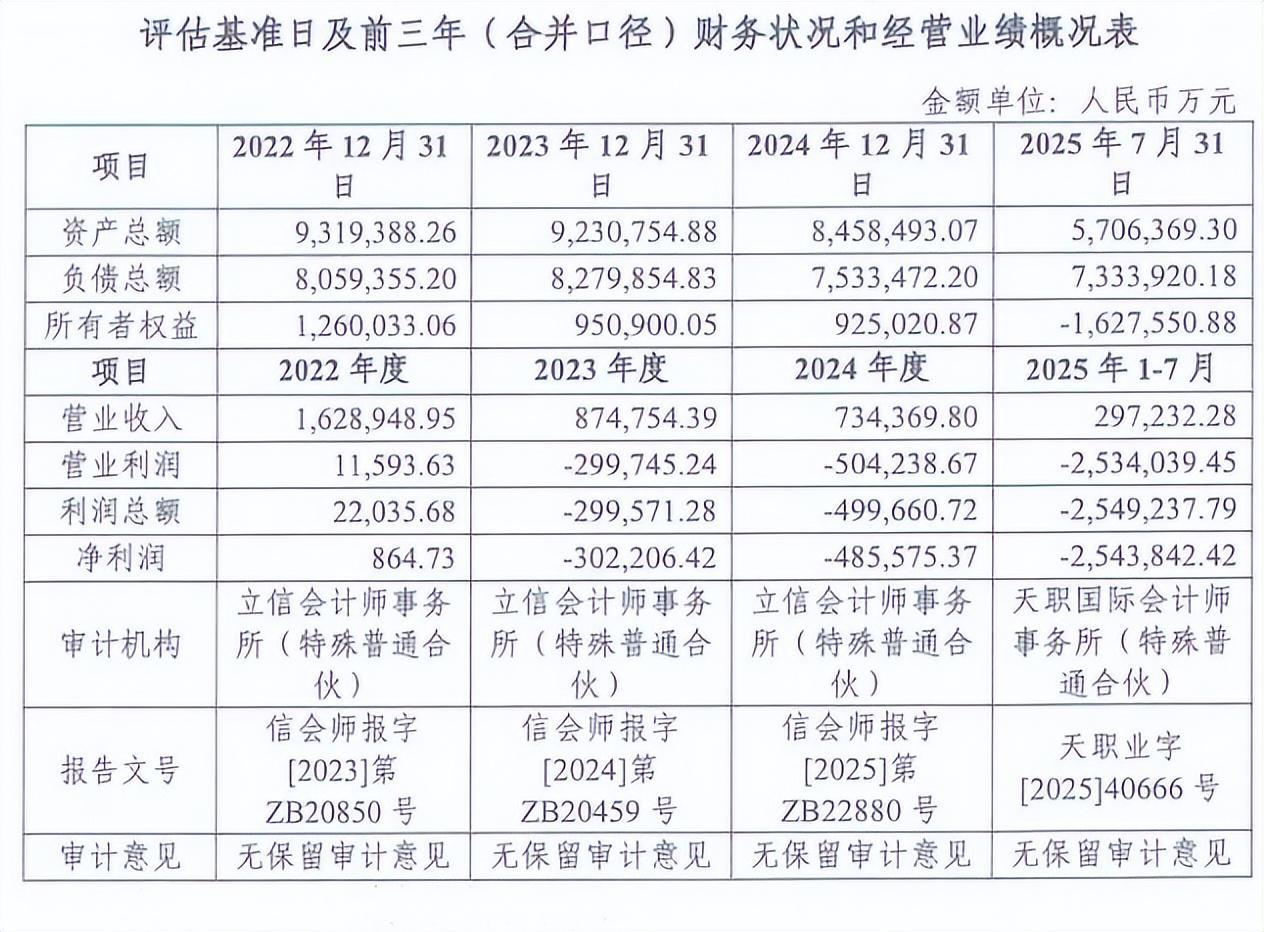

合并报表口径下,中冶置业2023年起开始亏损。今年前7个月中冶置业不仅营收大幅萎缩,净亏损也飙升至254亿。7月末中冶置业所有者权益约-162亿。相比于上述三宗“1元甩卖”案例,中冶置业本次交易对价312亿不算少。

(中国中冶中报)

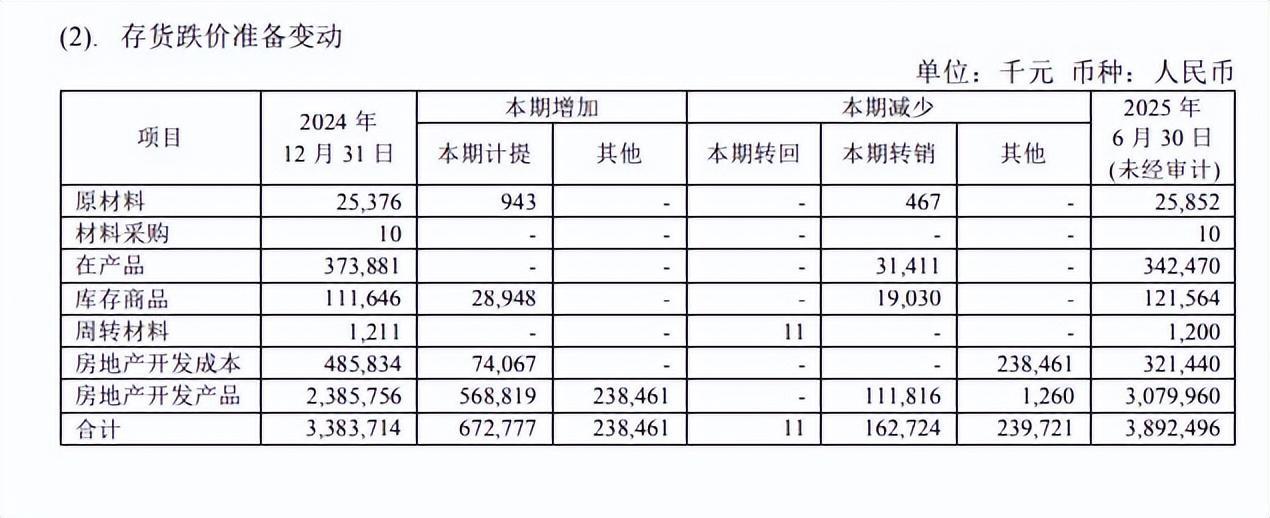

今年上半年中冶房地产业务仅存货跌价就侵蚀了中国中冶30.79亿元净利润,前7个月中冶置业对中冶归母净利润起到约24亿元的负向影响。而前三季度中国中冶净利润/归母净利润分别为39.7亿/30.51亿元,出售中冶置业将有助于提升中冶资产质量、减少经营现金流流出。

02 矿山评估价值偏低有其合理性,后续中国中冶业绩“弹性”或下降

本次出售前,中国中冶拥有巴布亚新几内亚瑞木镍钴矿项目57%权益,巴基斯坦山达克铜金矿经营租赁权,巴基斯坦杜达铅锌矿79%权益,巴基斯坦锡亚迪克铜矿80%权益以及阿富汗艾娜克铜矿75%权益。现5座矿山中的前3座已投入运营并产生收益。

经评估,中冶铜梓股东全部权益价值122.4亿元,较43.25亿的净资产账面值增值182.99%;中冶金吉股东全部权益价值75.13亿元,较净资产账面值26.5亿增值183.51%;中国有色院股东全部权益价值104.95亿,较评估基准日账面所有者权益46.53亿元增值125.53%;华冶杜达净资产账面价值1.86亿元,评估结果16.56亿元,增值率789.57%!

虽然中冶矿业相关业务评估增值率都在100%以上,但投资者依旧认为矿山业务294.4亿元的作价给低了,毕竟现在是“铜牛”!

目前金属铜价格已升至92000元人民币/吨以上。预计AI基建、新能源车产业繁荣将带动铜需求进一步增长,高盛、美银等投行认为1万美元/吨将成为铜资源价格的中枢下限。

保守估计,巴基斯坦杜达铅锌矿项目保有铅资源量31.35万吨、锌资源量 61.47万吨;巴基斯坦锡亚迪克铜矿项目补充勘探后铜储量327.87至378万吨,平均品位0.32%-0.4%;阿富汗艾娜克铜矿铜储量1236万吨,平均品位1.67%。

审计机构通过折现现金流量法评估锡亚迪克铜矿采矿权价值人民币78.58亿元,艾娜克铜矿采矿权人民币62.6亿元。

回溯2023-2024年全球铜矿交易案,铜矿收购价多在150美元/吨至410美元/吨之间。

近期北方矿业拟以1.05亿美元价格收购英国公司Asiamet持有的印尼KSK铜项目全部权益,从而获得印尼KSK项目约27万吨的铜金属量。该交易案单吨铜矿价格与锡亚迪克铜矿项目评估值非常接近。按中国中冶持有权益、锡亚迪克铜资源储量、产品品位来看,78.58亿元的评估价相当公允。

至于艾娜克铜矿,舆论几乎一边倒的认为该铜矿评估价值偏低。

一些媒体以艾娜克的铜储量+品位为引,称该矿仅铜的经济价值就有2万亿+之巨。然而矿产开发和金融投资一样,都蕴含着众多不确定性。中国中冶持有的艾娜克铜矿采矿权价值并非是铜储量乘以铜单价那么简单。毕竟有些探明的铜储量可能无法开采,境外矿山行政手续也存在诸多不确定性!

早在2008年,中冶集团和江铜的联合体就与阿富汗矿业部签署了《艾娜克铜矿采矿合同》。不过因时局、客观条件发生变化,该项目始终没能启动矿山建设。多年来艾娜克矿业公司与阿富汗各部门就建设标准、最终产品、法律稳定性、矿权费等问题进行多轮磋商,直到2024年才开始修建进矿道路。但至今阿富汗矿业部仍未对“矿业合同有效期”做出澄清说明,修改后的《采矿合同》签署仍有不确定性。

关注紫金矿业的投资者想必听闻过其海外矿山“一波三折”的往事。审计所在“矿业合同有效期”不明朗的前提下,对艾娜克铜矿估值偏保守具备一定的合理性。

上半年中国中冶矿山业务净利润5.5亿元,假设全年利润11亿元,按15倍PE估值计,中冶矿业业务的交易价值为165亿元,照审计所评估的294.4亿差出来的130亿元恰与尚未投入运营的锡亚迪克铜矿与艾娜克铜矿的评估价值接近。

加之中冶房地产业务作价不低,整体看中国中冶资产包出售价相对公允。

(中国中冶中报)

本次中国中冶相关置出业务2024年收入合计约223亿元,占中国中冶同期营业总收入比例仅为4%。

上半年中国中冶矿山业务以1.2%的总营收占比贡献了17.8%的净利润,剥离矿山业务可能会让中国中冶失去业绩爆发力。但矿山投资周期长、矿产价格波动大、环保压力高,中国中冶矿山多位于巴基斯坦、阿富汗等地缘复杂的国家,后续开发投入大、不确定性也较大。结合中冶三季度末在手现金流,公司能以这个价格将房地产业务及矿山资产提前兑现,隔离后续风险是比较明智的选择。

03 中国中冶估值中枢或降低,投资者应关注提案审议结果

中国中冶计划将资产出售所得款项的75%用于核心技术攻关、科技成果转化、绿色低碳转型和数字化升级,另外25%款项将用于偿还债务、补充现金流。中国中冶未来的定位将是中国五矿旗下专注于工程承包、新兴特色产业培育的核心平台。料中冶将在聚焦冶金建设的基础上,充分利用其冶金领域制造业的优势向其他工业建筑领域延伸,把业务拓展至新型工业化、新型城镇化等领域,从而获得高端制造设施建设、智慧园区/洁净工厂总包、工业物流与仓储升级等新基建合同。

虽然出售矿山会对中国中冶期内净利润产生一定影响,但房地产业务的负向影响同时消除。若刨除减值等因素,中国中冶四季度净利润环比三季度将会出现改善。不过业绩弹性大的矿山业务出售后,中冶代建业务占比升高,公司估值中枢或将降至与同样从事新基建的能建相仿。

中国中冶预计2030年公司净利润将达160亿元人民币,折合每股收益0.57元,若按12月10日收盘价2.96元/股计算,中国中冶PE约5.19倍。加之目前中冶股价已处于2022年以来的3年低点区域,具备安全边际。然中冶矿山工程等新基建业务不会是热钱的“心头好”,其在本轮牛市中表现或将相对平庸。若重组方案落地,中冶短期股价或“防守有余,进攻不足”。

最后,本次资产出售案提交董事会审议时关联董事需回避表决,提交股东大会审议时至少要50%非关联股东表决同意才能通过提案,该提案有无法通过审议的可能。若方案最终未通过,近期这波“情绪杀”将迎来修复。前两日未出售中冶的投资者倒不如“让子弹飞一会”,看看事件后续进展,现在再割肉已经毫无意义。

>>>查看更多:股市要闻