2023年,珀莱雅在天猫双11榜单超越欧莱雅,一时间风光无限。从默默无名到国货美妆代表,这条路它走了近20年。可谁能料到,在营收破百亿后的1年,珀莱雅便高光褪去、跌下神坛。

今年第三季度,珀莱雅营收同比下滑11.63%,净利润下降23.64%,创下近年来单季最大跌幅。业绩下滑的趋势,在上半年的财报中也露出了端倪。珀莱雅半年报显示,主品牌实现营收39.79亿元,同比下滑0.08%。今年双11,珀莱雅在天猫和抖音平台分别也被欧莱雅和韩束反超。

作为一个2003年成立的老牌国货,珀莱雅在2021年凭借“早C晚A”概念再度翻红。在暗自发力的十几年里,珀莱雅布局多产品矩阵、转型线上化、实行大单品策略,却始终难以摆脱“大牌平替”的固有印象。

近几年,珀莱雅也进行了一系列变革。2024年9月,“二代”侯亚孟接任总经理后,珀莱雅完成了核心管理层的大换血,公司同步提出“双10战略”,目标在未来十年进入全球化妆品行业前十。今年,珀莱雅还正式向港交所递交上市申请,推进赴港IPO进程。同时,公司还面向日本、东南亚等市场加快出海步伐。

在珀莱雅的发展历程中,“大牌平替”始终是其鲜明的标签。前珀莱雅总经理方玉友在接受福布斯采访时曾表示,欧莱雅一直是珀莱雅对标的品牌。这种模式在品牌发展初期或许能帮助企业快速切入市场、降低试错成本,但在如今业绩承压、亟需突破品牌天花板的关键节点,抄大牌作业还能救得了珀莱雅吗?

以大牌为鉴,借时势崛起

珀莱雅在取名上就透露了模仿大牌的痕迹。珀莱雅三个字,融合了“欧莱雅”与资生堂旗下“欧泊莱”,从中能看出品牌初创时向行业标杆看齐的野心。

回顾珀莱雅的历史进程,会发现其无论是品牌理念、品牌矩阵、研发体系还是产品策略,都有着国际大牌的影子。

2003年,珀莱雅诞生之初,将品牌定位为海洋护肤,并推出了一系列保湿补水产品。直到2018年,珀莱雅还在15周年品牌发布会上表明,珀莱雅要打造的是“海洋珀莱雅”。可到了2023年,珀莱雅将“海洋护肤”升级为“科学力品牌”,正式提出科学护肤的全新品牌理念,与欧莱雅以科技重新定义美的边界的理念极为相似。

品牌理念之外,珀莱雅与欧莱雅的品牌矩阵战略也十分雷同。欧莱雅以高档化妆品、皮肤科学美容事业、专业美发产品、大众化妆品四大业务线搭建起金字塔结构。珀莱雅的品牌矩阵同样遵循四大业务线的金字塔布局,顶端布局CORRECTORS,主攻中高端功效护肤赛道;金字塔中层包括彩棠(中式彩妆)、Off&Relax(专业洗护)等品牌;而基座是大众护肤线,以主品牌珀莱雅为核心,全面覆盖大众精致护肤的基础需求。

除此之外,珀莱雅还复刻了欧莱雅的研发路径,自建全球化研发体系,并与巴斯夫(中国)、帝斯曼(中国)等实验室合作,共同研发产品核心技术。

还有成就了珀莱雅的大单品策略也离不开大牌的影响。早在1985年,欧莱雅旗下兰蔻便推出主打修护维稳的小黑瓶精华,成为集团首个具备广泛市场影响力的大单品。

2017年,珀莱雅电商团队也开始探索大单品策略,推出泡泡面膜,月销量突破6000万。随后便在抗衰、修护等热门护肤赛道布局核心单品。比如,针对抗衰需求推出红宝石精华、瞄准年轻群体抗初老痛点打造双抗精华。这些核心大单品也定期迭代升级,持续强化产品的科技属性与市场口碑。

就这样一步步摸着大牌过河,珀莱雅在沉寂多年后迎来了第二次增长,而这次增长的转折点,正是红宝石、双抗精华和早C晚A概念的推出。为什么红宝石、双抗精华可以成功?除了产品本身和经营策略外,还有市场环境和消费者因素。

换句话说,珀莱雅的翻红,不止是十年磨一剑的厚积薄发,更是一场“时势造英雄”。

过去,美妆市场渠道和媒介都相对单一,国际大牌凭借雄厚资金与强势渠道牢牢掌握话语权,但随着互联网和电商的崛起,消费者接触到的产品信息更丰富,选择也更多样。

也正是在这样的时代背景下,国货迎来了高光时刻。据阿里研究院发布的《2020中国消费品牌发展报告》显示,中国本土品牌线上市场占有率达到72%,消费者对国货的认可度持续提升。尤其是在消费降级的大浪潮下,国际大牌的抗衰精华动辄上千元,整体定价偏高。此时,珀莱雅推出的红宝石、双抗精华,以200-500元的价格区间切入市场,满足了消费者对性价比的追求。

与此同时,消费者对科学成分的追求也让他们逐渐对大牌祛魅。根据艾瑞咨询报告显示,2020 年中国美妆护肤消费者考虑购买因素中,“成分与功效”达到了53.2%,排名第一。微播易《国际护肤行业社媒营销》报告也显示,64%消费者购买护肤品时候会重点关注成分表。

决定消费者是否复购一款美妆护肤产品的核心,已不再是品牌的光环,而是回归产品本身:成分是否安全合规?功效是否真实可感?使用体验是否适配自身肤质?能否满足自身核心需求?“功效至上、体验为王” 的趋势下,为珀莱雅等国货品牌提供了突围的机会。

此时,除了补水基础护肤需求外,抗衰等细分需求也逐渐爆发。根据Euromonitor数据显示,2020年中国抗衰市场规模达646亿元,占据中国护肤品市场份额的28.8%。聚美丽数据显示,2020年,作为抗老主流成分之一二裂酵母发酵产物胞溶物同比提升114%,也为珀莱雅的功效型单品提供了土壤。

多元的护肤需求,激发了消费者科学搭配护肤的诉求。在抖音、小红书等核心美妆内容平台,不少消费者分享着搭配护肤的帖子。珀莱雅就将红宝石精华(维A醇+六胜肽等成分)与双抗精华(麦角硫因等成分)绑定为 “早C晚A” 组合,把晦涩的成分术语转化为 “早抗氧、晚抗皱” 的简易公式,从而加深消费者对品牌的科学护肤印象和好感度。

内外承压

深陷产品、品牌、渠道三重困局

然而,时代的浪潮滚滚向前,消费者的需求也不断迭代升级。当美妆赛道上越来越多品牌开始卷成分,国际大牌也纷纷放下身段加入打折促销的战局。曾经成就珀莱雅的增长策略,也渐渐暴露出更多问题。

重营销轻研发,把高技术作为营销噱头

事实上,珀莱雅的营收增长高度依赖核心大单品的驱动。据弗若斯特沙利文数据,旗下双抗精华与红宝石精华套组在2021-2023年间,已连续3年蝉联中国 “早C晚A” 护肤产品销售额榜首。

但爆款的红利往往难以为继。一方面,持续推出同等量级的新爆款难度大。继红宝石和双抗系列之后,珀莱雅也有推出源力和能量系列产品线。虽然这些系列产品在社交平台上也有一定声量,但难以复制早期大单品的辉煌。在珀莱雅天猫官方旗舰店上,销量排名前列的均为红宝石和双抗系列产品。聚光数据也显示,珀莱雅红宝石面霜月均搜索指数超60万,而源力面霜月均搜索指数不到9万。

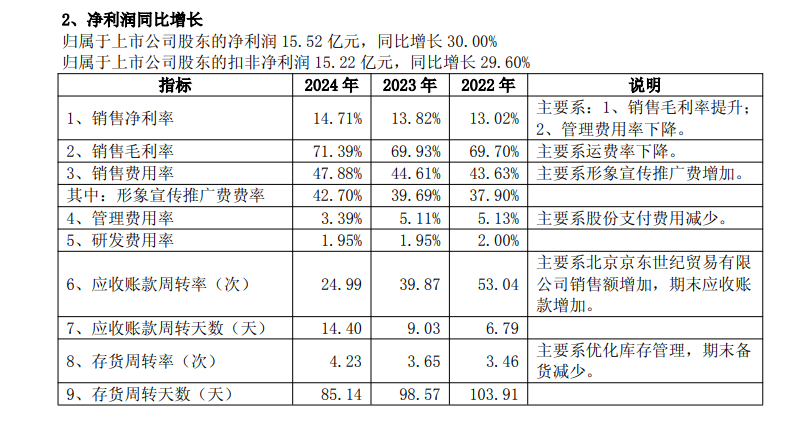

另一方面,核心大单品的边际效益正在递减。市场上消费者的选择越来越多,在激烈的价格战中,流量成本水涨船高,获客效率下降,为了维持GMV增长,品牌就不得不投入更高的营销费用。珀莱雅2025年第三季度财报显示,珀莱雅前三季度销售费用已高达35.25亿元,占营业收入49.66%,同比上升9.08%,大幅超过1.89%的营收增长。

与其高昂的营销投入形成对比的,是珀莱雅在研发上的投入。珀莱雅上半年在研发上投入0.95亿元,仅为销售费用的3.6%。这种 “重营销、轻研发” 的策略,也让品牌陷入了流量依赖的困局。

事实上,营销与渠道本就是珀莱雅崛起的核心抓手。创立初期,品牌深耕三四线城市日化专营店,以高性价比补水产品快速覆盖下沉市场;2012年后,珀莱雅又率先卡位电商赛道,搭建专业电商团队并深度绑定平台资源,随后更是借力抖音、小红书等社交媒体,通过 “内容种草+头部主播带货” 的组合拳实现爆发 。

然而,成也营销,败也营销。尽管珀莱雅自2023年起开始系统宣传科学护肤的理念,但从实际情况来看,水涨船高的营销投入、声量渐小的爆款产品和持续走低的研发投入,更多是将有限的研发成果进行最大化营销包装,营造出技术驱动的表象。

当消费者的护肤认知不断升级,开始主动拆解成分原理、核验功效数据,这种营销先行、产品滞后的模式便难以持续。消费者也逐渐对珀莱雅科学护肤的标签祛魅,品牌赖以生存的信任根基正被动摇。

曾经的舒适区,如今的尴尬线

事实上,珀莱雅的主力价格带已是国货护肤竞争最激烈的战场,上有国际大牌降价挤压,下有新锐品牌价格厮杀,增长空间受限。

意识到国内消费降级的趋势,不少国际大牌开始通过部分渠道折扣、套盒组合优惠等方式变相降价,以此缓解市场压力。中免日上上,两支100ml的小棕瓶精华1099元;唯品会上一支100ml的小棕瓶精华429元;同为大众线的欧莱雅金致臻颜松露黑金精华抗老礼盒在淘宝旗舰店也才售卖364元。对比珀莱雅红宝石精华385元买50ml到手87.5ml的价格。这些国际大牌的终端售价与珀莱雅相比并无明显溢价,部分渠道的优惠力度甚至更具吸引力。

对消费者而言,国际大牌的配方成熟度、生产标准更有保障。当降价后的性价比天平向大牌倾斜,原本属于珀莱雅的中间预算客群也被一定程度分流。

随着国货美妆的竞争加剧,市场上也涌现了一批追求功效且性价比更突出的国货品牌。因为无需承担珀莱雅等成熟品牌的高额营销成本,反而更聚焦产品本质。他们在高性价比功效护肤赛道形成的口碑优势,使其逐渐成为部分消费者心中珀莱雅的平替选择。

过度依赖线上渠道

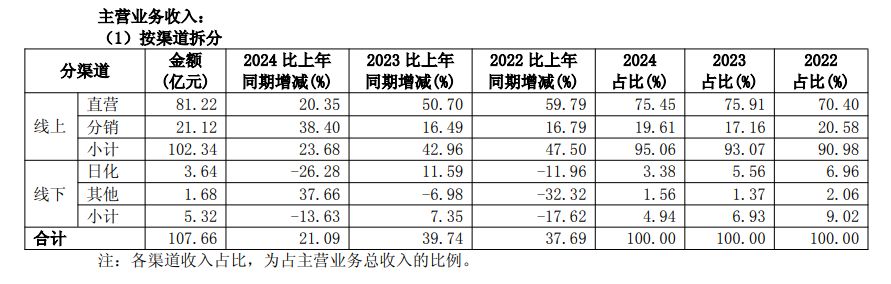

在全渠道运营已成为美妆行业共识的当下,珀莱雅却呈现出对线上渠道愈发严重的路径依赖。财报数据显示,2024年,珀莱雅线上渠道占比超95%。

官网显示,在上海珀莱雅线下专柜数量为36家,但多数并未布局市中心核心商圈。而且市场上还混杂着大量非官方的同名美容美甲店,不仅无法形成品牌体验的有效触点,反而可能稀释品牌的专业形象。

更关键的是,越来越多年轻人愿意回归线下去体验、感受。艾媒咨询《2025 情绪经济消费趋势洞察》显示,近五成受访者明确表示 “喜欢沉浸式体验经济”,年轻消费者对美妆产品的购买决策,越来越依赖线下的试妆体验、沉浸式场景互动等服务。珀莱雅线下渠道的缺位,不仅错失了与消费者建立深度情感连接的机会,也难以满足用户对体验感的核心诉求。

而随着线上红利的消退,依赖单一渠道的弊端也加速显现。一方面,线上流量成本的攀升,导致品牌经营和流量成本越来越高。2025年第三季度财报显示,珀莱雅销售费用率已达49.66%。若流量成本继续上涨,将进一步挤压利润空间,可能导致盈利能力的持续下滑。

另一方面,依赖头部电商平台导致公司应收账款激增及回款速度变慢。2024 年珀莱雅应收账款周转率为 24.99 次,明显低于2023年的39.87 次、2022年的53.04次。2024 年期末应收账款金额5.18亿元,同比增长50.32%,其中对京东的应收账款期末余额为4.99 亿元,占整体应收账款的比例超96%。

成为世界的珀莱雅?

2024年,珀莱雅以107.78亿元营收成为首个破百亿的国货美妆上市公司,董事长侯军呈在20周年战略发布会的那句,“让中国的珀莱雅,成为世界的珀莱雅”令人印象深刻。

但在全球化的进程中,依旧存在不少难题。在市场规模上,对比国际大牌欧莱雅同年434.8亿欧元(约合人民币3292亿元)的营收,珀莱雅体量仅为其3.3%。

况且珀莱雅的高端线及海外业务都并不成熟。2024年,珀莱雅推出能量系列拓展高端线,但整体销量并不如爆款单品。整体产品矩阵仍以大众护肤为主,高端线营收尚未形成规模优势。

在出海方面,珀莱雅主要将业务集中在日本和东南亚的线上市场,入驻Shopee、Lazada等平台,在欧洲设科创中心,但2024年海外收入仅占总营收1.6%,仍处于探索阶段。

珀莱雅的产品矩阵也未发挥协同效应。衡量品牌矩阵成功与否的核心标准,是“各品牌既能独立作战,又能协同共赢”,珀莱雅虽然构建了品牌矩阵,但本质仍是主品牌独撑大局。

彩妆品牌彩棠虽跻身十亿俱乐部,天猫彩妆类目第二,但核心优势集中在底妆品类,在眼影、口红等关键彩妆品类上市场占有率和声量并不高,还面临着国货彩妆及国际品牌的双重竞争挤压。

Off&Relax所处的洗护赛道竞争白热化,宝洁、联合利华等国际品牌占据主流市场,本土品牌还深陷同质化困境。更关键的是,其高举高打的营销策略,在缩减预算后,品牌根基是否能够稳固还未可知。

原色波塔作为新锐化妆品品牌,目前既没有形成特色定位,也未打造出爆款单品,短期内很难突破圈层实现规模化增长。还有优资莱等小众子品牌在竞争市场中存在感更为微弱......

可以看出,珀莱雅搭建的品牌矩阵,尚未形成能与主品牌分庭抗礼的增长极,子品牌独立作战能力不足,无法与主品牌互补。

无论是市场规模、全球化、高端化还是品牌矩阵,珀莱雅与国际美妆大牌之间仍存在显著差异。想要成为世界的珀莱雅,还有很久的路。

写在最后

珀莱雅的增长困局,是国货美妆从流量驱动转向技术与品牌双驱动转型期的经典样本。

当下国货美妆品牌集体遇冷,并非偶然,而是行业发展到新阶段的必然阵痛。

早期,以珀莱雅为代表的国货品牌,凭借新渠道红利、高性价比定位与国货情怀共鸣,实现了爆发式增长,快速跻身大众视野。

但当流量成本高企、消费者回归理性后,其深层能力短板被暴露:一来缺乏真正的核心技术壁垒与持续的产品创新,陷入大牌平替和同质化内卷;二来品牌建设能力不足,未能构建深厚的品牌文化,真正走进消费者的内心;三来价格与价值的长期错位,在性价比优势之外,未能建立起支撑溢价的中高端心智和极致体验。

国货品牌们需要做的,是打造出硬核产品力与独特品牌叙事,以及能实现全球供应链、研发与品牌运营的系统化能力。只有这样,才能在行业洗牌中站稳脚跟,一步步成为世界级美妆品牌。

内容作者:刘白

编辑:郑晶敏

>>>查看更多:股市要闻