1.铜业全产业链企业,米拉多二期开发业绩可期

1.1 双上市主体,区位优势明显

铜陵有色金属集团控股有限公司,简称“铜陵有色”,是国内铜行业少数实现全产业 链布局的综合性企业,核心业务涵盖铜矿勘探、采选、冶炼及精深加工等关键环节。 依托其显著的矿产资源储量优势、领先的铜冶炼规模与技术工艺,以及多元化的精深 加工能力,公司构筑了独特的核心竞争力。

铜陵有色始于 1952 年,前身是中央重工业部有色金属工业局下属铜官山矿务局。经 中国有色金属工业总公司批准,1992 年通过定向募集改制设立铜陵有色金属集团股 份有限公司。1996 年,公司在深圳证券交易所主板挂牌上市,股票简称“铜都铜业”。 2007 年,公司收购控股公司下属企业与铜主业相关的七项资产,实现铜主业整体上 市,更名为铜陵有色金属集团股份有限公司,简称“铜陵有色”。2022 年,旗下子公 司铜冠铜箔成功在创业板上市。2023 年,收购中铁建铜冠投资有限公司 70%的股权, 并于同年 8 月完成核心资产米拉多铜矿过户,此铜矿有望成为企业未来业绩增长的 关键驱动力。 截至 2025 年 9 月 30 日,铜陵有色金属集团控股有限公司持股比例为 45.58%,其 实际控制人为安徽省人民政府国有资产管理委员会。公司境内参控股子公司有 20 家, 包括安徽铜冠铜箔集团股份有限公司、中铁建铜冠投资有限公司、铜陵有色股份铜冠 电工有限公司、金隆铜业有限公司等。

公司涵盖铜矿采选、铜冶炼、铜精深加工全产业链。旗下控股子公司中铁建铜冠投资 有限公司(简称“中铁建铜冠”),其核心资产米拉多铜矿拥有探明铜矿石储量 174.90 百万吨;冶炼端赤峰金通铜业有限公司(简称“金通铜业”)、金隆铜业有限公司(简 称“金隆铜业”)、张家港联合铜业有限公司(简称“张家港联合铜业”),拥有明显的 规模效应与成本优势,集团铜产品产值突破千亿级别;安徽铜冠铜箔集团股份有限公 司(简称“铜冠铜箔”)拥有 PCB 铜箔+锂电池铜箔两大核心业务,并于 2022 年成 功上市。

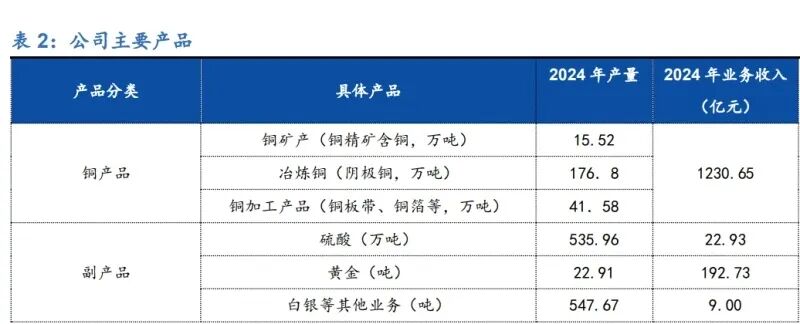

公司核心业务分为矿产产品、冶炼铜、铜加工产品和副产品。 矿产层面,2024 年公司自产铜精矿含铜 15.52 万吨,铜矿自给率 8.78%,仍有较大 的铜矿需求空间。截至 2024 年年末,企业铜资源金属量为 721.81 万吨,其中:米 拉多铜矿 70%权益保有铜资源金属量 456 万吨,铜平均品位 0.49%,国内冬瓜山铜 矿、安庆铜矿、铜山铜矿等矿山合计 265.81 万吨。米拉多矿二期完全投产后,预期 年产铜精矿含铜可突破 30 万吨,一定程度降低铜矿对外依赖度。国内矿山近年则聚 焦绿色化改造,在年总产能维持 5 万吨的背景下,冬瓜山铜矿、安庆铜矿、庐江矿业 获国家级绿色矿山。 冶炼层面,公司2024年年产阴极铜176.80万吨,约占国内精炼铜总产量的12.96%, 25 年铜基新材料产线投产后,企业冶炼产能将突破 200 万吨/年。企业选位上,旗下 冶炼厂多分布在长江沿岸,江海港口、高速公路、铁路干线等交通网络沿线,原材料 运输成本显著低于行业平均水平,且贴近华东市场,在销售渠道上具备一定优势;工 艺设备上,企业冶炼厂已经完成了“双闪工程”和“奥炉改造工程”建设,实现了冶 炼绿色智能化转型;冶炼产能上,在赤峰金通二期项目和绿色智能铜基新材料产业园 一体化项目建成投产后,企业冶炼产能规模将进一步增长。 精深加工层面,铜加工材年产量 41.58 万吨,其中高精度电子铜箔产能突破 8 万吨。 子公司铜冠铜箔在行业内拥有先进的研发实力和技术积累。公司自主研发的 HVLP 铜箔,具有低的表面轮廓度,传送信号损失低,阻抗小等优良介电特性,打破国外技 术和产品双向垄断。 副产品方面,公司全年生产硫酸 535.96 万吨、黄金 22.91 吨、白银 547.67 吨。同 时,公司以硒、碲等冶炼伴生稀散金属回收、高值化利用为攻关核心,先后开发出 6N 级高纯碲、高纯铟等 17 种新产品。

1.2 铜产品毛利率压缩,黄金等副产品利润支撑

近五年,企业营业收入与净利润稳步提升。2020-2024 年,公司营业收入年均复合增 长率为 9.99%,归母净利润年均复合增长率为 34.20%。尽管受经济下行压力,2022 年企业业绩小幅回落,但随着米拉多铜矿一期的投产经营,企业营收增速明显,2024 年,公司实现营业收入 1455.31 亿元,同比增加 5.88%,近两年复合增速超 9%,止 住了近两年的净利润下行趋势,2024 年实现归母净利润 28.09 亿元,同比增加 4.08%。 2025 年前三季度实现营业收入 1218.93 亿元,同比增加 14.66%;实现归母净利润 17.71 亿元,同比降低 35.13%。企业利润的降低主要来源于境外子公司分红政策调 整,即由于内地与海外税率差额而累计的所得税费用差额,该项调整将减少公司 2025 年归母净利润约人民币 9.52 亿元。但在剔除掉分红政策调整后,公司 2025 年前三 季度归母净利润为 27.23 亿,经营总体平稳。且随着企业厄瓜多尔限电结束,米拉多 矿产能恢复,结合二期逐渐投产,2025 年营收与净利润仍有望达到新高点。

从产品的收入结构看,铜产品贡献主要营收,黄金等副产品增速明显。增速上看,近 四年(2021-2024)公司铜产品、黄金等副产品、化工及其他产品、其他业务营收年 均复合增长率分别为 2.49%、16.97%、-15.43%和 0.21%,黄金等副产品增速最快。 一方面受国际金价持续上升的影响,黄金售价上升,截止至 11 月 28 日,COMEX 黄 金收盘价为 4256.4 美元/盎司,年初至今涨幅为 61.27%。另一方面,近三年企业黄 金产量分别是 18.48 吨、20.80 吨和 22.91 吨,且根据公司公告,2025 年企业黄金预计年产量为 19.13 吨,生产总体平稳。企业 2025 年半年度黄金等副产品营收为 103.33 亿元,实现了同比 18.44%的较大增速。 收入占比上,铜产品仍然是主要的营收来源。2025 年半年度,公司主要业务收入占 比分别为铜产品(83.77%)、黄金等副产品(13.58%)、化工及其他产品(2.18%)、 其他产品(0.46%),铜产品仍然贡献了超过八成的营业收入。 毛利方面,主营业务铜产品毛利下降。精炼铜与铜矿石价格持续波动,铜加工费也处 于低位,共同压缩了铜产品加工业务的毛利率,2024 年铜产品毛利率为 4.38%,同 比下降 1.27 个百分点,直接导致毛利润降低。2024 年公司铜产品、黄金等副产品、 化工及其他产品、其他业务的毛利分别为 53.87 亿元(同比-20.02%)、36.99 亿元 (同比+35.89%)、11.35 亿元(同比+204.64%)、0.93 亿元(同比-35.50%)。2024 年,公司主要业务毛利占比分别为铜产品(52.23%)、黄金等副产品(35.87%)、化 工及其他产品(11.00%)、其他业务(0.90%)。 2025 年半年度,企业铜产品延续了自 24 年下半年以来的低毛利,在铜产品营收略 增的背景下,实现毛利 34.45 亿元,同比下降 26.97%。而随着黄金与硫酸的价格上 涨,两项业务分别实现毛利 15.69、9.13 亿元,同比上升 60.27%与 230.80%。

盈利端,公司毛利率和净利率增速放缓,短期盈利能力承压。近五年来看,企业毛利 率和净利率呈波动向上趋势,说明企业生产效率与费用控制能力均得到了优化。但短 期内,铜价波动,加工费处于低位,仍然会影响企业的盈利能力。2024 年,企业毛 利率 7.09%(同比-0.17pct),净利率 2.62%(同比-0.14pct);2025 前三季度,企业 毛利率 7.15%(同比-0.42pct),净利率 1.86%(同比-1.49pct)。 按照产品划分,铜产品毛利率下滑,黄金、化工产品毛利率维持高位。2024 年公司 铜产品、黄金等副产品、化工及其他产品、其他业务的毛利率分别为 4.38%(同比1.27pct)、19.19%(同比+0.67pct)、49.49%(同比+34.65pct)、10.32%(同比3.66pct)。2025 年半年度,铜产品、黄金等副产品、化工及其他产品、其他业务的 毛利率分别为 5.41%(同比-2.38pct)、15.17%(同比+3.95pct)、55.04%(同比 +39.05pct)、36.16%(同比+12.25pct)。

费用端,公司近年来期间费用率整体呈下降趋势,企业降本增效成果显著。2025 前 三季度,企业期间费用率为 1.63%(同比-0.26pct)。其中销售费用率为 0.05%(同 比-0.01pct),延续了 2020 年以来的持续下降趋势;管理费用率为 1.02%(同比0.05pct);研发费用率为0.37%(同比-0.07pct);财务费用率为0.19%(同比-0.13pct)。 2024 年、2025 年前三季度公司研发费用分别为 7.29 亿元、4.48 亿元,同比分别下 降 9.10%、5.08%。自企业研发创新体系标准化建设完成后,研发费用一直处于低位。

现金流方面,企业经营性现金流阶段性承压。受到铜价上涨与产销比下滑影响,2024 年存货增加 28.177 亿,占用资金量上升。2024 年公司经营性现金流为 15.35 亿元, 同比减少 74.09%。2025 年前三季度经营性现金流同样不容乐观,仅实现 11.8 亿元, 同比下降 67.88%。 营运能力方面,企业压力不减。近五年公司平均存货周转天数在 46 天左右,2025 年 前三季度该项指标恶化为 54.54 天,同比增加 7.75 天;应收账款平均周转天数为 5.14 天,整体呈波动上升趋势,2024 年达到了 5.45,同比增加 0.36 天。自 2023 年 以来,企业存货由 158.05 亿暴涨至 2025 年年中的 235.04 亿,在铜业务毛利率大幅 下降的背景下,仍然出现高位持续性扩大的存货积压,占用了大量现金资源,影响了 企业的整体盈利能力。

负债端,公司近 5 年平均资产负债率约为 52.58%,流动资产占比约为 55.66%;平 均流动比率和速动比率分别为 1.50 和 0.53,2024 年和 2025 年前三季度流动比率分 别为 1.76、1.60,速动比率分别为 0.58、0.46。

2.铜精矿供给增长放缓,新兴领域拉动铜产品需求

2.1 供给端:全球铜供给增速放缓,铜加工费持续下跌

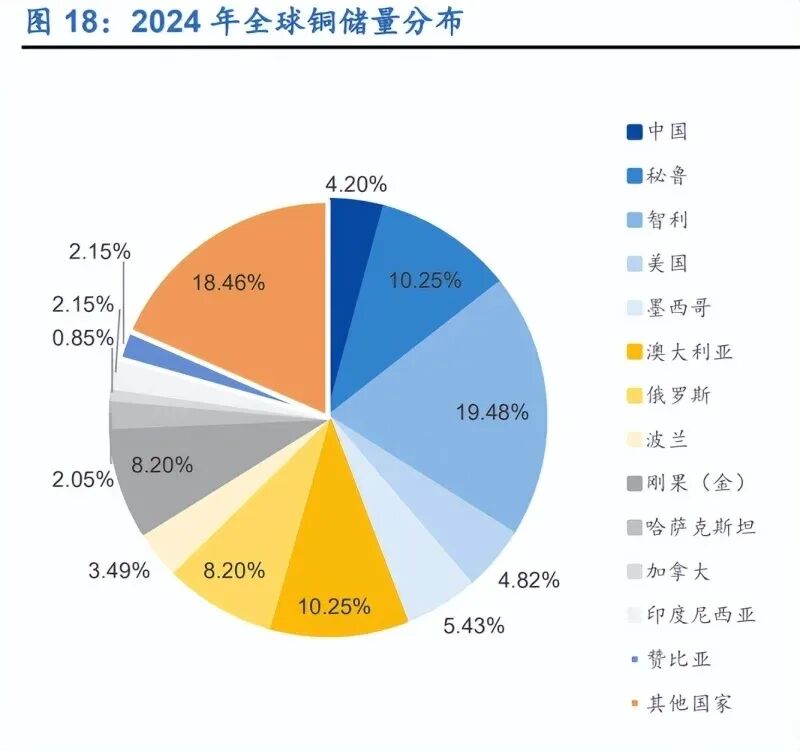

全球铜储量增速下降,资源集中在少数国家。2024 年,世界铜储量 98000 万吨,同 比下降 2%,近五年复合增长率为 3.02%,整体处于低速增长水平。相较于 2014- 2019 年,年均复合增长率下降了 1.82 个百分点,增速明显放缓。资源分布上,铜储 量主要分布在南美洲和大洋洲,地域集中度高,前五大资源国控制了全球约 57%的 铜矿资源量。其中,智利铜储量占全球 19.48%,稳居第一;澳大利亚和秘鲁并列第 二,占比 10.25%。

我国铜矿资源占比不足 5%,西藏、江西、云南为核心分布区。2024 年,我国探明 铜储量共 4100 万吨,仅占世界总储量的 4.18%。而在资源分布上,我国铜矿石主要 集中在西藏、云南、江西等地,三省铜矿资源合计占全国 60%以上,集中度较高。 但从矿产情况上看,我国铜矿资源存在品位偏低、资源禀赋薄弱的结构性特征,现有 探明储量中高品位富矿占比不足,优质接续资源储备相对匮乏。总的来说,我国铜矿 石资源储量少,且矿品位较低,和我国铜生产、消费结构无法匹配,严重依赖进口。

全球铜矿产量增速放缓,非洲成为新增长极。2024 年全球铜矿产量达到 2291.3 万 吨,同比增长 2.36%,五年内年均复合增长率 2.52%。从分布来看,拉丁美洲是最 大产区,其次是非洲和亚太地区;智利、秘鲁、刚果(金)为前三大生产国。其中, 刚果(金),贡献了主要的铜矿产能增长点,同比提升约 14%,主要系金桑富的投产 以及 Tenke 和 Kamoa-Kakula 矿山的扩建,以及其他较小矿山的新建或扩建产能。 而智利略微提升,同比提升 5%;秘鲁产量下跌 1%。

世界第二大铜矿事故停产,全球铜矿供给遭遇长期冲击。2025 年 9 月 24 日晚,美 国矿业巨头 FreeportMcMoRan 印尼子公司 Grasberg 矿山(全球第二大铜矿)因发生 致命泥石流事故而宣布停产,全球铜供给遭遇长期冲击。这一供应中断可能加剧全球 铜供应紧张局面,推高铜价并改善铜业公司的盈利前景。 受环保政策与矿山开采难度增大影响,我国铜矿产量近三年出现了下滑。短期来看, 我国产量连续两年下跌,2022 年-2024 年,铜矿石产量从 194 万吨下跌至 180 万吨, 总跌幅达到了 7.22%。但从长期来看,《铜产业高质量发展实施方案(2025—2027 年)》提出推动绿色智能开采、提升资源利用率,并通过技术突破(如低品位矿利用) 缓解资源约束,将有望改善我国铜矿产量。

全球主要大型铜矿主要由国际矿业公司主导开发,中国企业近年通过投资逐步扩大 影响力。必和必拓、力拓、自由港麦克莫兰等企业通过持股控制埃斯康迪达、格拉斯伯格等多个大型矿场,矿产资源丰富,产能遥遥领先;中国企业近些年通过投资并购, 逐渐控股卡莫阿-卡库拉、滕凯丰钴鲁梅等大型矿山,逐步扩大了影响力。我国紫金 矿业和洛阳钼业成为全球铜矿增长的主要驱动力,其中,2024 年洛阳钼业通过 TFM 和 KFM 项目跃升为全球第一大增量来源。技术层面以精矿生产为主,湿法冶炼技术 辅助提升效率。未来铜资源竞争或将更加依赖技术升级和跨国合作。

我国是世界第一铜冶炼国,铜冶炼产能与增速均领跑全球。铜冶炼产业需要完成的 上下游工业基础,冶炼副产品硫酸,需要下游化肥生产等企业进行消耗。我国拥有完 整的工业体系,在铜冶炼业具备天然优势。2024 年,全球铜冶炼产能 3311.5 万吨, 同比增长 3%。而其中,我国以绝对优势领跑,全年产量为 1135.3 万吨,同比增加 2.91%,占全球精炼铜生产的 41%。

我国以绝对优势领跑铜冶炼产业。全球铜冶炼厂前 20 名中占据 10 席,南科铜业 (67.5 万吨)和贵溪冶炼厂(52 万吨)分列前两位,充分反映我国铜冶炼规模与国 内需求相匹配;国企及混合所有制企业(如江西铜业、中铝)通过资源整合强化市场 地位。 印度等地区快速崛起。阿达尼(50 万吨)与比拉铜业(42 万吨)依托私企扩张跻身 前十,成为新兴力量。传统资源国智利凭借国家铜业公司旗下冶炼厂(40-45 万吨) 维持影响力,但产能规模不及中国头部企业。日本与德国以 45 万吨产能并列第五, 技术优势或支撑其高端市场定位。 工艺技术上,“闪速熔炼+闪速吹炼”(“双闪”)与“奥托昆普工艺”(奥炉)为世界主 流改进方向。"双闪"铜冶炼工艺技术具有环境指标优越、综合能耗低、自动化程度高 等优势。奥托昆普工艺规避了含铜较高的炉渣对于炉子耐火材料内衬的腐蚀,适配复 杂矿料。中国侧吹炉技术则可能受益于本土化成本优势。

我国铜产业严重依赖海外进口。2024 年,我国精炼铜与铜精矿含铜产能存在差额 955.3 万吨,巨大的差额严重依赖海外进口,全年进口铜矿砂及精矿 2816 万吨,同 比增加 2.07%。除此以外,本年度精炼铜、废铜、未锻轧铜及铜材进口量分别为 404.8万吨、224.75 万吨和 570 万吨,分别同比增长 8.12%、13.18%和 3.57%,铜相关原 料进口额增长明显。

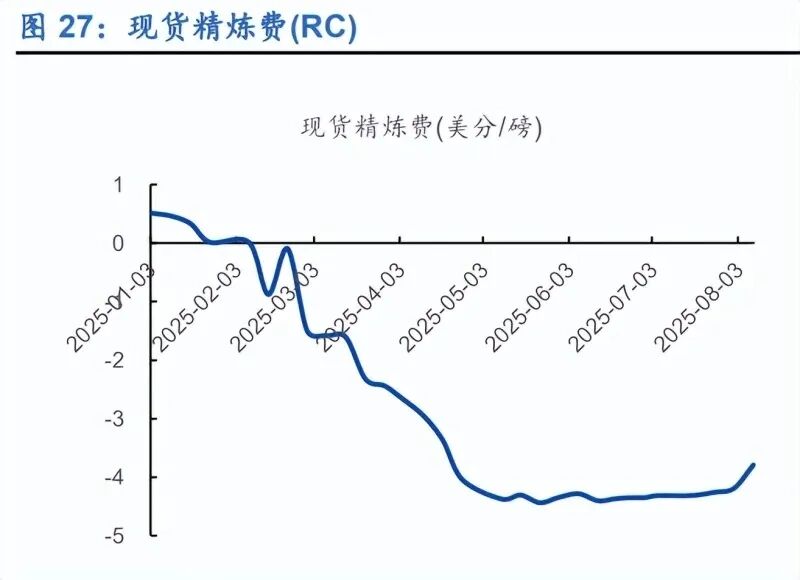

矿业供需平衡前移,铜精矿加工费持续走低。综合加工费是矿产商向冶炼厂支付的, 将铜精矿加工成精炼铜的费用。矿产商与下游冶炼厂协商 TC/RC 费用,以 LME 价 格为基准,扣除加工费后,作为矿石的售价。因此,当铜精矿供需出现变化时,会直 接影响到加工费价格。目前,铜矿石产能增速放缓,矿冶平衡点前移,矿产商议价能 力持续增强,导致铜精矿加工费不断走低。

2.2 精炼铜消费持续增长,电力新能源产业用铜指引

全球精炼铜消费量持续增长。2024 年,全球精炼铜消费共 2733.2 万吨,同比增加 2.92%。地区差异上,虽然欧洲、美国与日本等发达地区消费疲软,但亚洲、中东与 北非地区铜消费增长明显,支撑全球铜消费。而我国精炼铜消费呈现增速放缓趋势, 2021-2023 年,我国铜消费出现快速增长,从年消费 1387 万吨增长至 1613 万吨, 年均复合增速 7.84%,2024 年略有回落,年消费 1595 万吨。 2024 年全球铜消费结构呈现传统领域韧性支撑、新兴领域加速渗透的特征。电网 (28%)仍是最大需求端;建筑需求层面,虽然国内建筑行业用铜需求缩小,但在全 球范围内,随着第三世界建设加速,仍然是主要铜需求点之一;其余消费端,电器等 消费品占比 22%;交通运输与工程器械分别占比 12%与 11%,增量主要来自于新能 源汽车与服务器建设。

我国铜消费结构上,电力与新能源产业为主力增长点。2024 年,中国终端行业耗铜 总量为 1578 万吨,其中电力设备投资占比最高,达 734 万吨,22-24 年年均增速达 到 4.67%;交通运输行业增长最快,新能源汽车需求激增带动用铜增长,2024 年共 耗铜 202 万吨,近三年年均增速为 6.23%;传统领域中,建筑领域用铜持续低迷, 年耗铜 120 万吨,占比 7.60%。我国铜消费结构正在经历从传统领域向新兴领域的 转变,新能源和电力行业或将成为未来铜消费的主要驱动力。

2.2.1 传统领域:电力用铜持续增长,房地产复苏暂不明朗

电源、电网投资双边增长,电力设备用铜需求旺盛。2024 年,全国主要发电企业电 源工程完成投资 11687 亿元,同比增长 20.80%;电网工程基本建设投资完成额累计 值为 6083 亿元,同比增加 15.32%。2025 年,雅鲁藏布江超级工程开工,配套设施 与电网建设铜需求空间较大,全年国网投资额有望突破新高,铜用量可保持增长态势。

房地产市场持续低迷。2021-2024 年,房地产开发投资额逐年下降,2024 年,全国 房地产开发投资 100280 亿元,同比下降 9.59%,施工、竣工与新开工施工面积逐年 下降,楼市已步入消耗库存周期。黄铜棒需求主要集中在房地产竣工端,因为其是管 道、水龙头、阀门和配件的首选材料。而新开工面积长期低迷,限制了增量需求,其 开工率持续降低。尽管政策推动保障房建设,但房地产长期去产能的趋势下,地产总 量拉动空间有限,黄铜棒需求或难以恢复高增长。

“国补”刺激家电消费,相关铜加工需求增长。2024 年 7 月,随着以旧换新的国家 补贴政策发布,家电市场需求快速提升,2024 年冷柜、家用电冰箱、家用洗衣机和 空调产量分别为 2335.61、9040.07、10015.4 和 26598.44 万台,其中空调占比最 大。制冷系统管路等白色家电核心部件高度依赖铜管等铜基产品。家电需求的增加, 带动了铜产品的需求量。但房地产竣工面积增速放缓可能抑制家电新增需求,进而抑 制铜需求量。

2.2.2 新兴领域:新能源市场产销两旺,成为铜消费新增长点

国产新能源汽车产销两旺,市场规模持续扩大。2024 年我国新能源汽车产销量分别 为 1171.20 万辆和 1285.76 万辆,同比增加 43.69%和 36.08%。新能源汽车销量占 总汽车销量的比例从 2023 年 1 月不足 30%跃升至 2025 年 10 月 57.20%,这标志 着新能源汽车成了消费市场的主流选择之一。 新能源汽车的高景气度有望持续推动车用铜产品量价齐升。新能源汽车核心部件电池、电机与电控以及充电设施都需要铜以及铜加工制品,根据人民日报采访相关专家 时提到一辆普通新能源汽车用铜量基本在 80kg 至 120kg,由于车型比较多样(电动、 混动等),所以以用量的平均值来估算新能源汽车的大概用量,我们假设每辆普通新 能源车用量为 100kg,基于新能源汽车销量数据,计算得出 2016 年-2024 年新能源 汽车对铜的消耗量,从 2016 年 5.45 万吨上升至 2024 年 117.12 万吨。

锂电铜箔、铜电磁线作为关键材料,未来空间有望进一步扩大。锂电铜箔是动力电池 负极集流体的关键材料,而铜电磁线主要用于新能源汽车电机绕组和电控系统。新能 源汽车需求的增加,在一定程度上促进了锂电铜箔、铜电磁线需求长期增长。目前, 锂电铜箔产能过剩,但高端极薄铜箔仍供不应求,整体看好锂电铜箔的发展前景。铜 电磁线也将受新能源汽车需求的影响,未来十年有望持续增长。

光伏、风电领域建设持续,拉动铜消费市场。2024 年全国风电装机规模达到 5.21 亿 千瓦,同比增长 17.95%,太阳能发电装机规模达 8.87 亿千瓦,同比增长 45.24%, 近五年,风电与太阳能装机容量年均复合增长率分别为 16.60%和 36.75%。大型风 力发电机每兆瓦(MW)装机需铜约 4 吨,主要用于发电机绕组、变压器、电缆等核 心部件,而太阳能电站每兆瓦(MW)装机需铜 4–5 吨,集中在电缆、逆变器及并 网设备。

3.铜矿产能提升可期,全产业链迎新动力

3.1 厄瓜多尔限电结束,米拉多二期逐步投产

(报告来源:国元证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

(报告来源:国元证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)>>>查看更多:股市要闻