作者 | 亿路

编辑 | 郑瑶

药明康德加速剥离非核心资产。

01

药明康德28亿出售两子公司完成交割

税后净利预增9.6亿

12月15日,药明康德发布公告披露,旗下两子公司股权转让交易已完成交割。

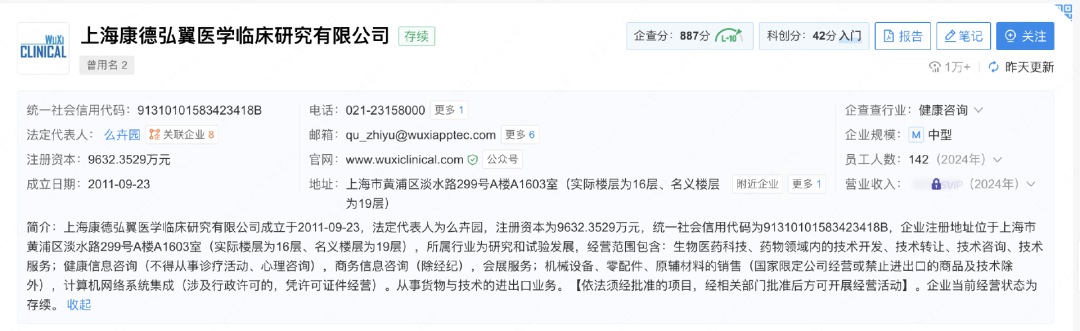

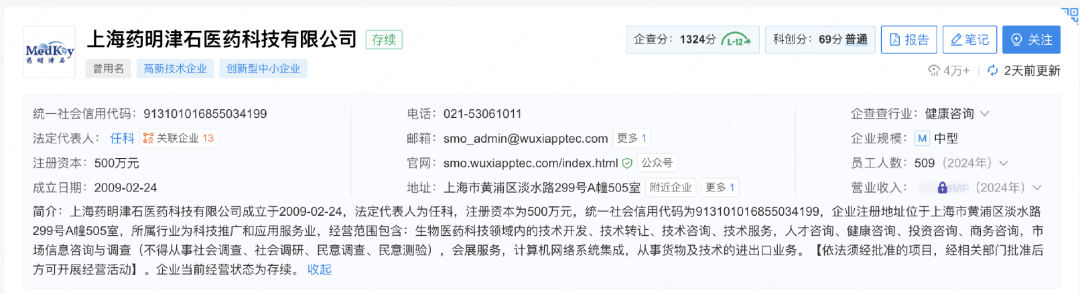

转让方已收到受让方按《股权转让协议》约定足额支付的第一期股权转让价款15.4亿元,交割先决条件全部满足。交易完成后,上海康德弘翼医学临床研究有限公司与上海药明津石医药科技有限公司不再纳入药明康德合并报表范围。

企查查数据显示,上述两家目标公司均为中型企业,核心业务涵盖生物医药技术开发、转让及咨询等。

截图来源:企查查

截图来源:企查查后续相关各方将按协议约定办理市监局变更登记手续,预计2025年12月31日前完成全部变更流程。

此次资产出售可追溯至今年10月24日,药明康德彼时公告称,公司全资子公司上海药明康德新药开发有限公司拟以28亿元(为基准股权转让价款,最终股权转让价款将基于交易协议的相关约定进行调整)对价,向上海世和融企业管理咨询有限公司、上海世和慕企业管理咨询有限公司转让上述两家公司100%股权。

财务层面,经药明康德财务部门按中国企业会计准则初步核算,本次交易预计产生税后净利润约9.6亿元,占其2024年度经审计归母股东净利润的比例超10%。

对于此次交易背景,药明康德此前已明确战略意图,即通过出售相关资产,聚焦CRDMO(合同研究、开发与生产)核心业务模式,集中资源深耕药物发现、实验室测试及工艺开发和生产服务,并加速全球化能力与产能布局。

而从上述两家公司的表现来看,整体表现对药明康德整体营收贡献度有限。未经审计数据显示,2025年1-9月,康德弘翼与药明津石合计实现营业收入约11.6亿元,占药明康德同期营业收入的3.5%;同期两家公司合计净利润约0.9亿元,占药明康德同期净利润的0.7%。

作为全球领先的医药研发服务企业,药明康德正在加速剥离非核心资产,持续聚焦独特的一体化CRDMO业务模式。

02

非核心资产剥离密集

业绩增长受益战略聚焦

进一步梳理发现,近段时间来,药明康德已密集推进多起非核心资产处置,覆盖临床研究、细胞治疗、药物检测等多个业务板块,且多个标的由高瓴资本等机构接手。

此前有业内消息称,高瓴资本完成对药明康德旗下南京明捷生物医药检测有限公司的全资收购。明捷医药是药明康德2020年收购的子公司,作为国内少数同时符合FDA、EMA、NMPA三方标准的第三方药物检测平台,累计服务全球超1000家客户,但因与CRDMO核心业务协同性较弱,最终被剥离。

今年1月17日,药明康德宣布将位于佐治亚州亚特兰大和明尼苏达州圣保罗的两个医疗器械测试工厂出售给医疗技术测试、临床和监管咨询公司NAMSA,这一业务与药明康德聚焦的药物CRDMO核心链条关联度较低,剥离后可进一步集中资源投入药物发现、实验室测试及生产服务等高附加值环节。

战略聚焦与资产优化已显成效。药明康德2025年上半年业绩报告显示,利润总额同比增长96.20%,归属于上市公司股东的净利润同比增长101.92%。核心驱动因素包括CRDMO业务营业收入持续增长、生产工艺与经营效率优化、临床后期及商业化大项目增长带来的产能效率提升,同时出售联营企业部分股票的收益也进一步增厚了利润。

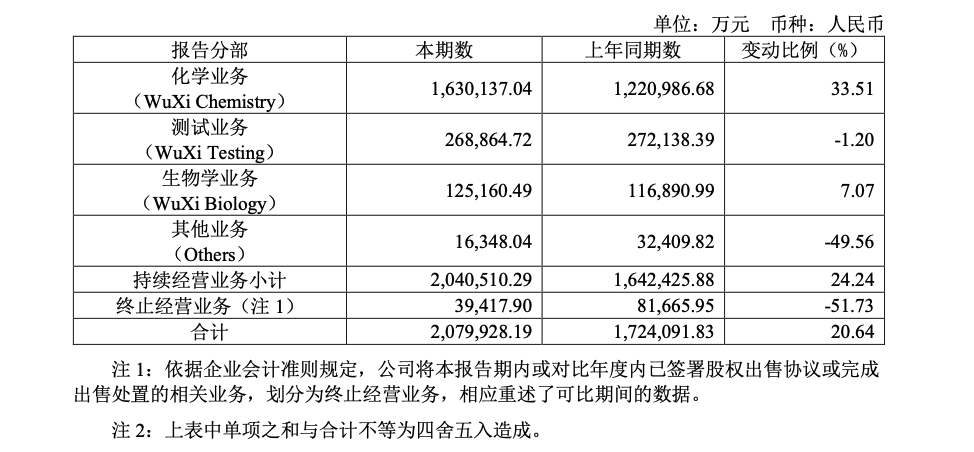

从业务结构来看,药明康德营收主要来源于化学业务、测试业务、生物学业务及其他业务。2025年上半年,其化学业务营收163.01亿元,同比增长33.51%,为核心增长引擎;生物学业务同比增长7.07%至12.52亿元;测试业务同比微降1.20%至26.89亿元;其他业务同比下降49.56%至1.63亿元。

值得注意的是,终止经营业务营收3.94亿元,同比下降51.73%,与其战略剥离动作形成呼应。

截图来源:药明康德2025年半年报

截图来源:药明康德2025年半年报全球医药研发生产服务行业迎来结构性增长机遇。大型药企受研发回报率走低与专利悬崖压力,倾向于通过外部研发服务提效降本;中小型医药及生命科学公司作为创新重要力量,因缺乏自建研发生产设施的时间与资本,对“一体化、端到端”外包服务需求旺盛。

根据Frost&Sullivan报告预测,全球医药行业研发投入将由2023年的2606亿美元增长至2028年的3592亿美元,复合年增长率约6.6%;全球医药研发外包服务的市场(不包括大分子CDMO)规模将由2023年的1369亿美元增长到2028年的2388亿美元,复合年增长率约11.8%。

当前,全球制药研发服务市场竞争日趋激烈,财力、技术能力与客户覆盖度成为核心竞争要素。药明康德通过持续剥离非核心资产、聚焦一体化CRDMO业务,有望进一步巩固行业竞争力,应对市场格局变化。

>>>查看更多:股市要闻